Waarom ik dit aandeel koop (dat -30% is gekelderd)

- Jelger Sparreboom

- 4 apr

- 6 minuten om te lezen

In het kort:

De koers daalt vooral door angst voor robotaxi’s en macro-onzekerheid, niet door zwakke cijfers.

Uber groeit nog steeds sterk in gebruikers, ritten en vrije kasstroom, met toenemende marges.

Autonome auto’s hoeven geen bedreiging te zijn, maar kunnen het platform juist versterken via een hybride model.

Een app openen, een Uber boeken, binnen enkele minuten onderweg zijn. Voor veel mensen is dat inmiddels routine. Voor mij ook. Wanneer een dienst zo vanzelfsprekend wordt dat je er niet meer over nadenkt, ontstaat er een vorm van afhankelijkheid die moeilijk te doorbreken is. Dat vormt het vertrekpunt voor mijn interesse in het aandeel, juist op het moment dat het bedrijf op de beurs zeer slecht presteerd.

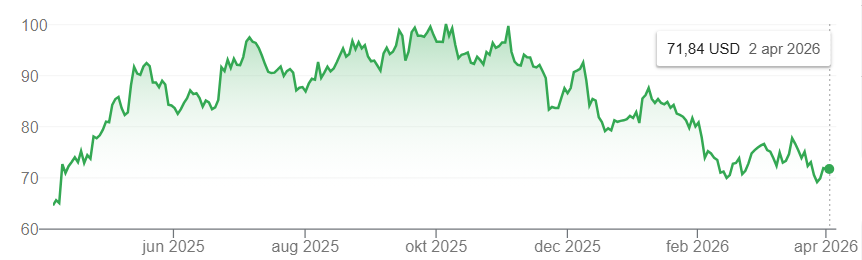

Koers Uber

De recente koersdaling van ongeveer dertig procent kwam niet uit het niets. De combinatie van teleurstelling na cijfers, bredere macro-onrust en vooral de opkomst van robotaxi’s heeft het sentiment gedrukt. Dat laatste wordt vaak als existentiële dreiging gepresenteerd. Die redenering klinkt logisch: als auto’s zichzelf gaan rijden, wat blijft er dan over van een platform dat vraag en aanbod van menselijke chauffeurs matcht? Toch begint daar juist het interessante deel van het verhaal.

Om te begrijpen waarom, helpt het om te kijken naar hoe Uber daadwerkelijk werkt. In de kern draait het bedrijf om het optimaliseren van tijd. Voor chauffeurs betekent dat hoeveel procent van hun tijd ze daadwerkelijk met een passagier in de auto zitten. Dat percentage bepaalt hun inkomen. Hoe hoger het aandeel betaalde ritten, hoe efficiënter hun dag en hoe aantrekkelijker het platform. Voor Uber betekent datzelfde mechanisme dat wachttijden dalen en prijzen competitief blijven.

Dit creëert een klassiek netwerkeffect. Meer gebruikers zorgen voor meer ritten, waardoor chauffeurs minder stilstand hebben. Dat trekt weer nieuwe chauffeurs aan, wat de beschikbaarheid verhoogt en de prijsdruk verlaagt. Het systeem versterkt zichzelf. Het interessante is dat dit effect niet lineair groeit. Kleine verbeteringen in benutting leiden tot disproportionele verbeteringen in inkomsten en kostenstructuur. Dat is waar de operating leverage zichtbaar wordt.

Die operating leverage begint nu echt door te werken. Uber heeft jarenlang geïnvesteerd in schaal, technologie en marktpenetratie. Inmiddels ligt de basis er en beginnen extra volumes relatief weinig extra kosten met zich mee te brengen. Dat zie je terug in de cijfers. De EBITDA-marges liggen rond de dubbele cijfers en de vrije kasstroom groeit zeer sterk, met een samengestelde groei van meer dan 100% over meerdere jaren. Dat soort dynamiek verandert het karakter van een bedrijf. Waar Uber ooit bekend stond als een cashburner, ontwikkelt het zich nu tot een platform dat structureel cash genereert.

Operationele winst Uber

Tegelijkertijd groeit de vraag nog altijd stevig. Het aantal maandelijkse gebruikers ligt boven de 200 miljoen en het aantal ritten per dag gaat richting de 40 miljoen. Dat zijn schaalniveaus die moeilijk te repliceren zijn. CEO Dara Khosrowshahi vatte het recent samen als: “We enter 2026 with a rapidly growing topline, significant cash flow, and a clear path to becoming the largest facilitator of AV trips in the world.” Die laatste zin is relevant, omdat het direct ingaat op de kern van de huidige onzekerheid.

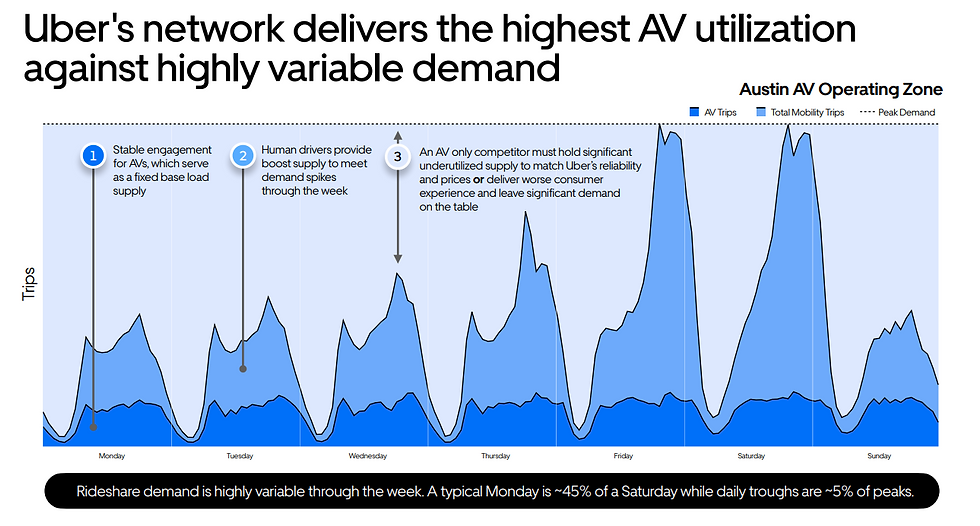

De angst rond robotaxi’s komt voort uit het idee dat technologie de rol van Uber kan overnemen. Bedrijven zoals Waymo of Tesla zouden hun eigen netwerk kunnen opbouwen en daarmee de tussenlaag elimineren. Dat klinkt plausibel, alleen het negeert hoe complex het daadwerkelijke probleem is. Mobiliteit is geen statisch systeem. Vraag varieert per uur, per dag en per locatie. Er zijn pieken tijdens spitsuren en evenementen, en dalen midden in de nacht of op rustige dagen.

Waarom een fixed-supply netwerk van AV's niet optimaal lijkt

Een volledig autonoom netwerk heeft moeite met die variabiliteit. Er is altijd een spanningsveld tussen capaciteit en vraag. Te veel voertuigen betekent inefficiënt gebruik en lage rendementen. Te weinig voertuigen betekent lange wachttijden en gemiste omzet. Uber heeft daar een structureel voordeel, omdat het een hybride model kan inzetten. Menselijke chauffeurs en autonome voertuigen kunnen elkaar aanvullen.

In de praktijk betekent dat dat robotaxi’s ingezet worden waar ze efficiënt zijn, terwijl menselijke chauffeurs de flexibiliteit bieden om pieken op te vangen. Dat verhoogt de totale benutting van het netwerk. In bestaande tests ligt het aantal ritten per voertuig op het Uber-platform al significant hoger dan bij standalone autonome aanbieders. Dat verschil komt voort uit de schaal en de bestaande vraagstroom.

Uber heeft daarnaast een strategie gekozen die afwijkt van veel technologiebedrijven. In plaats van te wedden op één winnaar, werkt het samen met een breed ecosysteem. Inmiddels heeft het meer dan twintig partners in autonome mobiliteit, variërend van Waymo en Baidu tot Nvidia en Rivian. Die samenwerking met Nvidia is illustratief. Nvidia levert de technologische ruggengraat voor veel autonome systemen, terwijl Uber de distributielaag vormt. Jensen Huang noemde Uber “one of the world’s most expansive autonomous ride-hailing platforms”. Dat geeft aan hoe het bedrijf gepositioneerd wordt binnen de keten.

Uber zit niet stil

Die positionering is cruciaal. Uber bouwt zelf geen auto’s en draagt geen kapitaalintensieve lasten van voertuigproductie. Het fungeert als coördinatielaag tussen vraag en aanbod. Dat model blijft relevant, ongeacht of de voertuigen door mensen of software worden bestuurd. In een scenario waarin autonome voertuigen dominant worden, verschuift de waarde mogelijk zelfs richting platforms die vraagstromen organiseren.

Daarmee verdwijnt het risico niet volledig. Er zijn reële zorgen. Consumentenuitgaven blijven gevoelig voor economische omstandigheden. Uber is in essentie een discretionaire dienst. Hogere inflatie of brandstofprijzen kunnen de vraag drukken of het aanbod van chauffeurs beïnvloeden. Ook is er discussie over de houdbaarheid van de take rate. Er zijn signalen dat prijzen voor gebruikers zijn gestegen terwijl de vergoeding voor chauffeurs onder druk staat. Dat kan op termijn frictie veroorzaken binnen het ecosysteem.

Daarnaast is het tempo van groei een punt van aandacht. Sommige analisten verwachten dat de omzetgroei in de komende jaren afvlakt richting de lage dubbele cijfers of zelfs daaronder. In combinatie met een al aanzienlijke schaal betekent dat dat toekomstige rendementen meer afhankelijk worden van marges dan van pure volumegroei. Dat maakt het verhaal minder spectaculair, maar mogelijk stabieler.

Wat voor mij opvalt, is dat de huidige waardering deze onzekerheden al grotendeels weerspiegelt. Uber handelt rond de 21x forward P/E en een PEG-ratio onder 1. Dat suggereert dat de markt de groei niet volledig waardeert. Zeker in vergelijking met andere platformbedrijven oogt dat relatief laag, vooral gezien de sterke kasstroomontwikkeling en de verbeterde marges.

EPS verwachtingen

De koersdaling lijkt daarmee vooral gedreven door sentiment en onzekerheid rond een technologische transitie waarvan de uitkomst nog niet vaststaat. De onderliggende business laat ondertussen groei zien in gebruikers, boekingen en kasstromen. Dat spanningsveld creëert een situatie waarin perceptie en realiteit uit elkaar lopen.

Mijn eigen gebruik van Uber speelt daarin een rol. Het gemak, de beschikbaarheid, de consistentie en het veiligheidsaspect van de dienst maken het tot een standaardkeuze. Dat vertaalt zich op grote schaal naar een gedragsverandering bij consumenten. Platforms die dat niveau van integratie bereiken, bouwen vaak een langdurige positie op. Een Uber nemen is een zin geworden.

Het beeld dat overblijft is er een van een bedrijf dat zich in een overgangsfase bevindt. De traditionele ritten blijven groeien, delivery ontwikkelt zich sterk en autonome mobiliteit komt langzaam dichterbij. De combinatie van die drie elementen vormt een complex, maar interessant geheel. De markt focust momenteel sterk op de risico’s rond robotaxi’s. Tegelijkertijd ontstaat er een scenario waarin juist die ontwikkeling het platform verder kan versterken.

Dat is uiteindelijk de reden geweest om het aandeel te kopen. Niet omdat alle vragen beantwoord zijn, wel omdat het beeld mogelijk anders is dan de markt momenteel prijst.

Advertorial

De zoektocht naar schaalbare kasstromen en voorspelbare inkomsten maakt duidelijk waarom beleggers verder kijken dan alleen groeiaandelen. Vastgoed met stabiele huurders en maandelijkse uitkeringen kan daarin een rationele aanvulling vormen. Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed, met focus op supermarkten en zorgcentra, en realiseert een gemiddeld rendement van 8,2% per jaar waarvan 6,3% maandelijks wordt uitgekeerd. De portefeuille is breed gespreid over solide huurders en in maart geldt een actie waarbij bij een minimale deelname van € 10.000 één maand extra uitkering wordt ontvangen bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.