Aandelen tip van de week: 26% ARR-groei en 17 keer de winst maken dit groeiaandeel opvallend aantrekkelijk

- Arne Verheedt

- 24 mei

- 5 minuten om te lezen

In het kort:

Dit groeiaandeel groeide in het eerste kwartaal van 2026 stevig door met 26% ARR-groei naar 2,2 miljard dollar.

Het aandeel oogt niet extreem duur met een forward P/E van 17,4 en een enterprise value van 11,68 miljard dollar.

Ik ben fan omdat het software, betalingen en AI slim combineert en ik heb zelf een positie in het aandeel.

Mijn aandelen tip van de week is Toast. Het Amerikaanse bedrijf levert software, betaaloplossingen en hardware aan restaurants en andere horecabedrijven. Denk aan kassasystemen, online bestellingen, personeelsplanning, loyaliteitsprogramma's en betalingsverwerking in één platform. Juist die combinatie maakt Toast in mijn ogen interessanter dan een losse softwareleverancier.

Na de kwartaalupdate van 7 mei 2026 ben ik eigenlijk alleen maar positiever geworden. Toast groeit nog altijd hard, laat tegelijk zien dat schaal echt begint door te werken in de winstgevendheid en zit bovendien in een markt die nog lang niet is uitgespeeld. Ik heb zelf een positie in Toast, juist omdat ik zelden een groeibedrijf zie dat tegelijk marktaandeel pakt, de marges verbetert en qua waardering nog redelijk blijft.

Wat is Toast precies?

Toast bouwt in feite het besturingssysteem van een restaurant. Het bedrijf begon bij point-of-sale software, maar is ondertussen veel breder geworden. Restaurants gebruiken Toast niet alleen voor de kassa, maar ook voor betalingen, bezorging, reserveringen, marketing, personeelsplanning, payroll, voorraadbeheer en financieringsoplossingen.

Dat model vind ik sterk omdat het diep in de dagelijkse operatie van klanten zit. Wie eenmaal zijn volledige restaurant op Toast laat draaien, stapt niet zomaar over. Dat zorgt voor terugkerende omzet, veel cross-sell potentieel en een klantrelatie die sterker is dan bij software die je er makkelijk uit trekt.

Toast biedt end-to-end platform voor restaurants:

De cijfers laten zien dat de motor draait

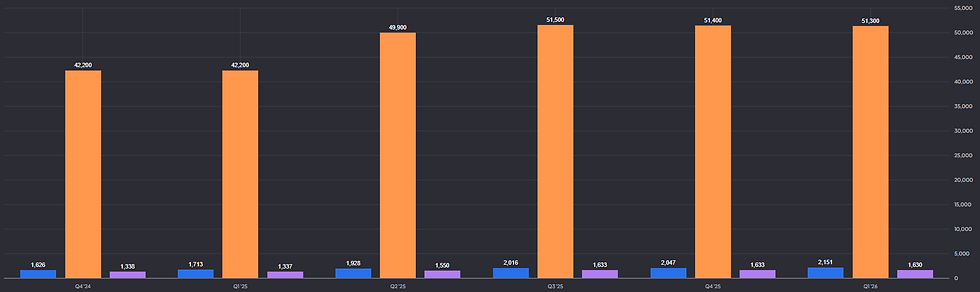

De eerste kwartaalcijfers waren simpelweg sterk. De annualized recurring run-rate steeg met 26% naar 2,2 miljard dollar. Het aantal locaties groeide met 22% naar ongeveer 171.000 en Toast voegde in één kwartaal zo'n 7.000 netto nieuwe locaties toe. Dat is voor mij een belangrijk signaal, omdat je hier ziet dat de commerciële machine nog steeds draait.

Ook onder de motorkap ogen de cijfers goed. Het bruto betaalvolume kwam uit op 51,3 miljard dollar, de totale omzet steeg naar 1,63 miljard dollar en de brutowinst liep op naar 447 miljoen dollar. Nog belangrijker, het operationeel resultaat verdubbelde naar 110 miljoen dollar, de nettowinst kwam uit op 126 miljoen dollar en de vrije kasstroom op 115 miljoen dollar.

Toast annualized recurring run-rate, omzet en bruto betaalvolume:

Wat ik hier vooral goed aan vind, is dat Toast niet meer alleen een verhaal over groei is. Dit bedrijf laat nu ook zien dat groei kan samengaan met serieuze winstgevendheid. Voor veel beleggers komt dat omslagpunt later dan gehoopt. Bij Toast voelt het juist alsof die fase nu geloofwaardig is ingezet.

Waarom dit groeiaandeel voor mij opvalt

Het Toast aandeel is voor mij interessant omdat het bedrijf op drie fronten tegelijk wint. Ten eerste groeit de kernmarkt nog. Veel restaurants digitaliseren nog steeds en willen minder losse leveranciers en meer één geïntegreerd platform. Ten tweede verdient Toast steeds meer per klant naarmate er extra producten bovenop de kassa worden verkocht. Ten derde zie ik AI hier als een echte aanvulling op het product en niet als marketingrook.

Dat laatste vond ik in deze update opvallend. Toast zette in de voorjaarsrelease stevig in op Toast IQ Grow, met een AI-agent die restaurants moet helpen hun digitale zichtbaarheid te verbeteren en meer vraag binnen te halen. Ik ben normaal vrij wantrouwig als bedrijven overal AI op plakken, maar bij Toast past het logisch in het product. Een restaurantondernemer wil geen mooie demo, maar meer reserveringen, hogere efficiëntie en minder handwerk. Als Toast dat levert, stijgt de waarde van het platform vanzelf.

Waardering: duur op het eerste gezicht, redelijk bij tweede blik

Op basis van data noteert Toast rond een marktkapitalisatie van 13,43 miljard dollar en een ondernemingswaarde van 11,68 miljard dollar. De trailing P/E ligt op 34,57 en de forward P/E op 17,42. Dat klinkt niet spotgoedkoop, maar ik vind het eerlijk gezegd ook helemaal niet overdreven voor een bedrijf dat nog altijd ruim boven 20% groeit en de winst snel ziet oplopen.

Toast wordt verhandeld aan een forward P/E van 17:

Wie alleen naar omzet multiples kijkt, mist bovendien iets belangrijks. Bij een betalingsbedrijf als Toast is omzet minder zuiver dan brutowinst en terugkerende brutowinst. Op basis van de kwartaalomzet praat je over grofweg 1,8 keer de geannualiseerde ondernemingswaarde ten opzichte van de omzet. Voor een platform met stijgende marges, sterke klantbinding en verhoogde jaaroutlook vind ik dat eerder redelijk dan duur.

Daar komt bij dat Toast zijn outlook voor 2026 heeft verhoogd. Voor het hele jaar mikt het bedrijf nu op 2,29 tot 2,32 miljard dollar non-GAAP brutowinst uit abonnementen en fintech, tegenover eerder 20% tot 22% groei. Ook de EBITDA-bandbreedte ging omhoog naar 790 tot 810 miljoen dollar. Dat is precies het soort combinatie waar ik als belegger graag op let: sterke uitvoering en een managementteam dat de lat verhoogt.

Waarom ik fan ben en zelf positie heb

Mijn enthousiasme voor Toast komt niet alleen door één sterk kwartaal. Vooral de strategische positie spreekt me aan. Het bedrijf combineert betalingen, software en operationele tools in een enorme, nog altijd versnipperde markt. Daardoor zie ik meer ruimte voor langdurige groei dan veel beleggers verwachten.

Ik heb zelf een positie in Toast omdat het voor mij een zeldzame combinatie biedt van kwaliteit en potentie. Het is geen klassieke valueaandeel en ook geen goedkoop herstelverhaal. Toast groeit nog steeds als een moderne softwarenaam, terwijl de winstgevendheid steeds volwassener wordt.

Mijn grootste aandachtspunt blijft de afhankelijkheid van restaurants en consumentenbestedingen. Bij economische tegenwind voelt de horeca dat snel. Toch vind ik dat risico beheersbaar, juist omdat Toast steeds dieper verweven raakt in de dagelijkse operatie van klanten en daardoor minder makkelijk te vervangen is.

Wie zulke groeibedrijven interessant vindt, maar wel met duidelijke analyse en concrete transacties wil volgen, kan daar veel voordeel uit halen. Met kortingscode WINST krijg je 50% korting en krijg je toegang tot diepgaande analyses, portefeuille updates, transacties, veel meer en een hechte community die je vooruit helpt.

Wat beleggers moeten weten:

Is Toast vooral een softwarebedrijf of een betalingsbedrijf?

Het is eigenlijk allebei. Juist die combinatie maakt Toast sterk, omdat software klanten binnenhaalt en betalingen daarna extra schaal en winstpotentieel toevoegen.

Waarom vind ik de waardering nog aantrekkelijk?

Omdat het Toast aandeel op basis van forward winst en ondernemingswaarde nog niet geprijsd lijkt alsof alle groei al voorbij is, terwijl de operationele hefboom juist sterker begint te worden.

Wat is voor mij het grootste risico?

Een stevige terugval in restaurantuitgaven of een abruptere vertraging in nieuwe locaties. Dat zou het groeiverhaal tijdelijk minder glanzend maken, ook al blijft de lange termijncase dan in mijn ogen overeind.