Wall Street ziet 124 procent upside voor dit groeiaandeel

- Michiel V

- 2 uur geleden

- 4 minuten om te lezen

In het kort:

Dit aandeel verloor dit jaar ruim een derde van zijn beurswaarde, maar veel analisten blijven opvallend positief over het aandeel.

Het bedrijf profiteert van sterke groei binnen e-commerce via Shopee, digitale financiële diensten en gaming via Garena.

Volgens analisten combineert Sea sterke omzetgroei met een relatief lage waardering, waardoor sommige beleggers veel opwaarts potentieel zien.

Het aandeel van Sea Limited staat dit jaar stevig onder druk op de beurs. Sinds begin 2026 verloor het aandeel ruim een derde van zijn waarde, mede door zorgen over stijgende olieprijzen en mogelijke druk op consumentenuitgaven. Toch blijven veel analisten opvallend positief over het bedrijf.

Volgens verschillende analisten op Wall Street kan het aandeel de komende jaren zelfs meer dan verdubbelen. Het meest optimistische koersdoel ligt momenteel ongeveer 124 procent boven de huidige koers. Dat maakt Sea volgens sommige beleggers een van de opvallendere groeiaandelen binnen de technologiesector.

Wat Sea bijzonder maakt, is dat het bedrijf actief is binnen drie snelgroeiende markten tegelijk: e-commerce, digitale financiële diensten en gaming. Vooral in Zuidoost-Azië groeit het concern hard.

Shopee blijft hard groeien in Zuidoost-Azië

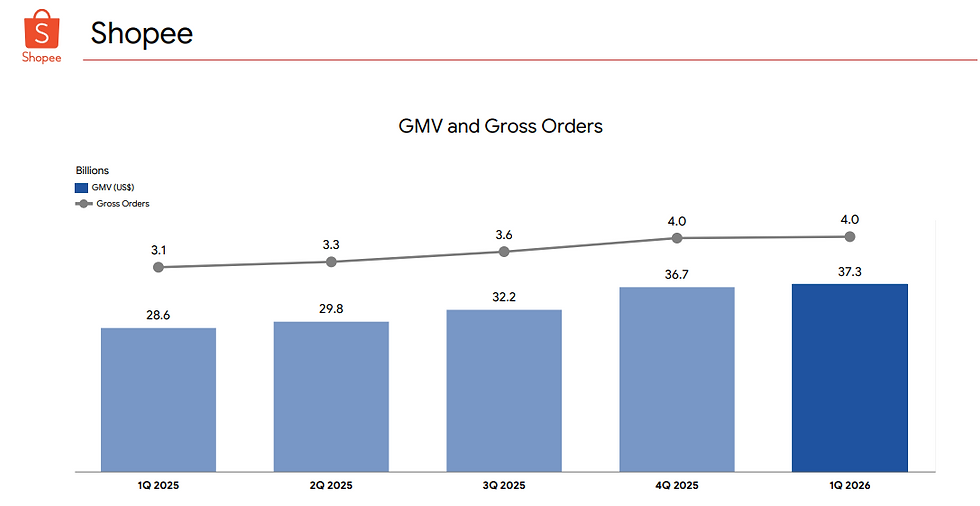

De bekendste activiteit van Sea is waarschijnlijk Shopee. Dat is het grote e-commerceplatform van het bedrijf dat actief is in landen zoals Singapore, Indonesië en Maleisië. Daarnaast breidt Shopee ook snel uit in Latijns-Amerika, met Brazilië als belangrijke groeimarkt.

Shopee verwerkt inmiddels gigantische handelsvolumes. Alleen al in het eerste kwartaal van 2026 liep de totale waarde van alle bestellingen op tot meer dan 37 miljard dollar. Dat betekende een groei van ongeveer 30 procent ten opzichte van een jaar eerder.

Volgens analisten profiteert Shopee sterk van de snelle digitalisering in opkomende markten. In veel landen van Zuidoost-Azië groeit online winkelen nog altijd snel, terwijl ook mobiele betalingen steeds populairder worden.

Tegelijkertijd blijft de concurrentie stevig. Vooral binnen e-commerce kiest Sea bewust voor lage prijzen om marktaandeel te winnen. Daardoor blijven de winstmarges binnen Shopee relatief beperkt.

Digitale financiële tak groeit explosief

Naast e-commerce groeit ook de financiële divisie van Sea bijzonder hard. Via het platform Monee biedt het bedrijf digitale leningen en betaaloplossingen aan consumenten en verkopers op Shopee.

Vooral de kredietverlening groeit momenteel explosief. Aan het einde van het eerste kwartaal stond er voor bijna 10 miljard dollar aan leningen uit op de balans van Monee. Dat betekende een stijging van 71 procent op jaarbasis.

Opvallend is vooral de sterke groei in Brazilië. Daar steeg het uitstaande leenbedrag met ongeveer 250 procent tot ruim 1 miljard dollar. Volgens beleggers laat dat zien dat Sea ook buiten Azië steeds sterker voet aan de grond krijgt.

Voor Sea kan deze financiële divisie op lange termijn erg belangrijk worden. Financiële diensten leveren doorgaans hogere marges op dan e-commerce, waardoor winstgroei mogelijk sneller kan versnellen als deze tak verder groeit.

Garena blijft enorme winstgenerator

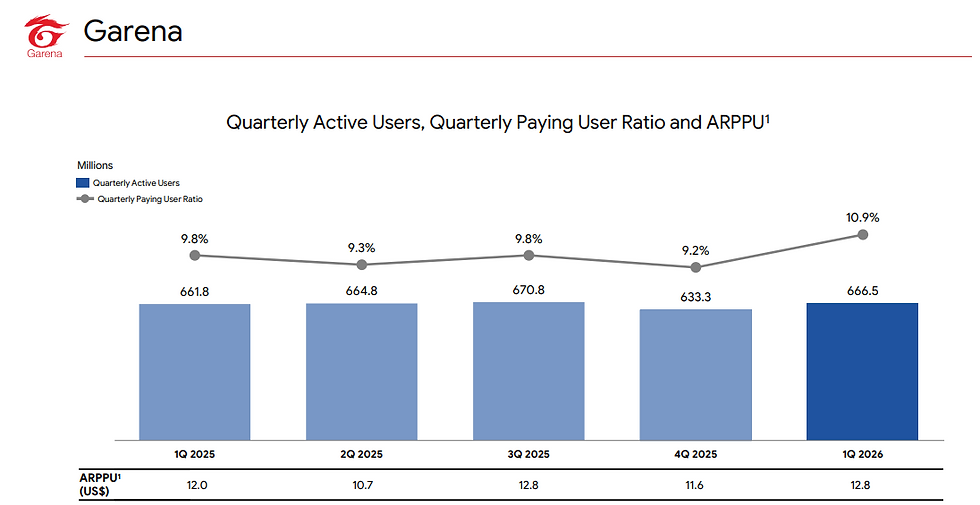

De derde grote activiteit van Sea is gamingstudio Garena. Hoewel deze divisie qua omzet kleiner is dan Shopee, blijft Garena bijzonder belangrijk voor de winstgevendheid van het concern.

Garena is vooral bekend van de populaire mobiele game Free Fire, die wereldwijd miljarden downloads heeft gerealiseerd. Daarnaast bezit het bedrijf ook andere bekende gametitels.

In het eerste kwartaal had Garena ruim 666 miljoen actieve gebruikers. Opvallend genoeg steeg vooral het percentage spelers dat geld uitgeeft binnen games. Dat percentage bereikte zelfs het hoogste niveau in vijf jaar.

Volgens analisten laat dat zien dat Garena ondanks de moeilijke gamingmarkt nog altijd sterke betrokkenheid weet vast te houden onder gebruikers. Omdat gaming doorgaans hoge winstmarges heeft, blijft deze divisie een belangrijke motor achter de winst van Sea.

Omzetgroei versnelt opnieuw

Sea boekte in het eerste kwartaal van 2026 een totale omzet van ongeveer 7,1 miljard dollar. Dat betekende een indrukwekkende groei van ruim 46 procent ten opzichte van een jaar eerder. Daarmee versnelde de omzetgroei opnieuw ten opzichte van heel 2025.

Alle drie de divisies droegen bij aan die sterke cijfers. Shopee zag de omzet met ruim 45 procent stijgen, terwijl de financiële divisie bijna 58 procent groeide. Ook Garena liet opnieuw sterke groei zien.

Daarnaast behaalde Sea voor het eerst meer dan 1 miljard dollar aangepaste EBITDA in één kwartaal. Vooral Garena leverde een grote bijdrage aan die winstgroei dankzij de hoge marges binnen gaming.

Volgens beleggers laat dat zien dat Sea steeds beter in staat is om sterke groei te combineren met winstgevendheid, iets waar veel snelgroeiende techbedrijven moeite mee hebben.

Analisten zien nog veel ruimte omhoog

Op Wall Street blijft het sentiment rondom Sea opvallend positief. Van de 30 analisten die het aandeel volgen, geven er 23 een koopadvies. Geen enkele analist heeft momenteel een verkoopadvies op het aandeel staan.

Het gemiddelde koersdoel ligt rond 141 dollar, wat neerkomt op een potentieel stijgingspercentage van ongeveer 63 procent vanaf de huidige koers. Het hoogste koersdoel ligt zelfs rond 195 dollar per aandeel.

Volgens analisten oogt het aandeel relatief goedkoop gezien de sterke omzetgroei. Sea handelt momenteel tegen een relatief lage prijs-omzetverhouding vergeleken met het historische gemiddelde van het bedrijf.

Daarnaast beschikt Sea over een sterke balans met ruim 11 miljard dollar aan cash en relatief weinig schulden. Daardoor heeft het management veel ruimte om agressief te blijven investeren in verdere groei, iets wat beleggers op lange termijn mogelijk flink kan belonen.

De sterke groei van Sea Limited laat zien hoeveel kansen er nog liggen in snelgroeiende markten zoals e-commerce, fintech en digitale diensten. Tegelijkertijd blijft het aandeel gevoelig voor economische onzekerheid, concurrentie en flinke koersschommelingen, iets wat vaker voorkomt bij snelgroeiende technologiebedrijven.

Het SynVest Dutch RealEstate Fund richt zich op Nederlands vastgoed, met een sterke focus op supermarkten en zorgcentra. Deze vastgoedsegmenten worden vaak gezien als relatief stabiel, ook tijdens economisch onrustige periodes. Het fonds behaalde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.