Dit aandeel staat op het punt om uit te breken na forse koersdaling

- Jelger Sparreboom

- 3 uur geleden

- 4 minuten om te lezen

in het kort:

Mastercard verwerkt jaarlijks biljoenen dollars aan transacties via een netwerk dat diep verankerd zit in de wereldeconomie.

De koersdaling van circa 17% heeft de waardering teruggebracht naar niveaus die zelden voorkomen bij bedrijven met zulke hoge marges.

Achter de schermen groeit Mastercard steeds sneller uit tot een technologisch platform voor data, beveiliging en digitale betalingen.

Mastercard behoort tot de belangrijkste infrastructuurbedrijven binnen het wereldwijde financiële systeem. Het bedrijf verwerkt digitale betalingen tussen consumenten, banken, webshops, bedrijven en overheden. Iedere keer dat iemand betaalt met een Mastercard kaart, verloopt de communicatie tussen de betrokken partijen via het netwerk van Mastercard. Dat volledige proces duurt vaak slechts enkele seconden, terwijl op de achtergrond een uiterst complex systeem actief is.

Koers Mastercard

De recente koersdaling van ongeveer 17% heeft de aandacht opnieuw gevestigd op het groeipotentieel van het bedrijf. Beleggers reageerden de afgelopen maanden voorzichtig vanwege geopolitieke spanningen en een tijdelijke vertraging binnen internationale reisbetalingen. Onderliggend bleef de operationele ontwikkeling van Mastercard echter opvallend sterk.

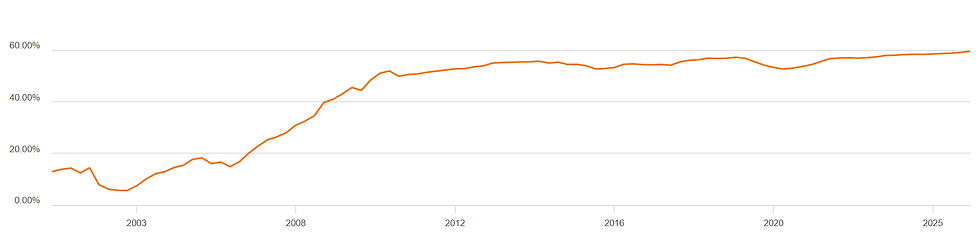

De onderneming beschikt over een schaalbaar bedrijfsmodel met hoge marges en stevige kasstromen. Mastercard verstrekt zelf nauwelijks kredieten. Banken dragen het kredietrisico van creditcards en leningen. Daardoor kan Mastercard zich volledig richten op transactieverwerking, technologie en netwerkdiensten. Dat zorgt voor een relatief lichte balansstructuur en een zeer winstgevende operationele basis.

EBIT marge

Een wereldwijd netwerk met sterke groeidrijvers

Mastercard profiteert al jarenlang van de wereldwijde verschuiving richting digitale betalingen. Consumenten gebruiken steeds vaker kaarten, smartphones en online betaalmethoden in plaats van contant geld. Vooral in opkomende markten ligt nog veel groeipotentieel. Grote bevolkingsgroepen maken daar rechtstreeks de overstap van cashbetalingen naar mobiele betaaloplossingen.

Mastercard richt zich steeds nadrukkelijker op zakelijke betalingen, realtime geldtransfers en internationale transactiestromen tussen bedrijven. Binnen dat segment ziet het management een enorme markt die nog grotendeels gedomineerd wordt door trage en inefficiënte processen.

Tijdens de kwartaalcijfers over het eerste kwartaal van 2026 benadrukte CEO Michael Miebach dat Mastercard zichzelf ziet als infrastructuur voor de volledige digitale economie. Het management beschreef vier belangrijke pijlers binnen de strategie: wereldwijde acceptatie, technologische infrastructuur, netwerkregels en aanvullende softwarediensten.

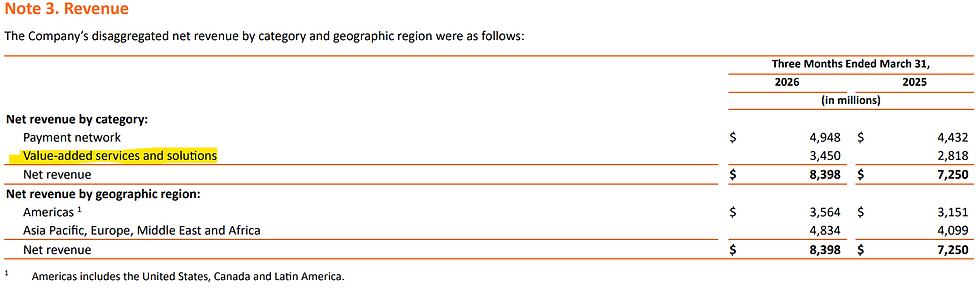

Vooral die aanvullende diensten worden steeds belangrijker. Mastercard genereert inmiddels miljarden dollars omzet uit cybersecurity, fraudedetectie, data-analyse en identiteitscontrole. In het eerste kwartaal van 2026 kwam 3,45 miljard dollar omzet uit de divisie “Value Added Services and Solutions”.

Cybersecurity speelt daarin een centrale rol. De overname van Recorded Future versterkte de positie van Mastercard binnen digitale dreigingsdetectie. Het bedrijf gebruikt enorme hoeveelheden transactiedata om verdachte patronen vroegtijdig te signaleren. B

Kunstmatige intelligentie vormt een andere belangrijke groeimotor. Mastercard ontwikkelt AI-systemen die consumentengedrag analyseren en fraudepatronen herkennen voordat schade ontstaat. Tijdens de earnings call beschreef het management hoe nieuwe generatieve AI-modellen worden ingezet om koopgedrag en transactietrends nauwkeuriger te voorspellen.

Daarnaast beweegt het bedrijf richting een nieuwe fase van digitale handel. Mastercard investeert volop in zogenaamde “agentic commerce”. Dat concept draait om AI-assistenten die zelfstandig aankopen kunnen uitvoeren namens consumenten. Mastercard werkt hiervoor samen met partijen zoals OpenAI, Microsoft en Google.

Sterke financiële structuur en groeiende winstkracht

Ondanks tijdelijke zorgen over internationale reisstromen bleef Mastercard uitstekende financiële resultaten presenteren. In het eerste kwartaal van 2026 steeg de netto-omzet naar 8,4 miljard dollar tegenover 7,25 miljard dollar een jaar eerder. De nettowinst liep op tot 3,88 miljard dollar. Wereldwijd groeide het betalingsvolume met 7%, terwijl grensoverschrijdende volumes met 13% toenamen.

Nettowinst Mastercard

Vooral internationale transacties zijn zeer winstgevend voor Mastercard. Bij grensoverschrijdende betalingen ontvangt het bedrijf hogere vergoedingen vanwege valutaconversies en extra netwerkcomplexiteit. Dat segment kreeg recent tijdelijk druk door geopolitieke spanningen in het Midden-Oosten. CFO Sachin Mehra verklaarde tijdens conferenties dat de onderliggende consumentenvraag wereldwijd stabiel bleef. Hij sprak zelfs over “stable to slightly better trends” binnen de bestedingen van consumenten.

De winstgevendheid van Mastercard blijft indrukwekkend hoog doordat het bedrijfsmodel sterk schaalbaar is. De infrastructuur van het netwerk ligt grotendeels al vast. Extra transacties zorgen daardoor voor relatief beperkte bijkomende kosten. Dat mechanisme levert een krachtige operationele hefboom op.

De onderneming genereerde in één kwartaal bijna 3 miljard dollar operationele kasstroom. Dat geld wordt gebruikt voor productontwikkeling, overnames en aandeleninkopen. Mastercard kocht in het eerste kwartaal van 2026 voor ruim 4 miljard dollar eigen aandelen terug. Daardoor daalt het aantal uitstaande aandelen geleidelijk, wat de winst per aandeel ondersteunt.

Binnen de recente filings vallen ook de enorme investeringen in klantrelaties op. Mastercard heeft miljarden dollars aan klantincentives op de balans staan. Dat zijn financiële afspraken met banken en partners om betalingsvolumes langdurig aan het netwerk te binden. Zulke contracten lopen vaak meerdere jaren en zorgen voor stabiele toekomstige inkomstenstromen.

De onderneming beschikt bovendien over zeer diepe relaties met financiële instellingen. Banken gebruiken Mastercard vaak voor betaalkaarten, fraudedetectie, loyaliteitsprogramma’s en zakelijke betaaloplossingen. Daardoor ontstaat een geïntegreerde infrastructuur die stevig verankerd zit binnen het financiële systeem.

Advertorial

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,91% p.J. of kiezen voor spaardeposito's met looptijden van één maand tot tien jaar en rentes tot 3,15% p.j.