Waarom dit Nederlandse aandeel deze week hard onderuit gaat op de beurs

- Kevin S

- 13u.

- 4 minuten om te lezen

In het kort:

Het aandeel Arcadis kelderde na tegenvallende jaarcijfers over 2025, met dalende omzet, lagere marges en een krimpend orderboek, vooral door zwakte in vastgoed en mobiliteit.

De divisie Property & Investment drukte zwaar op de resultaten, terwijl groeisegmenten als energietransitie en water wel vooruitgang boekten en de vrije kasstroom sterk verbeterde.

Voor 2026 verwacht Arcadis geen groei maar slechts licht herstel van de marge, waardoor beleggers voorlopig moeten afwachten of de nieuwe strategie en aangekondigde herstructureringen daadwerkelijk voor duurzaam herstel zorgen.

Het aandeel Arcadis kreeg deze week een forse tik op de beurs na de presentatie van de jaarcijfers over 2025. Kort na opening verloor het aandeel bijna 20 procent van zijn waarde. Later op de dag herstelde de koers iets, maar het verlies bleef stevig. Ook in de Verenigde Staten reageerden beleggers negatief, met een daling van ruim 13 procent. Wat is er precies aan de hand bij het Nederlandse ingenieurs- en adviesbureau? En belangrijker nog, wat betekent dit voor particuliere beleggers?

Een uitdagend jaar met tegenwind op meerdere fronten

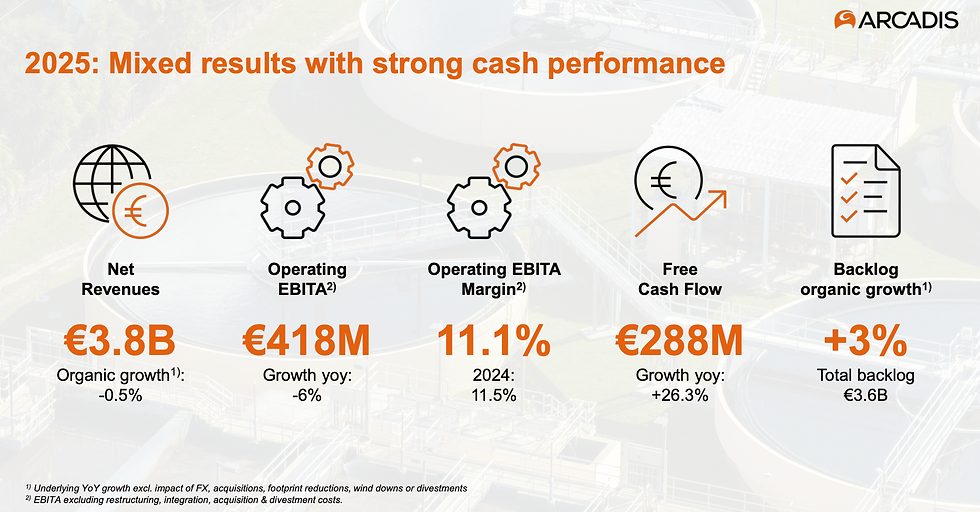

Topman Alan Brookes sprak bij de cijfers van een uitdagend jaar. Dat blijkt geen overdreven formulering. De omzet daalde licht, de marges stonden onder druk en het orderboek kromp.

De netto jaaromzet kwam uit op 3,76 miljard euro. Dat betekent een autonome krimp van 0,5 procent. Ter vergelijking, in 2024 groeide de omzet nog met 4,5 procent. De operationele EBITA daalde met 6 procent naar 418 miljoen euro. De bijbehorende marge zakte van 11,5 naar 11,1 procent. Dat was lager dan analisten hadden verwacht.

In het vierde kwartaal verslechterde het beeld verder. De operationele EBITA daalde met 21 procent en de marge viel terug naar 10,8 procent. Volgens het management speelden meerdere factoren hierbij een rol. In de Verenigde Staten zorgde een langdurige government shutdown voor vertraging in besluitvorming en investeringen. Hoewel Arcadis weinig directe opdrachten heeft van de federale overheid, werkte de stilstand wel door in de markt. Ook in Europa vertraagden projecten door politieke onzekerheid, onder andere in het Verenigd Koninkrijk.

Vastgoedtak grootste zorgenkind

De grootste tegenvaller zat in de divisie Property & Investment, onderdeel van het segment Places. Daar daalde de autonome omzet met 17 procent. Vooral de zwakke woningmarkten in Canada en China drukten zwaar op de resultaten. Exclusief deze probleemdivisie zou de operationele marge in het vierde kwartaal zijn uitgekomen op 13,5 procent. Dat geeft aan dat de kernactiviteiten beter presteerden dan het totaalbeeld doet vermoeden.

Daar staat tegenover dat andere segmenten juist groeiden. Het onderdeel Resilience, goed voor 38 procent van de omzet, liet een organische groei van 3,1 procent zien. Activiteiten rond wateroptimalisatie, energietransitie en klimaatadaptatie groeiden zelfs met dubbele cijfers. In totaal realiseerden deze groeimarkten een organische groei van 11 procent.

Dat bevestigt dat Arcadis actief is in structurele groeisectoren. De vraag is alleen of deze groei sterk genoeg is om de zwakkere onderdelen te compenseren.

Minder orders en banenreducties

Ook het orderboek baart zorgen. In 2025 haalde Arcadis voor 3,9 miljard euro aan nieuwe opdrachten binnen, 12 procent minder dan een jaar eerder. Vooral bij mobiliteit was de terugval groot, met een daling van 28 procent. Dit segment is gevoelig voor grote, meerjarige projecten die onregelmatig binnenkomen.

Om de kosten aan te passen aan de lagere groei schrapte het bedrijf in 2025 in totaal 1.100 banen, ongeveer 3 procent van het personeelsbestand. Dat ging gepaard met 53 miljoen euro aan herstructureringskosten. Voor begin 2026 staan nog eens circa 150 extra reducties gepland. Het management sluit verdere ingrepen niet uit. In november presenteert de nieuwe topvrouw Heather Polinsky tijdens een Capital Markets Day de strategie voor de komende jaren.

Sterke kasstroom als lichtpunt

Er was ook positief nieuws. In het vierde kwartaal realiseerde Arcadis een record vrije kasstroom van 344 miljoen euro. Over heel 2025 kwam de vrije kasstroom uit op 288 miljoen euro, een stijging van ruim 26 procent ten opzichte van een jaar eerder. Dat is opvallend, want eerder in het jaar kampte het bedrijf juist met problemen door de invoering van een nieuw Oracle factureringssysteem. Daardoor werden rekeningen te laat verstuurd en daalde de kasstroom in het derde kwartaal scherp. Inmiddels zijn de processen aangescherpt en is het werkkapitaal sterk verbeterd.

Een sterke kasstroom is belangrijk voor de financiële gezondheid. Het geeft ruimte voor schuldafbouw, dividend en eventuele overnames.

Vooruitblik 2026: een resetjaar

Voor 2026 is Arcadis voorzichtig. Het bedrijf rekent op een vlakke autonome omzetgroei en een operationele EBITA-marge van 11,7 tot 12,0 procent. Dat betekent lichte margeverbetering, maar geen echte groei.

UBS reageerde kritisch op de cijfers. De bank verlaagde het koersdoel van 40 naar 34,50 euro en handhaafde het neutrale advies. Volgens de analist wordt 2026 waarschijnlijk een jaar zonder groei en zal het bedrijf zijn middellangetermijndoelstellingen niet halen. Sinds november is het aandeel al circa 40 procent gedaald. De markt lijkt vooral teleurgesteld dat het herstel langer op zich laat wachten dan gehoopt. Beleggers hadden mogelijk gerekend op een sneller herstel van de marges en het orderboek.

Wat betekent dit voor beleggers

Arcadis bevindt zich duidelijk in een overgangsfase. De oude strategie wordt herzien, kosten worden verlaagd en de focus verschuift naar markten met hogere groei zoals energietransitie, water en datacenters. Dat zijn aantrekkelijke langetermijnmarkten met structurele vraag.

Tegelijkertijd laten de cijfers zien dat het bedrijf gevoelig is voor economische en politieke schommelingen. De zwakte in vastgoed en mobiliteit kan nog enige tijd aanhouden. Bovendien zorgt de reorganisatie voor onrust en extra kosten.Voor beleggers draait het nu om vertrouwen. Vertrouwen dat de nieuwe strategie aanslaat. Vertrouwen dat de groeimarkten het verschil gaan maken. En vertrouwen dat de marges weer structureel kunnen stijgen.

De komende Capital Markets Day in november wordt daarom cruciaal. Dan moet duidelijk worden of 2026 inderdaad een resetjaar is, of slechts een tussenstap naar een langere periode van gematigde groei.

Advertorial

Voor beleggers die in een overgangsfase als deze scherp willen sturen op rendement, spelen transactiekosten en valutakosten een directe rol in het uiteindelijke resultaat. Zeker bij internationale spreiding of het inspelen op koersschommelingen kan een efficiënte brokerkeuze het verschil maken.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er betrouwbaar en tegen lage tarieven, met slechts 0,005 procent valutakosten tegenover 0,25 procent bij DEGIRO en SAXO Bank, een verschil dat kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.