Dit aandeel keldert -43%, toch kopen veel beleggers bij

- Jelger Sparreboom

- 19 feb

- 6 minuten om te lezen

In het kort:

Toast groeit sterk met 24% omzetgroei, recordaantal nieuwe locaties en oplopende marges, terwijl het nu structureel winstgevend is.

Het platform combineert kassasysteem, betalingen en AI-tools, wat zorgt voor hoge klantbinding en terugkerende inkomsten.

Groei vertraagt richting 20–22% en risico’s liggen bij regelgeving, concurrentie en dalend volume per locatie, terwijl de waardering rond 21 keer de winst ligt.

Een daling van 43 procent in twaalf maanden roept zelden enthousiasme op. Toch zien we bij Toast een opvallend patroon: terwijl de koers onder druk staat door sectorbrede verkoopgolven en zorgen over AI en regelgeving, breiden partijen als ValueAct hun belang uit. Tegelijkertijd presenteert het management cijfers die wijzen op schaalvoordelen, stijgende marges en een platform dat steeds dieper in de dagelijkse operatie van restaurants verankerd raakt. CEO Aman Narang stelde recent: “We expect another year of record net location adds and consistent ARPU growth.” Die uitspraak vormt de kern van het beleggingsdebat.

Koers Toast

Toast bouwt aan een verticaal geïntegreerd besturingssysteem voor restaurants. Waar traditionele betaalverwerkers zich primair richten op transacties, combineert Toast point-of-sale, online ordering, kitchen display systems, personeelsplanning, payroll, loyaliteitsprogramma’s en supply chain-tools in één cloudplatform. De strategie is helder: wie het operationele hart van een restaurant beheert, vergroot de afhankelijkheid van het systeem en creëert terugkerende inkomsten uit zowel software als betalingsverkeer.

Dat model werpt vruchten af in de cijfers. In 2025 groeide de omzet met 24 procent naar 6,15 miljard dollar. Het bedrijf draaide voor het eerst substantieel GAAP-winst: 342 miljoen dollar, tegenover 19 miljoen een jaar eerder. Vrije kasstroom kwam uit op 608 miljoen dollar. De balans bevat circa 1,35 miljard dollar aan cash en geen schuld. Adjusted EBITDA steeg naar 633 miljoen dollar met een marge van 34 procent. Voor 2026 rekent CFO Elena Gomez op 20 tot 22 procent groei in terugkerende brutowinststromen en een adjusted EBITDA tussen 775 en 795 miljoen dollar. Op langere termijn mikt het bedrijf op 40 procent marge.

Nettowinst Toast

De groei is deels volumegedreven. Toast voegde in 2025 een recordaantal van 30.000 netto locaties toe en eindigde het jaar met 164.000 aangesloten restaurants. Het bedrijf bedient inmiddels ongeveer 20 procent van het Amerikaanse SMB- en mid-marketsegment, een aandeel dat in drie jaar bijna is verdubbeld. Daarnaast breidt Toast uit naar enterprise-klanten zoals Applebee’s en Firehouse Subs, en naar internationale en retailmarkten. Volgens Narang “doubled ARR in 2025” in deze nieuwe markten.

Het verdienmodel kent drie pijlers. Subscription services genereren terugkerende SaaS-inkomsten, fintech-oplossingen leveren inkomsten uit betaalverwerking, en hardware plus professionele diensten ondersteunen de implementatie. Fintech vormt het grootste deel van de brutowinst. In 2025 verwerkte Toast 195 miljard dollar aan betalingsvolume. In het vierde kwartaal bedroeg het GPV 51 miljard dollar, een stijging van 22 procent jaar op jaar.

De economische logica achter Toast is dat integratie leidt tot hogere switching costs. Een restaurant dat zijn kassasysteem, keukenprocessen, personeelsplanning en online bestellingen via één leverancier organiseert, loopt tegen operationele frictie aan bij een overstap. Bovendien verdient Toast per apparaat en per module. Kitchen Display Screens worden per scherm afgerekend, loyaliteit en online ordering als maandelijkse toevoeging. Dat prijsmodel is minder afhankelijk van het aantal individuele gebruikers dan klassieke seat-based SaaS.

AI speelt hierin een steeds grotere rol. ToastIQ, de recent gelanceerde AI-assistent, wordt volgens management al door meer dan de helft van de locaties gebruikt, met miljoenen queries in enkele maanden. Narang beschreef het als een copiloot die niet alleen rapportages genereert, maar ook taken uitvoert zoals menu-aanpassingen en voorraadupdates. Dat vergroot de functionele diepte van het platform en kan de productiviteit van restauranthouders verhogen. Analisten vroegen tijdens de call nadrukkelijk naar het effect op de concurrentiepositie. Het management positioneert AI als versneller van automatisering en als middel om workflows verder te integreren.

Tegenover dit positieve narratief staan reële risico’s. De groeivertraging is zichtbaar. Recurring gross profit groeide in 2025 met 33 procent, terwijl de outlook voor 2026 20 tot 22 procent aangeeft. Dat impliceert normalisatie na jaren van snelle expansie. In fintech is het patroon van snelle schaal gevolgd door maturiteit bekend. Voorbeelden uit het verleden tonen dat waarderingen kunnen krimpen wanneer groei afzwakt.

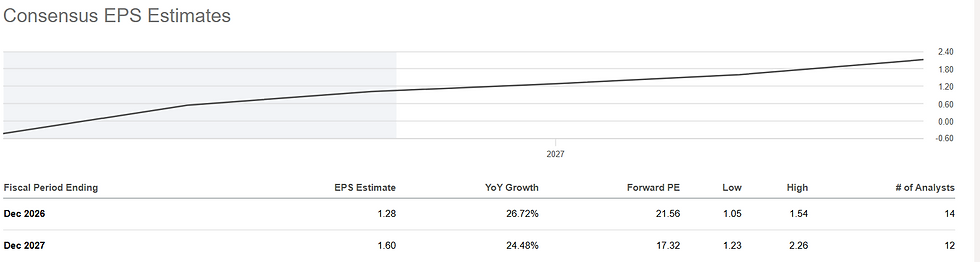

WPA verwachting

Een ander aandachtspunt is het betalingsvolume per locatie. In het vierde kwartaal daalde GPV per locatie met 1 procent jaar op jaar. Het totale volume groeit door nieuwe locaties, terwijl de gemiddelde locatie iets minder verwerkt. Dat kan wijzen op instroom van kleinere restaurants of op matigere consumentenbestedingen. Voor een bedrijf waarvan een groot deel van de inkomsten samenhangt met transactiewaarde, is dit een relevante indicator.

Daarnaast zijn er kostenrisico’s. Gomez wees op een negatieve impact van ongeveer 150 basispunten op hardwaremarges door hogere geheugenchipkosten in 2026. Hardware en professionele diensten draaien momenteel een negatieve brutowinstbijdrage. Hogere tarieven of grondstofprijzen kunnen de druk verhogen. Toast kan kosten absorberen of doorberekenen, wat gevolgen kan hebben voor marges of klantretentie.

Regulering vormt een structureler risico. De Credit Card Competition Act, die brede politieke steun krijgt, beoogt meer concurrentie tussen betaalnetwerken te creëren. Als transactiekosten dalen door prijsdruk tussen netwerken, kan dat de take rate van spelers in de keten beïnvloeden. Bovendien vereist ondersteuning van alternatieve netwerken mogelijk investeringen in infrastructuur. In een sector waar fintech-opbrengsten het zwaartepunt van de winst vormen, is dit een factor die beleggers scherp volgen.

Concurrentie blijft intens. Block (Square), Fiserv (Clover) en NCR Voyix bedienen elk andere segmenten binnen het restaurantlandschap. Square biedt laagdrempelige instap voor kleine ondernemers, Clover profiteert van bankrelaties, Aloha bedient grote ketens. Toast onderscheidt zich door verticale integratie en een focus op mid- tot high-end full-service restaurants. De vraag is in hoeverre dat voordeel duurzaam is wanneer concurrenten hun softwarestack uitbreiden en AI-functionaliteit toevoegen.

De waardering weerspiegelt dit spanningsveld. Op trailing basis oogt de koers-winstverhouding hoog, mede omdat 2025 het eerste jaar was met substantiële GAAP-winst. Forward P/E ligt rond 21. Met een marktkapitalisatie van ongeveer 16 miljard dollar en een omzet van ruim 6 miljard dollar noteert het aandeel rond 2,5 tot 3 keer de omzet. Gezien de vrije kasstroom en marge-expansie beschouwen sommige beleggers dat als redelijk voor een platform met dubbele groeicijfers. Anderen wijzen op de maturiteit van de markt en het risico van multiple-compressie bij verdere groeivertraging.

Price/sales Toast

Wat verklaart dan de instroom van kapitaal na een forse koersdaling? Enerzijds lijkt er sprake van sectorangst rond AI en fintech. Softwarebedrijven zonder duidelijk AI-verhaal kregen een herwaardering. Toast positioneert zich juist als actieve gebruiker van AI in zijn kernproduct. Anderzijds creëert een daling van 43 procent ruimte voor herwaardering wanneer de operationele prestaties standhouden. ValueAct verhoogde zijn belang met ruim 4,6 miljoen aandelen tot meer dan 8 miljoen stuks. Zulke stappen suggereren vertrouwen in de lange termijn.

De kernvraag is of Toast erin slaagt zijn platformpositie te verdiepen terwijl de groei normaliseert. De combinatie van stijgende ARPU, schaalvoordelen in SaaS met brutomarges rond 80 procent, en een groeiend aandeel in het Amerikaanse restaurantsegment biedt een solide basis. Tegelijkertijd blijven regelgeving, concurrentie en cyclische gevoeligheid van de restaurantsector factoren die de waardering beïnvloeden.

“Toast is a lot more than just a software provider,” aldus Narang. Het bedrijf bouwt aan een infrastructuurlaag voor een versnipperde industrie. De recente koersdaling weerspiegelt onzekerheid over de houdbaarheid van groei en marges. De instroom van kapitaal suggereert dat een deel van de markt gelooft dat de onderliggende fundamenten sterker zijn dan de koersontwikkeling doet vermoeden. In dat spanningsveld speelt zich het huidige beleggingsverhaal af.

Advertorial

Beleggen in groeiaandelen als Toast vraagt om overtuiging én het vermogen om tussentijdse volatiliteit te verdragen. Juist in periodes van onzekerheid kan het daarom verstandig zijn om (een deel van) vermogen tijdelijk te parkeren tegen een vaste rente, terwijl de markt zich herijkt. Zo ontstaat ruimte om kansen af te wachten zonder dat middelen onbenut blijven.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,91% p.j. of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,15% p.j.