Kopen en nooit meer verkopen - Dit dividendaandeel is koopwaardig volgens analisten

- Davey Groeneveld

- 19 feb

- 4 minuten om te lezen

In het kort:

Marktleader met unieke infrastructuur en sterke prijsmacht.

Stabiel dividend en hoog historisch rendement van 113%.

Positieve analistenconsensus met een koersdoel van 252,28.

Waste Management is de grootste aanbieder van uitgebreide oplossingen voor afvalbeheer in Noord-Amerika. Het bedrijf regelt het hele proces, van het ophalen van afval tot recycling en het opwekken van duurzame energie. Met een groot netwerk van stortplaatsen en overslagstations speelt het een belangrijke rol in de infrastructuur. Deze sterke positie in de markt zorgt voor een stabiele basis voor verdere groei en voor investeerders. Door de schaalgrootte blijft het bedrijf een dominante speler binnen de sector. Hierdoor kan het bedrijf efficiënt werken en kosten beter beheersen dan veel kleinere concurrenten.

De onderneming heeft duidelijke omzetsegmenten waarbij de belangrijkste inkomstenbronnen Collection, Landfill, Transfer en Recycling zijn. Daarnaast investeert het bedrijf veel in Renewable Energy door het opvangen en benutten van stortgas. Deze verschillende activiteiten zorgen voor een goede spreiding van risico’s binnen de organisatie.

De recente prestaties op de beurs laten een positieve ontwikkeling zien. Het aandeel staat dit jaar 9% hoger. Over de afgelopen 12 maanden is de koers met 5% gestegen. Deze cijfers zijn exclusief het jaarlijkse dividend, dat ongeveer 1,5% van de waarde bedraagt. De totale opbrengst voor aandeelhouders blijft daarmee op een gezond niveau. Dit maakt het aandeel aantrekkelijk voor beleggers die zoeken naar stabiele groei.

Beleggers waarderen Waste Management vooral om de stabiele kasstromen en de sterke prijspositie. Het bedrijf kan hogere kosten meestal doorberekenen aan klanten. Door een strakke focus op efficiëntie en technologie blijft de winstgevendheid hoog. Hierdoor is het aandeel aantrekkelijk voor beleggers die op zoek zijn naar defensieve kwaliteiten. De inzet op automatisering helpt bovendien om de marges in de toekomst verder te verbeteren. Dit zorgt ervoor dat het bedrijf ook op lange termijn concurrerend blijft.

Koersontwikkeling van de afgelopen jaren:

Onverwoestbaar

Afvalverwerking is een basisbehoefte die altijd blijft bestaan, ongeacht de economische situatie. Mensen en bedrijven produceren dagelijks afval en dat stopt niet. Voor Waste Management betekent dit een constante vraag naar hun diensten. Dit maakt het bedrijfsmodel sterk en betrouwbaar. De onderneming profiteert van het feit dat haar diensten onmisbaar zijn. Daardoor zijn de inkomsten minder gevoelig voor economische schommelingen dan bij veel andere bedrijven.

De resultaten op de beurs laten zien hoe stabiel het bedrijf is. In de afgelopen vijf jaar behaalde het aandeel een rendement van 113%. Dit bewijst dat defensieve aandelen ook mooie groei kunnen laten zien. Beleggers die het aandeel lang vasthielden, zijn daarvoor beloond. De koersontwikkeling sluit goed aan bij de langetermijnstrategie van het management. Deze consistente prestaties versterken het vertrouwen van de markt in de onderneming.

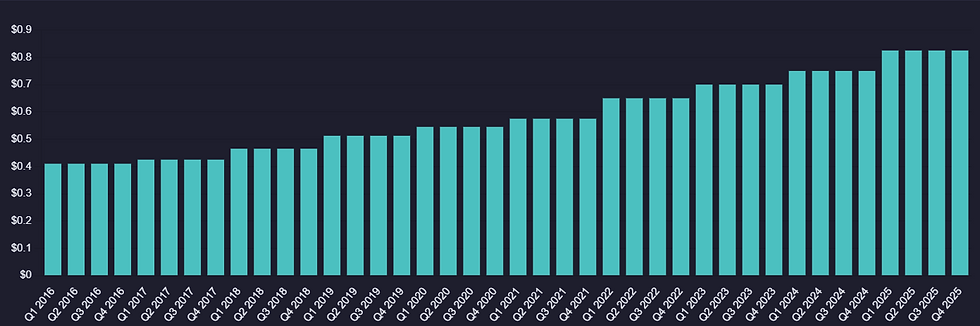

Ook het dividendbeleid laat stabiliteit zien. Het bedrijf verhoogt al meer dan 20 jaar op rij het dividend. Dat onderstreept de betrouwbaarheid voor beleggers die inkomen zoeken uit hun beleggingen. Het consequent uitkeren van winst is een vast onderdeel van het beleid. Dit biedt extra zekerheid in onrustige markten. Het laat bovendien zien dat het bedrijf voldoende vrije kasstroom genereert.

Waste Management heeft sterke concurrentievoordelen die moeilijk te kopiëren zijn. Het uitgebreide netwerk van eigen stortplaatsen vormt een grote drempel voor nieuwe spelers. Vergunningen voor nieuwe stortplaatsen zijn tegenwoordig lastig te verkrijgen. Daardoor heeft het bedrijf in veel regio’s een zeer sterke marktpositie. Deze strategische bezittingen beschermen de onderneming voor de lange termijn in Noord-Amerika. Dit geeft het bedrijf een voorsprong die niet eenvoudig kan worden ingehaald.

Dividend ontwikkeling de afgelopen 10 jaar:

Daarnaast beschikt het bedrijf over een gezonde balans. De schulden staan in verhouding tot de kasstromen die het bedrijf genereert. Hierdoor is er ruimte om te investeren in nieuwe technologieën. Ook overnames kunnen op een verantwoorde manier worden gefinancierd. Deze financiële stabiliteit geeft vertrouwen aan voorzichtige beleggers. Het management kan hierdoor flexibel inspelen op nieuwe kansen in de markt.

De sterke focus op duurzaamheid maakt het verdienmodel toekomstbestendig. Het omzetten van afval in hernieuwbare energie groeit snel. Hiermee speelt het bedrijf in op de toenemende vraag naar milieuvriendelijke oplossingen. Door te investeren in innovatie blijft het de concurrentie voor. Waste Management ontwikkelt zich zo steeds meer van afvalverwerker tot moderne energieproducent. Dit opent nieuwe groeimogelijkheden binnen de energiemarkt.

Waardeketen van Waste Management:

Verwachting van Analisten

Analisten zijn overwegend positief over de vooruitzichten van Waste Management. Uit een recente peiling onder 25 analisten blijkt een duidelijke koopconsensus. Negentien experts geven een koopadvies, zeven analisten adviseren om het aandeel aan te houden en één adviseur geeft een verkoopadvies voor de komende 12 maanden. Deze brede steun laat zien dat er vertrouwen is in de gekozen strategie. Het positieve sentiment draagt bij aan een stabiel beeld rond het aandeel op de beurs.

Het gemiddelde koersdoel voor de komende 12 maanden ligt op 252,28. Dit betekent een verwacht rendement van 6,2% ten opzichte van de huidige koers. Grote partijen zoals Jefferies en Barclays hebben hun koersdoelen onlangs verhoogd naar respectievelijk 258,00 en 266,00. Ook TD Cowen is positief en hanteert een doel van 270,00 per aandeel. Deze verwachtingen wijzen op voortzetting van de stabiele groei van het bedrijf. De meeste analisten rekenen erop dat de onderneming haar sterke marktpositie verder zal uitbouwen.

Gemiddelde koersverwachting voor de komende 12 maanden:

Advertorial

Wie wil profiteren van stabiele kasstromen, voorspelbare groei en een consistent dividendbeleid, doet er goed aan niet alleen naar het aandeel zelf te kijken, maar ook naar de efficiëntie van de broker. Ook bij defensieve beleggingen als Waste Management kunnen transactiekosten en valutamarges het uiteindelijke rendement merkbaar beïnvloeden. Een scherpe kostenstructuur maakt op de lange termijn een aantoonbaar verschil.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen 0,005% valutakosten, tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.