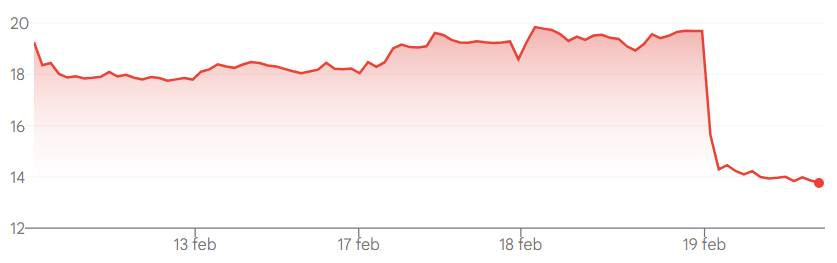

Koers Klarna keldert -27% in één beursdag

- Jelger Sparreboom

- 19 feb

- 5 minuten om te lezen

In het kort:

Klarna groeide sterk met 38% meer omzet, maar lagere transactiemarges zorgden voor een koersval van 27%.

Het bedrijf verschuift van buy now pay later naar digitale bankdiensten, met snelle groei in krediet- en bankproducten.

Winstgevendheid staat nog onder druk door kredietvoorzieningen, terwijl beleggers wachten op structurele margeverbetering in 2026.

Een koersdaling van 27 procent in één handelsdag trekt onmiddellijk de aandacht van beleggers. Bij Klarna volgde die beweging op de publicatie van de cijfers over het vierde kwartaal van 2025. Op het eerste gezicht oogt het kwartaal sterk. De omzet kwam uit op 1,082 miljard dollar, een stijging van 38 procent op jaarbasis. Het brutohandelsvolume, ofwel de totale waarde van alle transacties via het platform, bereikte 38,7 miljard dollar. Beide cijfers lagen boven de eerder afgegeven verwachtingen van het management.

Koers Klarna

Toch zat de teleurstelling in een andere kernmaatstaf: de transaction margin dollars. Dit is het bedrag dat overblijft nadat van de omzet de directe transactiekosten zijn afgetrokken, waaronder verwerkingskosten, fundingkosten en voorzieningen voor kredietverliezen. Deze marge kwam uit op 372 miljoen dollar en bleef onder de bandbreedte die het bedrijf zelf had afgegeven. Voor beleggers is juist deze maatstaf belangrijk omdat zij inzicht geeft in de schaalbaarheid en de winstgevendheid van het onderliggende model.

Over heel 2025 boekte Klarna een nettoverlies van 273 miljoen dollar. In het vierde kwartaal was er wel een positieve adjusted operating profit van 47 miljoen dollar. Deze aangepaste operationele winst corrigeert voor posten zoals afschrijvingen en aandelenbeloningen en wordt vaak gebruikt om de operationele trend beter zichtbaar te maken. IFRS-technisch bleef het bedrijf verlieslatend. De combinatie van sterke omzetgroei en druk op marges zorgde voor onzekerheid over het tempo waarin Klarna structureel winstgevend kan worden. In een markt die gevoelig is voor winstverwachtingen kan dat leiden tot een forse koersreactie.

Van betaaloplossing naar digitale bank

Klarna positioneert zich steeds nadrukkelijker als digitale bank in plaats van louter als aanbieder van buy now pay later diensten. Het bedrijf heeft inmiddels 118 miljoen actieve consumenten en 966.000 aangesloten merchants. Dat netwerk vormt de kern van de economische moat. Een economische moat verwijst naar een duurzaam concurrentievoordeel dat het voor concurrenten moeilijk maakt om marktaandeel af te snoepen. In het geval van Klarna bestaat die voorsprong uit schaal, merkbekendheid en integraties met grote betaalplatforms en webshops.

De strategie is gebaseerd op het verdiepen van de relatie met bestaande gebruikers. Consumenten die aanvankelijk via een eenmalige betaling binnenkomen, worden gestimuleerd om aanvullende diensten te gebruiken zoals de Klarna Card, spaardeposito’s en langere termijnfinanciering via Fair Financing. Deze groep zogenoemde banking consumers groeide met 101 procent op jaarbasis tot 15,8 miljoen gebruikers. Zij genereren gemiddeld 107 dollar omzet per jaar, terwijl de gemiddelde gebruiker rond 30 dollar ligt. Dat verschil in omzet per gebruiker illustreert het belang van cross selling binnen het ecosysteem.

De take rate, ofwel de omzet als percentage van het brutohandelsvolume, steeg naar 2,80 procent. Een hogere take rate wijst erop dat Klarna meer verdient per verwerkte dollar aan transactiewaarde. Tegelijkertijd neemt het kredietvolume toe. Fair Financing groeide in het vierde kwartaal met 165 procent op jaarbasis. Dit product biedt langere looptijden tegen rente, waardoor Klarna meer lijkt op een traditionele kredietverstrekker.

Die verschuiving heeft gevolgen voor de winstgevendheid op korte termijn. Volgens de geldende boekhoudregels moet Klarna verwachte kredietverliezen direct bij het aangaan van een lening als voorziening boeken. De rente-inkomsten daarentegen worden uitgespreid over de looptijd van de lening. Wanneer de kredietgroei versnelt, lopen de voorzieningen tijdelijk vooruit op de bijbehorende inkomsten. Dat drukt de gerapporteerde marges, terwijl de lifetime economics van de lening positief kunnen zijn. Het management benadrukt dat dit een uitgestelde waardecreatie betreft.

De kwaliteit van de kredietportefeuille lijkt op dit moment stabiel. De voorziening voor kredietverliezen daalde van 0,72 procent van het brutohandelsvolume in het derde kwartaal naar 0,65 procent in het vierde kwartaal. De gepresenteerde delinquentiecurves laten zien dat het percentage klanten dat langer dan dertig of zestig dagen achterloopt op betalingen binnen verwachte bandbreedtes blijft. Voor beleggers is dit een belangrijke indicator, omdat verslechterende kredietkwaliteit direct invloed heeft op winst en kapitaalpositie.

Waardering, schaalvoordelen en vooruitblik

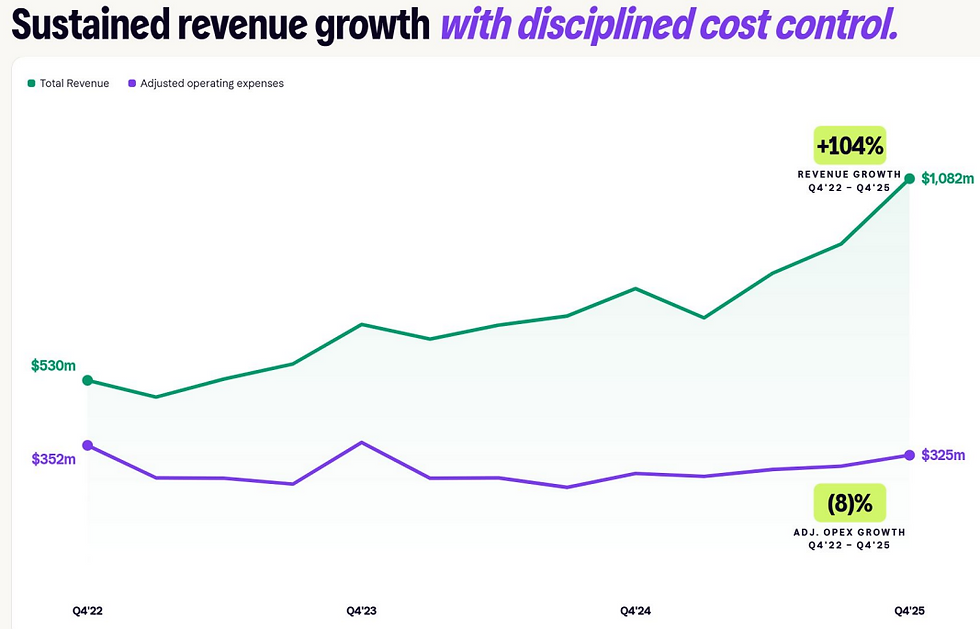

Ondanks de winstdruk toont Klarna duidelijke tekenen van operationele leverage. Operationele leverage betekent dat de omzet sneller groeit dan de kosten, waardoor de winstgevendheid bij verdere schaal kan toenemen. Sinds het vierde kwartaal van 2022 is de omzet met 104 procent gestegen, terwijl de operationele kosten in dezelfde periode met 8 procent daalden. De omzet per werknemer bedraagt inmiddels 1,24 miljoen dollar, wat wijst op aanzienlijke productiviteitswinst. Het personeelsbestand is met 49 procent afgenomen, mede door inzet van automatisering en AI.

Op de balans beschikt Klarna over ruim 3,8 miljard dollar aan cash en 13 miljard dollar aan consumentendeposito’s. De uitstaande consumentenleningen bedragen ruim 10 miljard dollar na aftrek van voorzieningen. Het bedrijf maakt daarnaast gebruik van zogenoemde forward flow overeenkomsten waarbij leningen aan institutionele beleggers worden verkocht. In het vierde kwartaal werd voor 1,6 miljard dollar aan leningen off balance gebracht, met een boekwinst van 73 miljoen dollar. Dit model ondersteunt kapitaallicht groeien, al kan de timing van dergelijke transacties kwartaalcijfers beïnvloeden.

Voor 2026 verwacht Klarna een brutohandelsvolume van meer dan 155 miljard dollar en een adjusted operating margin van meer dan 6,9 procent van de omzet. Dat impliceert verdere schaalvergroting en verbetering van de onderliggende margestructuur. Analisten rekenen op een omslag naar positieve adjusted winst per aandeel in 2026. Die verwachting veronderstelt dat de groei van kredietproducten zich vertaalt in hogere structurele inkomsten en dat de kredietkwaliteit beheersbaar blijft.

De waardering is na de koersval aanzienlijk lager dan bij de beursgang in september 2025. Met een marktkapitalisatie van circa 5 miljard dollar en een jaaromzet van 3,5 miljard dollar noteert het aandeel tegen een bescheiden multiple in vergelijking met diverse fintech en neobank peers. De markt lijkt een premie te vragen voor bewezen winstgevendheid en stabiliteit in kredietprestaties.

Advertorial

De scherpe koersreactie bij Klarna onderstreept hoe gevoelig financiële markten zijn voor winstgevendheid en margedruk. In periodes van onzekerheid over groei en kredietkwaliteit kiezen sommige beleggers er daarom voor om (tijdelijk) meer vermogen defensief te parkeren, bijvoorbeeld op een spaarrekening met een aantrekkelijke rente. Zo kan liquiditeit behouden blijven terwijl de marktdynamiek zich verder ontvouwt.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,91% p.j. of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,15% p.j.