Waarom nieuwe box 3 kleine beleggers het hardst raakt

- Redactie

- 17 feb.

- 4 minuten om te lezen

In het kort.

Het heffingvrij vermogen van circa 59.000 euro per persoon verdwijnt in 2028 en wordt vervangen door een heffingvrij rendement van 1.800 euro.

Jaarlijkse belasting op niet gerealiseerde koerswinsten kan kleine beleggers dwingen om beleggingen te verkopen voor liquiditeit.

Grotere vermogens kunnen uitwijken naar een BV structuur, terwijl particuliere beleggers relatief minder fiscale speelruimte hebben.

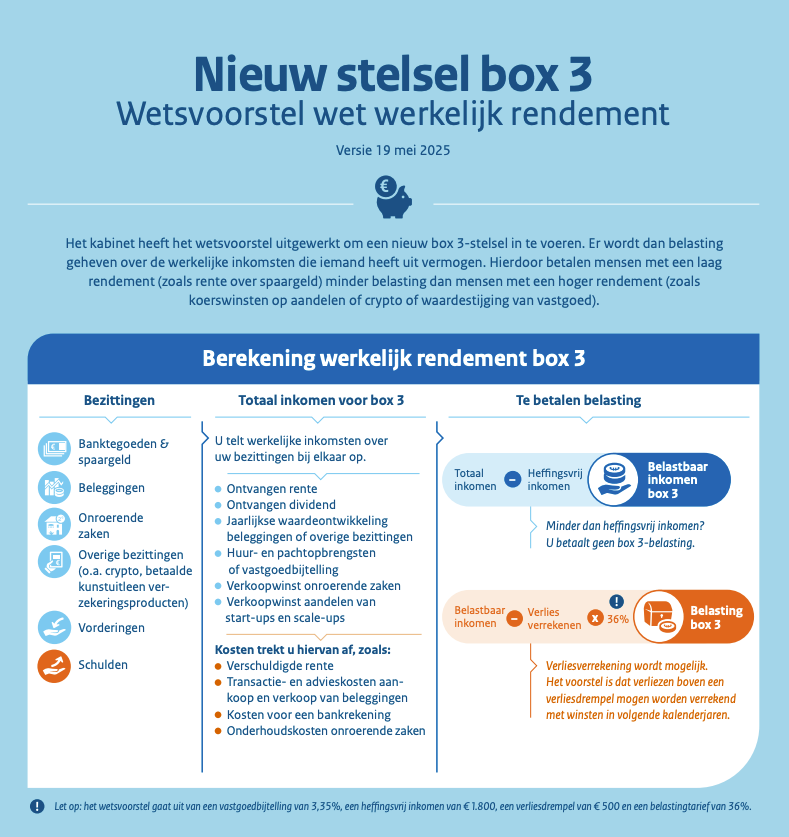

De hervorming van box 3 per 1 januari 2028 betekent een fundamentele breuk met het huidige systeem van vermogensbelasting. Het heffingvrij vermogen van circa 59.000 euro per persoon verdwijnt volledig. Daarvoor in de plaats komt een heffingvrij rendement van 1.800 euro per persoon, mogelijk verhoogd naar 2.000 euro als een recent amendement wordt doorgevoerd.

Op papier klinkt dat als een technische aanpassing, in de praktijk is het een forse versobering voor particuliere beleggers. Waar nu een aanzienlijk deel van het vermogen buiten schot blijft, wordt straks vrijwel het volledige vermogen indirect geraakt zodra het rendement boven de vrijstelling uitkomt.

Bij een gemiddeld rendement van 6 procent komt 1.800 euro overeen met ongeveer 30.000 euro aan vermogen. Dat betekent dat de effectieve vrijstelling bijna halveert ten opzichte van de huidige situatie. Voor kleine beleggers die zelf vermogen opbouwen voor pensioen of financiële onafhankelijkheid, verandert de rekensom drastisch.

Volgens analyses van PwC, KPMG Meijburg en SRA is de verschuiving van heffingvrij vermogen naar heffingvrij resultaat een van de meest ingrijpende fiscale wijzigingen van de afgelopen jaren. Niet alleen de belastinggrondslag verandert, ook het risicoprofiel van beleggen wordt anders.

Vermogensaanwasbelasting zet druk op lange termijn beleggen

De kern van het nieuwe stelsel is de invoering van een vermogensaanwasbelasting. Dat betekent dat jaarlijks belasting wordt geheven over het werkelijke rendement, inclusief niet gerealiseerde waardestijgingen. Stijgt een aandelenportefeuille in waarde, dan wordt die papieren winst belast, ook als de belegger niet verkoopt.

Internationaal kijken veel mensen verbaasd naar dit nieuwe Box 3 voortel in Nederland:

Voor kleine beleggers is dat een principiële en praktische verandering. Veel particulieren beleggen juist met een lange horizon. Zij kopen aandelen of indexfondsen en houden deze jarenlang vast om te profiteren van samengestelde groei. Door jaarlijks belasting te heffen over koersstijgingen wordt een deel van dat compounding effect afgeroomd.

Voor kleine beleggers zonder grote cashbuffer kan dit knellen. Grote vermogens kunnen schommelingen beter opvangen of beschikken over alternatieve inkomstenbronnen. Bij kleinere portefeuilles kan de belastingdruk direct voelbaar zijn in het besteedbaar inkomen.

Het risico bestaat dat beleggers voorzichtiger worden, minder risico nemen of zelfs afzien van beleggen. Dat raakt niet alleen individuen, maar ook de bredere kapitaalmarkt waarin particulier vermogen een steeds grotere rol speelt.

Ongelijk speelveld tussen beleggingen

Opvallend is dat niet alle vermogenscategorieën gelijk worden behandeld. Voor onroerend goed en investeringen in start ups geldt een vermogenswinstbelasting. Daarbij wordt pas afgerekend op het moment van verkoop. Voor beursgenoteerde aandelen en andere liquide beleggingen geldt de vermogensaanwasbelasting met jaarlijkse heffing.

Dit verschil creëert een ongelijk speelveld. Kleine beleggers die via beursproducten vermogen opbouwen, worden sneller geconfronteerd met belasting op papieren winst dan vastgoedbeleggers. Dat kan de allocatie van kapitaal beïnvloeden.

Het huidige voorstel voor de nieuwe Box 3:

Voor particuliere beleggers zonder toegang tot vastgoed of private investeringen is de keuzevrijheid beperkt. Zij zijn vaak aangewezen op beursgenoteerde producten. Juist deze groep krijgt te maken met de strengste timing van belastingheffing.

Internationaal is het systeem uitzonderlijk. In veel landen wordt belasting geheven bij realisatie, dus bij verkoop. Dat Nederland kiest voor jaarlijkse heffing op waardestijgingen maakt het fiscale klimaat minder voorspelbaar voor particuliere beleggers. Zeker in combinatie met eerdere aanpassingen in box 3 leidt dit tot onzekerheid over de langetermijnregels.

De BV route vooral interessant voor grotere vermogens

Een belangrijk neveneffect van de hervorming is dat de oprichting van een Besloten Vennootschap aantrekkelijker wordt voor grotere vermogens. In box 2 wordt belasting geheven over de werkelijke winst binnen de BV, maar pas bij uitkering van dividend aan de aandeelhouder.

Dit biedt uitstel van belastingheffing. Voor vermogende particulieren kan dat fiscaal voordeel opleveren, zeker wanneer rendement wordt herbelegd binnen de vennootschap. De kosten van oprichting en administratie wegen relatief minder zwaar bij grotere bedragen.

Voor kleine beleggers is deze route vaak niet rendabel. De vaste kosten van een BV, inclusief jaarrekening en accountantsverplichtingen, drukken relatief zwaar op een beperkt vermogen. Hierdoor ontstaat een tweedeling. Wie genoeg vermogen heeft kan optimaliseren, wie net boven de vrijstelling uitkomt blijft aangewezen op box 3.

Dat versterkt het beeld dat de nieuwe box 3 regels kleine beleggers relatief harder raken. Niet alleen door de lagere vrijstelling, maar ook doordat alternatieve structuren minder toegankelijk zijn. Daarnaast klinkt in fiscale kringen de waarschuwing voor mogelijke kapitaalverplaatsing. Vermogende particulieren kunnen overwegen te emigreren naar landen met een gunstiger regime. Of dit op grote schaal gebeurt is onzeker, maar de prikkel neemt toe naarmate het verschil met buurlanden groter wordt.

Politieke onzekerheid en risico voor beleggers

Hoewel de Tweede Kamer heeft ingestemd met de hoofdlijnen, moet de Eerste Kamer nog akkoord gaan om invoering per 1 januari 2028 mogelijk te maken. Tegelijkertijd is een motie aangenomen die het kabinet verplicht om uiterlijk op Prinsjesdag 2028 te onderzoeken of het stelsel kan worden omgevormd tot een vermogenswinstbelasting voor alle categorieën.

Die politieke onzekerheid maakt het voor beleggers lastig om langetermijnbeslissingen te nemen. Fiscale stabiliteit is een belangrijke factor bij vermogensopbouw. Wanneer regels regelmatig veranderen, neemt de onzekerheid toe en daalt de voorspelbaarheid van het netto rendement.

Voor kleine beleggers betekent dit dat zij niet alleen marktrisico lopen, maar ook beleidsrisico. Rendement kan tegenvallen door beursontwikkelingen, maar ook door veranderende fiscale kaders. Dat vraagt om extra aandacht voor spreiding, liquiditeit en planning.

Tegelijkertijd blijven er kansen. Beleggen levert historisch gezien op lange termijn meer op dan sparen, ondanks belastingheffing. Het nieuwe systeem kan rechtvaardiger uitpakken in jaren met lage rendementen, omdat belasting direct gekoppeld is aan het werkelijke resultaat in plaats van een fictief percentage. Toch verschuift het zwaartepunt van de belastingdruk duidelijk naar een bredere groep particulieren.

Waar box 3 ooit werd gezien als relatief mild voor kleinere vermogens, wordt het nieuwe regime strenger en gevoeliger voor marktdynamiek. Voor iedereen die zelfstandig vermogen opbouwt, wordt fiscale kennis daarmee geen luxe meer, maar een essentieel onderdeel van financiële strategie.