Kan Micron $2000 per aandeel aantikken in 2027?

- Kevin S

- 1 dag geleden

- 4 minuten om te lezen

In het kort:

Micron profiteert sterk van de AI-boom doordat de vraag naar HBM-geheugen explosief stijgt en de productiecapaciteit wereldwijd krap is.

Grote techbedrijven investeren honderden miljarden in AI-infrastructuur, waardoor de markt voor AI-geheugen naar verwachting fors blijft groeien tot 2028.

Ondanks de enorme koersstijging en optimistische koersdoelen richting $2.000 blijven risico’s bestaan zoals cyclische chipmarkten, concurrentie en mogelijke afkoeling van AI-investeringen.

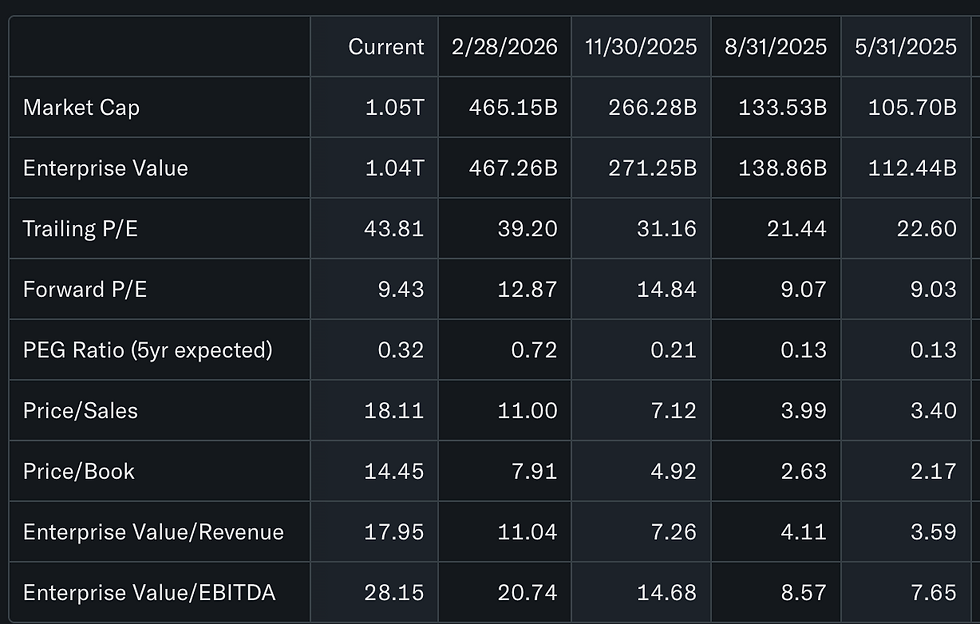

Micron behoort zonder twijfel tot de spectaculairste beursverhalen van dit moment. Een jaar geleden noteerde het aandeel nog rond de 90 dollar. Inmiddels schommelt de koers rond de 750 dollar en heeft het bedrijf zelfs kortstondig de grens van een biljoen dollar marktwaarde doorbroken. Voor veel beleggers voelt dat als een waarschuwing. Hoeveel ruimte zit er nog in een aandeel dat al zo hard is gestegen? Toch denken sommige analisten dat de rally nog lang niet voorbij is. Er circuleren inmiddels koersdoelen richting 2.000 dollar per aandeel tegen eind 2027.

Dat klinkt extreem. Maar in de huidige AI-markt worden waarderingen steeds vaker gedreven door één simpele vraag: wie profiteert het meest van de explosieve vraag naar rekenkracht?

En precies daar komt Micron in beeld.

AI draait niet alleen om Nvidia

Wanneer beleggers aan kunstmatige intelligentie denken, komt Nvidia meestal als eerste naar boven. De GPU’s van Nvidia vormen immers het hart van veel AI-datacenters.

Maar AI-systemen hebben nog iets cruciaals nodig: enorme hoeveelheden extreem snel geheugen. Zonder dat geheugen kunnen AI-modellen simpelweg niet efficiënt draaien.

Micron is één van de belangrijkste producenten van dat soort geavanceerde geheugenchips, met name high-bandwidth memory, oftewel HBM. Dat type geheugen is essentieel geworden voor het trainen en draaien van grote AI-modellen.

En juist daar ontstaat momenteel een gigantisch tekort. Volgens het management van Micron kan het bedrijf voorlopig slechts ongeveer de helft tot twee derde van de vraag bedienen. De volledige HBM-productiecapaciteit voor 2026 zou zelfs al volledig zijn uitverkocht.

Dat is opmerkelijk. In de halfgeleidersector zie je normaal gesproken juist snel overcapaciteit ontstaan zodra bedrijven massaal investeren in nieuwe fabrieken. Dit keer lijkt de vraag echter harder te groeien dan de industrie kan bijbouwen.

De AI-infrastructuurgolf is gigantisch

De grote techbedrijven blijven ondertussen ongekend veel geld investeren in AI-infrastructuur. Meta wil in 2026 tot 145 miljard dollar investeren in AI-capaciteit. Microsoft zou richting 190 miljard dollar gaan. Amazon mikt zelfs op ongeveer 200 miljard dollar aan AI-uitgaven. Alphabet blijft eveneens agressief uitbreiden.

Samen praten we over meer dan 700 miljard dollar aan investeringen in AI-datacenters, servers en cloudinfrastructuur. En elke nieuwe AI-server heeft grote hoeveelheden geheugen nodig. Sterker nog: naarmate AI-modellen groter en slimmer worden, stijgt ook de hoeveelheid geheugen die nodig is per server. Daardoor groeit de vraag naar HBM exponentieel mee met de AI-race.

Micron verwacht dat de markt voor HBM-geheugen stijgt van ongeveer 35 miljard dollar in 2025 naar mogelijk 100 miljard dollar in 2028. Dat is precies waarom beleggers momenteel bereid zijn om veel hogere waarderingen toe te kennen aan geheugenbedrijven dan vroeger.

Waarom Micron vroeger goedkoop bleef

Historisch gezien waren geheugenfabrikanten nooit populaire beleggingen op lange termijn.

De sector stond bekend als extreem cyclisch. Wanneer de vraag sterk was, stegen prijzen explosief. Maar zodra fabrikanten te veel productiecapaciteit toevoegden, stortten de prijzen weer in. Dat zorgde regelmatig voor zware beurscorrecties.

Veel beleggers vergelijken geheugenbedrijven daarom traditioneel met staalproducenten of luchtvaartmaatschappijen: winstgevend in goede tijden, pijnlijk tijdens neergangen.

Maar de AI-revolutie verandert mogelijk het spel.

AI creëert namelijk een structurele vraag die veel stabieler kan blijken dan eerdere technologiecycli. Bovendien zijn de investeringen om nieuwe chipfabrieken te bouwen gigantisch geworden. Nieuwe productiecapaciteit toevoegen kost tegenwoordig jaren en tientallen miljarden dollars. Dat beperkt het risico op een snelle overaanbodcrisis.

Kan Micron echt naar $2000?

Dat klinkt misschien absurd, maar op basis van de huidige groeiverwachtingen is het scenario niet volledig onmogelijk. Wall Street verwacht momenteel dat Micron de komende jaren extreem hard blijft groeien. Voor boekjaar 2026 rekenen analisten op bijna 200 procent omzetgroei. In 2027 zou daar nog eens ongeveer 57 procent bovenop komen.

Tegelijkertijd noteert het aandeel verrassend laag ten opzichte van die winstgroei. Op basis van toekomstige winstverwachtingen bedraagt de koers-winstverhouding minder dan 13.

Dat lijkt goedkoop voor een bedrijf dat mogelijk jarenlang profiteert van een structurele AI-boom.

De optimistische redenering achter het koersdoel van 2.000 dollar is relatief simpel. Als Micron zijn winstgroei weet vast te houden én beleggers bereid zijn een hogere waardering te betalen voor een minder cyclisch AI-bedrijf, dan kan de beurswaarde nog fors verder oplopen. Vooral als de markt Micron niet langer ziet als een klassieke geheugenproducent, maar als cruciale AI-infrastructuurspeler.

Toch blijven de risico’s groot

Beleggers moeten wel oppassen voor overmatig optimisme. De halfgeleidersector blijft extreem competitief. Micron concurreert rechtstreeks met giganten als Samsung en SK hynix. Als die bedrijven agressief nieuwe productiecapaciteit toevoegen, kan het huidige tekort uiteindelijk alsnog omslaan in een overschot.

Daarnaast blijft veel afhangen van de AI-investeringen van grote techbedrijven. Vandaag lijkt de vraag eindeloos, maar als hyperscalers plots hun investeringen vertragen, kan dat direct druk zetten op de hele sector.

Ook geopolitieke risico’s spelen mee. De chipindustrie blijft kwetsbaar voor handelsspanningen tussen de Verenigde Staten en China. En misschien nog belangrijker: na zo’n gigantische koersstijging liggen de verwachtingen inmiddels extreem hoog. Dat betekent dat zelfs sterke kwartaalcijfers soms onvoldoende kunnen zijn om beleggers tevreden te houden.

De echte vraag voor beleggers

De discussie draait uiteindelijk niet alleen om de vraag of Micron 2.000 dollar kan bereiken.

De belangrijkere vraag is of AI inderdaad een langdurige infrastructuurrevolutie wordt die het komende decennium blijft versnellen.

Als dat scenario uitkomt, dan zouden bedrijven zoals Micron mogelijk nog jarenlang profiteren van schaarste, hoge marges en explosieve vraag. Maar als de AI-hype sneller afkoelt dan verwacht, kunnen juist dit soort aandelen hard terugvallen.

Voorlopig lijkt Micron echter precies op de juiste plek te zitten binnen één van de grootste technologische investeringsgolven ooit. Dat verklaart waarom sommige beleggers denken dat zelfs een koers van 2.000 dollar tegen 2027 niet volledig buiten bereik ligt.

Advertorial

Wie wil profiteren van structurele groeitrends kijkt vaak verder dan alleen technologieaandelen. Vastgoed met stabiele huurinkomsten en voorspelbare kasstromen kan daarbij een rationele aanvulling zijn binnen een gespreide portefeuille.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met focus op supermarkten en zorgcentra, met brede spreiding over solide huurders. Het fonds realiseerde een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd. Deze maand geldt een minimale deelname van € 10.000.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.