Is dit sterke aandeel te duur om financieel rendement te leveren?

- Jelger Sparreboom

- 24 dec 2025

- 4 minuten om te lezen

In het kort:

Heico verdient al decennia aan goedgekeurde vervangingsonderdelen voor vliegtuigen met hoge marges en sterke toetredingsdrempels.

De winst groeide in 2025 fors, gedreven door 16% organische groei en een bewezen overnamestrategie.

Beleggers betalen een hoge waardering voor voorspelbare cashflows, balanssterkte en operationele kwaliteit.

De luchtvaartindustrie wordt vaak geassocieerd met giganten die vliegtuigen bouwen of luchtvaartmaatschappijen die ze exploiteren. In de schaduw van deze grote namen opereert Heico Corporation, een onderneming die zich heeft gespecialiseerd in een minder zichtbaar, maar financieel cruciaal segment: de vervangingsmarkt voor vliegtuigonderdelen. Voor beleggers vormt Heico al decennia een intrigerende casus waarbij kwaliteit botst met waardering. Het bedrijf opereert in twee segmenten: de Flight Support Group (FSG) en de Electronic Technologies Group (ETG). Waar de ETG zich richt op niche-componenten voor defensie en ruimtevaart, vormt de FSG het hart van Heico’s unieke marktpositie.

De kernactiviteit van de Flight Support Group draait om het Parts Manufacturer Approval (PMA) proces. Vliegtuigbouwers, de zogenaamde Original Equipment Manufacturers (OEM’s), verdienen hun ontwikkelingskosten terug door vervangingsonderdelen tegen hoge marges te verkopen. Luchtvaartmaatschappijen zoeken continu naar manieren om deze kosten te drukken zodra garanties verlopen. Heico speelt hierop in door deze onderdelen te 'reverse engineeren' en ze vervolgens goedkoper aan te bieden. Dit is geen kwestie van simpel namaken; elk onderdeel vereist een rigoureuze certificering door luchtvaartautoriteiten zoals de FAA. Heico heeft dit proces geperfectioneerd en beschikt inmiddels over meer dan 20.000 goedgekeurde PMA-onderdelen. Dit creëert een enorme toetredingsdrempel voor concurrenten.

De financiële resultaten uit het vierde kwartaal van het fiscale jaar 2025 onderstrepen de kracht van dit bedrijfsmodel. De nettowinst steeg met 35% naar een recordhoogte, terwijl de operationele winst van de FSG-divisie met 30% toenam. Opvallend was de organische groei van 16% binnen deze divisie. Dit cijfer overtreft de bredere markt en verraste zelfs het management. Co-CEO Eric Mendelson schreef dit succes toe aan een combinatie van een stijgende vraag in de sector en de sterke waardepropositie die Heico biedt aan klanten die geconfronteerd worden met prijsverhogingen van andere fabrikanten. De markt accepteert Heico’s producten gretig, wat resulteert in een vliegwieleffect van terugkerende inkomstenstromen.

Nettowinst HEICO

Naast autonome groei vormt een agressieve maar gedisciplineerde overnamestrategie de tweede motor van het bedrijf. Heico fungeert als een serial aqcuierer, met meer dan 110 acquisities in de afgelopen 27 jaar. Het bedrijf positioneert zich als de 'buyer of choice' voor ondernemers die hun levenswerk willen verkopen aan een partij die de cultuur en autonomie respecteert. Deze gedecentraliseerde structuur stelt dochterondernemingen in staat om hun ondernemersgeest te behouden terwijl ze profiteren van de financiële slagkracht van het moederbedrijf. In 2025 werden vijf overnames afgerond. Een recente en opvallende stap is de overeenkomst om EthosEnergy over te nemen. Hiermee breidt Heico uit naar de markt voor industriële gasturbines. Deze stap wordt door het management gezien als een logische uitbreiding naar aangrenzende markten, gedreven door de stijgende energievraag van datacenters en AI-toepassingen.

De waardering van het aandeel blijft een punt van discussie onder marktanalisten. Met een koers-winstverhouding (P/E) die vaak rond de 60 schommelt, prijst de markt Heico alsof het een snelgroeiend technologiebedrijf is in plaats van een industriële toeleverancier. Traditionele beleggingsmodellen worstelen met deze premie. Een P/E van 60 impliceert normaal gesproken een explosieve toekomstige groei die zelden duurzaam is voor een volwassen bedrijf. Het management zelf hanteert een 'aspirationeel' groeidoel van 15-20% per jaar.

Koers/winst HEICO

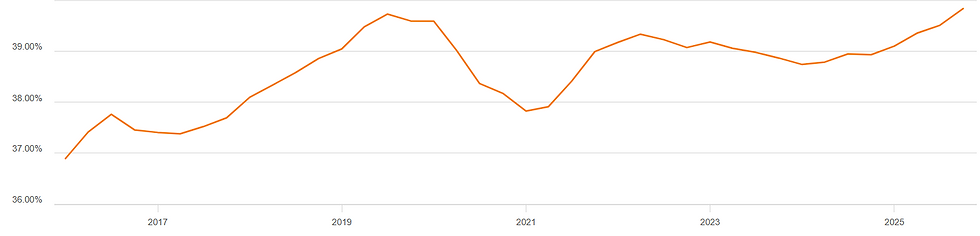

Er bestaat echter een andere invalshoek om naar deze waardering te kijken. De financiële theorie stelt dat de waarde van een bedrijf niet alleen afhangt van groei, maar ook van het risicoprofiel. Een lager bedrijfsrisico verlaagt het vereiste rendement voor beleggers, wat wiskundig leidt tot een hogere toegestane P/E-ratio. Heico scoort uitzonderlijk goed op kwaliteitscriteria zoals operationele marges, rendement op activa en balanssterkte. De netto schuld/EBITDA-ratio daalde recent naar 1,6x, wat wijst op een zeer gezonde balans. De voorspelbaarheid van de kasstromen, gedreven door de noodzaak van vliegtuigonderhoud en defensie-uitgaven, vermindert het risico aanzienlijk. Beleggers betalen in dit geval een premie voor zekerheid en kwaliteit.

Brutowinstmarge

De defensietak van het bedrijf profiteert eveneens van geopolitieke spanningen. De vraag naar raketafweersystemen en vervangingsonderdelen voor militair materieel blijft hoog. Er wordt gespeculeerd over betrokkenheid bij projecten zoals 'Golden Dome', hoewel details hierover schaars blijven vanwege de geclassificeerde aard. Het management bevestigde wel dat de defensie-uitgaven en de focus op paraatheid wind in de rug geven. De Electronic Technologies Group zag hierdoor een omzetgroei van 14% in het laatste kwartaal.

Beleggers dienen desondanks waakzaam te blijven. De hoge waardering laat weinig ruimte voor teleurstellingen. Elke vertraging in de groei of een onverwachte tegenvaller bij de integratie van een nieuwe overname kan leiden tot een snelle contractie van de koers-winstverhouding. De afhankelijkheid van acquisities brengt ook inherente risico's met zich mee, zoals de mogelijkheid dat er te veel betaald wordt voor een overname of dat synergievoordelen uitblijven. Tot nu toe heeft het management, dat sterk leunt op de erfenis van de vorig jaar overleden Larry Mendelson en zijn focus op cashflow, een sterke reputatie opgebouwd in het vermijden van dergelijke valkuilen.

De dynamiek tussen de 'dure' waardering en de operationele excellentie zorgt voor een voortdurende spanning. Marktpartijen lijken bereid door de hoge waardering heen te kijken zolang de execution vlekkeloos blijft. De focus op cashflowgeneratie, een fundamenteel principe binnen Heico, stelt het bedrijf in staat om schulden snel af te lossen na overnames en dividend uit te keren.

Ook voor particuliere beleggers die inspelen op dit soort kwaliteitsbedrijven geldt dat het uiteindelijke rendement niet alleen wordt bepaald door aandelenselectie, maar ook door de kostenstructuur waartegen wordt gehandeld. Bij aandelen met een hoge waardering en lange beleggingshorizon kunnen transactiekosten en valutakosten ongemerkt een groot deel van het rendement opsouperen. Een efficiënte brokerkeuze is daarmee een vaak onderschatte factor.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er met slechts 0,005% valutakosten, tegenover circa 0,25% bij partijen als DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar.