Dit aandeel keldert -62%, terwijl het bedrijf recordwinsten behaalt

- Jelger Sparreboom

- 17 mrt

- 5 minuten om te lezen

In het kort:

Adobe groeit nog steeds sterk met recordomzet, hoge marges en circa 97% terugkerende inkomsten uit abonnementen.

De koersdruk komt vooral door zorgen over AI, tragere ARR-groei en toenemende concurrentie van tools zoals Canva en generatieve AI.

Het bedrijf investeert zwaar in AI en freemium groei, maar de markt twijfelt of dit zich snel genoeg vertaalt in nieuwe inkomsten.

De koers van Adobe is teruggevallen naar niveaus die voor het laatst rond 2018 werden gezien, terwijl de onderliggende cijfers zich in een heel ander tempo ontwikkelen. In het eerste kwartaal van 2026 rapporteerde het bedrijf opnieuw recordresultaten, met een omzet van 6,4 miljard dollar en een winst per aandeel van 6,06 dollar. Toch reageerde de markt met een scherpe daling. Dat spanningsveld vormt de kern van het huidige verhaal rond Adobe.

Koers Adobe

CEO Shantanu Narayen vatte het zelf kernachtig samen tijdens de earnings call: “Our mission to empower everyone to create represents an even larger opportunity in the AI era.” Tegelijk kondigde hij zijn vertrek aan na achttien jaar leiderschap, wat een extra laag onzekerheid toevoegt aan een periode waarin het bedrijf al onder een vergrootglas ligt.

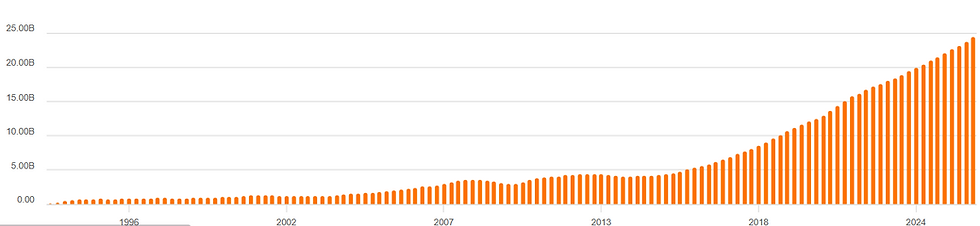

Adobe is historisch gebouwd op een sterke economische moat, die bestaat uit een combinatie van ecosysteem, standaardisering en hoge switching costs. Software zoals Photoshop, Illustrator en Premiere is diep verankerd in creatieve workflows wereldwijd. Die positie is versterkt door de transitie naar een subscriptionmodel, waarbij circa 97% van de omzet inmiddels terugkerend is. Dat model levert stabiliteit en voorspelbaarheid, wat zichtbaar is in een jaarlijkse terugkerende omzet van ruim 26 miljard dollar.

Omzet Adobe

De kracht van Adobe zit niet alleen in individuele producten, maar in de integratie ervan. Creatie, bewerking, distributie en analyse van content vinden plaats binnen één samenhangend platform. In enterprise-omgevingen wordt dat uitgebreid met oplossingen voor customer experience orchestration, waarbij bedrijven hun volledige marketing- en contentketen beheren via Adobe. Grote merken gebruiken deze infrastructuur op schaal, wat zichtbaar werd tijdens de Super Bowl waar Adobe-systemen piekten met miljarden dataverzoeken per minuut.

Deze integratie vormt een structureel voordeel. Bedrijven bouwen processen rond Adobe-software, waardoor overstappen complex en kostbaar wordt. Tegelijkertijd blijft het bedrijf nieuwe categorieën creëren. De introductie van Firefly, GenStudio en AI-gestuurde tools binnen bestaande producten laat zien hoe Adobe zijn positie probeert uit te breiden richting de volgende generatie workflows.

De recente cijfers ondersteunen dat beeld. De omzet groeide met 12% op jaarbasis en de operationele marges bleven uitzonderlijk hoog, rond 47% op non-GAAP basis. De operationele kasstroom bereikte een record van bijna 3 miljard dollar in één kwartaal. Dat vertaalt zich in een balans met aanzienlijke liquiditeit en ruimte voor aandeleninkoop, waarbij in één kwartaal meer dan 8 miljoen aandelen werden ingekocht.

Uitstaande aandelen

Onderliggend groeit het gebruik van de producten snel. Adobe rapporteerde meer dan 850 miljoen maandelijkse actieve gebruikers over zijn platformen, een stijging van 17% jaar op jaar. Het aantal gebruikers van freemium creatieve tools groeide met 50% tot boven de 80 miljoen. Dit wijst op een uitbreiding van het bereik, waarbij nieuwe doelgroepen worden aangeboord.

De strategie achter deze groei is bewust gekozen. Adobe verschuift een deel van zijn distributie richting freemium modellen, waarbij gebruikers eerst gratis instappen en later worden geconverteerd naar betalende klanten. Management erkent dat dit een tijdelijk effect heeft op ARR-groei, omdat monetisatie later plaatsvindt. Tegelijk wordt de basis gelegd voor een grotere gebruikerspool die in de toekomst kan worden omgezet in omzet.

Een belangrijk element in deze strategie is de integratie van generatieve AI. Firefly, het AI-platform van Adobe, groeit snel. De jaarlijkse terugkerende omzet uit AI-first toepassingen is meer dan verdrievoudigd, terwijl het gebruik van generatieve credits met meer dan 45% per kwartaal stijgt. In sommige segmenten, zoals video en audio, groeit het gebruik zelfs exponentieel. Dit suggereert dat AI zich ontwikkelt van experimenteel gebruik naar een structureel onderdeel van workflows.

De verschuiving naar AI brengt ook frictie met zich mee. De traditionele stockfoto-activiteiten van Adobe laten een daling zien, doordat gebruikers overstappen naar generatieve beeldcreatie. Dit segment, goed voor ongeveer 450 miljoen dollar, drukte de ARR-groei met circa 70 miljoen dollar in het afgelopen kwartaal. Het illustreert hoe een deel van het bestaande businessmodel onder druk staat, terwijl nieuwe inkomstenbronnen nog in opbouw zijn.

Daarnaast is er sprake van een duidelijke vertraging in de groei van ARR, die rond de 10,9% ligt. Historisch gezien lag dit tempo hoger. Sommige analisten wijzen erop dat een aanhoudende vertraging op termijn vragen oproept over de groeidynamiek. Tegelijk blijft de absolute schaal van het bedrijf groeien, wat de interpretatie van deze cijfers complex maakt.

De concurrentiedruk neemt eveneens toe. Tools zoals Canva en Figma winnen terrein, vooral bij nieuwe gebruikers en kleinere teams. Generatieve AI verlaagt de drempel om creatieve output te produceren, wat de traditionele waardepropositie van professionele software kan veranderen. Adobe reageert hierop door AI diep te integreren in zijn producten en door samenwerkingen aan te gaan met grote technologiebedrijven en AI-platformen.

De vraag is hoe deze ontwikkelingen zich vertalen naar pricing power. Adobe heeft historisch sterke marges gerealiseerd dankzij premium positionering en bundeling van producten. In een omgeving waarin AI-tools breder beschikbaar worden, kan prijsdruk ontstaan. Management benadrukt dat waardecreatie toeneemt door hogere productiviteit en uitgebreidere functionaliteit, wat ruimte biedt om monetisatie op peil te houden.

De waardering vormt een opvallend contrast met de operationele prestaties. Het aandeel wordt verhandeld tegen ongeveer 12 keer de winst en circa 4 keer de omzet, niveaus die historisch laag zijn voor een bedrijf met deze marges en groeicijfers. Ten opzichte van de eigen historie en de softwaresector ligt de multiple aanzienlijk lager. Analisten wijzen erop dat deze waardering impliciet uitgaat van een scenario waarin groei sterk afneemt of structureel onder druk komt te staan.

GAAP K/W

Tegelijkertijd verwachten analisten nog steeds dubbelecijferige winstgroei richting 2027. In dat scenario lijkt de huidige waardering niet in lijn met de verwachte ontwikkeling van winst en kasstromen. De discrepantie tussen prijs en prestaties wordt verder zichtbaar wanneer de lange termijntrend van omzet en winst naast de koersontwikkeling wordt gelegd, waarbij de koers duidelijk achterblijft.

Een extra factor is de aanstaande CEO-wissel. Narayen heeft Adobe door meerdere transformaties geleid, waaronder de overgang naar SaaS. Zijn vertrek introduceert onzekerheid over de strategische koers en de uitvoering in een fase waarin de industrie snel verandert. Tegelijk blijft hij betrokken als voorzitter, wat continuïteit kan bieden tijdens de overgang.

De combinatie van deze factoren maakt Adobe tot een case waarin verschillende tijdshorizonten door elkaar lopen. Op korte termijn domineren sentiment, AI-narratieven en managementwisselingen. Op middellange termijn draait het om de vraag of de freemiumstrategie zich vertaalt in monetisatie en of AI daadwerkelijk leidt tot hogere waarde per gebruiker. Op lange termijn blijft de kernvraag hoe duurzaam de economische moat is in een wereld waarin creatie toegankelijker wordt.

Wat opvalt, is dat de operationele realiteit tot nu toe weinig tekenen van verzwakking laat zien. Omzetgroei, marges en kasstromen blijven sterk, terwijl nieuwe productlijnen tractie krijgen. Tegelijkertijd zijn er duidelijke signalen van verandering in het businessmodel, met verschuivingen in productmix en monetisatie.

Advertorial

De discrepantie tussen koers en onderliggende kasstromen onderstreept hoe belangrijk voorspelbare inkomstenbronnen binnen een portefeuille blijven. Vastgoed met stabiele huurders en structurele cashflow kan in dat kader fungeren als een meer evenwichtige tegenhanger van volatiele groeiaandelen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed zoals supermarkten en zorgcentra, met brede spreiding over solide huurders en een gemiddeld rendement van 8,2%, waarvan 6,3% maandelijks wordt uitgekeerd. In maart geldt een actie waarbij bij een minimale deelname van € 10.000 een extra maand uitkering wordt toegevoegd aan het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.