Deepdive Microsoft - Dit techaandeel is zeer koopwaardig volgens analisten

- Davey Groeneveld

- 11 jan

- 17 minuten om te lezen

In het kort:

Microsoft realiseert recordwinsten door een succesvolle focus op cloudtechnologie en kunstmatige intelligentie.

Het brede ecosysteem creëert een sterke klantenbinding en stabiele, terugkerende inkomstenstromen.

Hoge investeringen en strikte regelgeving vormen de belangrijkste uitdagingen voor toekomstige groei.

Microsoft is een technologiebedrijf dat zich richt op het breed beschikbaar maken van digitale technologie en kunstmatige intelligentie. Het bedrijf ontwikkelt en ondersteunt een breed portfolio aan oplossingen voor zowel individuen als bedrijven. De missie van de organisatie is om elke persoon en elke organisatie op de planeet in staat te stellen om meer te bereiken. Door deze focus op innovatie blijft de onderneming relevant in een snel veranderende digitale wereld.

De onderneming werd opgericht in 1975 en is sindsdien uitgegroeid tot een wereldspeler. Na jaren van groei ging het bedrijf in 1986 naar de beurs. Tegenwoordig biedt het een scala aan bekende producten aan, zoals het Windows-besturingssysteem, de Microsoft 365-productiviteitsapp, Xbox-videogames en cloudoplossingen zoals Azure. Deze diverse productlijnen zorgen voor een sterke positie in zowel de consumentenmarkt als de zakelijke sector.

Beleggers hebben de afgelopen jaren kunnen profiteren van een indrukwekkend rendement. In het afgelopen jaar steeg de waarde van het aandeel met 15%. Kijkend naar een langere termijn van de afgelopen 5 jaar, is er zelfs sprake van een totale groei van 125%. Het bedrijf bewijst hiermee keer op keer een stabiele factor te zijn voor de lange termijn. De consistente waardecreatie onderstreept de sterke financiële gezondheid en de groeikracht van de organisatie.

Koersontwikkeling van de afgelopen jaren:

De meest recente cijfers van het eerste kwartaal van 2026 laten zien dat deze positieve trend zich voortzet. De omzet steeg in deze periode met 18%, waarbij er groei zichtbaar was in alle bedrijfssegmenten. Het bedrijf blijft hiermee een centrale rol spelen in de huidige technologische verschuiving naar kunstmatige intelligentie. De strategische investeringen in nieuwe technologieën lijken hiermee hun vruchten af te werpen voor de organisatie.

Het Verdienmodel van Microsoft

Het verdienmodel van Microsoft is opgebouwd rondom drie centrale bedrijfssegmenten die elk een specifieke rol spelen in de totale omzet. Het bedrijf genereert inkomsten door de verkoop van softwarelicenties, cloudgebaseerde diensten en hardware aan zowel consumenten als zakelijke klanten. Deze brede aanpak zorgt voor een stabiele basis met diverse inkomstenstromen uit verschillende markten. Door de integratie van kunstmatige intelligentie in al deze segmenten probeert de organisatie extra waarde te creëren voor haar gebruikers.

Het eerste belangrijke segment is Productivity and Business Processes, dat zich richt op hulpmiddelen voor communicatie en informatie. Hieronder vallen bekende producten zoals Word, Excel en PowerPoint binnen de Microsoft 365-pakketten voor de zakelijke en consumentenmarkt. Daarnaast maken het zakelijke netwerk LinkedIn en de bedrijfssoftware van Dynamics een essentieel deel uit van dit segment. Dit onderdeel is cruciaal voor de dagelijkse productiviteit van miljoenen werknemers wereldwijd.

Ontwikkeling Productivity and Business Processes:

Het tweede segment, Intelligent Cloud, is momenteel de grootste motor achter de groei van de onderneming. Dit segment omvat alle publieke, private en hybride serverproducten en de uitgebreide infrastructuur van wereldwijde datacenters. Het belangrijkste onderdeel hiervan is het Azure-platform, dat infrastructuur en diensten biedt voor het bouwen en beheren van applicaties. De sterke focus op cloudtechnologie stelt bedrijven in staat om hun eigen digitale transformatie te versnellen.

Ontwikkeling Intelligent Cloud:

Het derde segment is More Personal Computing, dat producten bevat die de gebruiker centraal stellen in de technologische ervaring. Dit omvat onder andere het Windows-besturingssysteem dat op vele pc's wereldwijd draait en de verkoop van apparaten zoals de Surface-tablets. Ook de gaming-divisie met Xbox en de bijbehorende inhoud en diensten vallen onder dit specifieke onderdeel. Daarnaast genereert dit segment inkomsten via zoekmachine-advertenties via Bing en de Edge-browser.

Ontwikkeling Personal Computing:

Omzetverdeling

Kijkend naar de omzetverdeling over het boekjaar 2025, zien we een duidelijke verhouding tussen deze drie segmenten. Het segment Productivity and Business Processes was goed voor een omzet van $120,81 miljard. Intelligent Cloud volgde daar vlak achter met een jaaromzet van $106,27 miljard. Het segment More Personal Computing droeg tot slot $54,65 miljard bij aan het totale resultaat van het bedrijf.

De totale jaaromzet van de organisatie kwam hiermee uit op een bedrag van $281,7 miljard. Dit betekent dat Productivity and Business Processes ongeveer 43% van de totale inkomsten genereert. De clouddiensten binnen Intelligent Cloud zijn verantwoordelijk voor circa 38% van de jaarlijkse omzet. Het onderdeel More Personal Computing vult de resterende 19% van de financiële koek aan.

Microsoft hanteert verschillende verkoopmethoden om deze producten en diensten bij de eindgebruiker te krijgen. Veel grote organisaties sluiten directe contracten af via meerjarige overeenkomsten voor software en diensten. Voor kleinere bedrijven en consumenten werkt de onderneming samen met een uitgebreid netwerk van wederverkopers en partners. Ook de eigen digitale marktplaatsen en online winkels spelen een groeiende rol in de directe verkoop.

Omzetontwikkeling per segment:

De strategie van het bedrijf is erop gericht om via deze segmenten een breed ecosysteem aan te bieden. Door de sterke positie in zowel de zakelijke als de consumentenmarkt blijft de organisatie minder afhankelijk van één enkele bron van inkomsten. De voortdurende innovatie in kunstmatige intelligentie moet ervoor zorgen dat deze inkomstenstromen ook in de toekomst blijven groeien. Hiermee behoudt Microsoft zijn rol als een van de meest invloedrijke technologiebedrijven ter wereld.

Een belangrijk onderdeel van de Intelligent Cloud-strategie is de voortdurende uitbreiding van de fysieke servercapaciteit. Deze datacenters vormen de ruggengraat voor zowel de eigen diensten als voor externe klanten die rekenkracht huren. Door wereldwijd te investeren in deze locaties kan de onderneming overal snelle en betrouwbare verbindingen garanderen. Dit vormt een noodzakelijke basis voor de verdere uitrol van geavanceerde AI-toepassingen.

Financiële Prestaties

Omzet

De totale inkomsten van het bedrijf hebben de afgelopen jaren een aanzienlijke stijging laten zien. In het fiscale jaar 2022 rapporteerde de onderneming een omzet van $198,27 miljard, wat in 2023 groeide naar $211,92 miljard. Deze opwaartse trend zette zich krachtig voort met een omzet van $245,12 miljard in 2024 en bereikte een nieuw record van $281,72 miljard in 2025. Deze opeenvolgende records illustreren de enorme schaal waarop de organisatie momenteel wereldwijd opereert.

Deze groei wordt grotendeels gedreven door de aanhoudende vraag naar clouddiensten en zakelijke software. De verschuiving naar een abonnementsmodel zorgt voor een voorspelbare en stabiele inkomstenstroom voor de lange termijn. Door continu te investeren in nieuwe technologieën weet de organisatie haar marktpositie in verschillende segmenten jaar na jaar te versterken. Vooral de integratie van intelligente oplossingen in bestaande softwarepakketten versnelt deze positieve commerciële ontwikkeling.

Brutowinst

De brutowinst van de organisatie is eveneens consistent gestegen in de afgelopen periode. Voor het jaar 2022 kwam dit bedrag uit op $135,62 miljard, gevolgd door $146,05 miljard in het jaar 2023. De winstgevendheid verbeterde verder in 2024 naar $171,01 miljard en steeg uiteindelijk naar $193,89 miljard in het fiscale jaar 2025. De constante stijging van deze cijfers bevestigt de sterke economische fundamenten van het bedrijfsmodel.

Deze cijfers laten zien dat het bedrijf in staat is om de kosten van de omzet relatief laag te houden ten opzichte van de groei. De schaalvoordelen binnen de clouddiensten spelen hierbij een cruciale rol voor de marges. Het behouden van een sterke brutomarge van bijna 69% onderstreept de operationele efficiëntie van de organisatie. Het management slaagt er hiermee in om de kostenstructuur effectief te beheersen tijdens periodes van expansie.

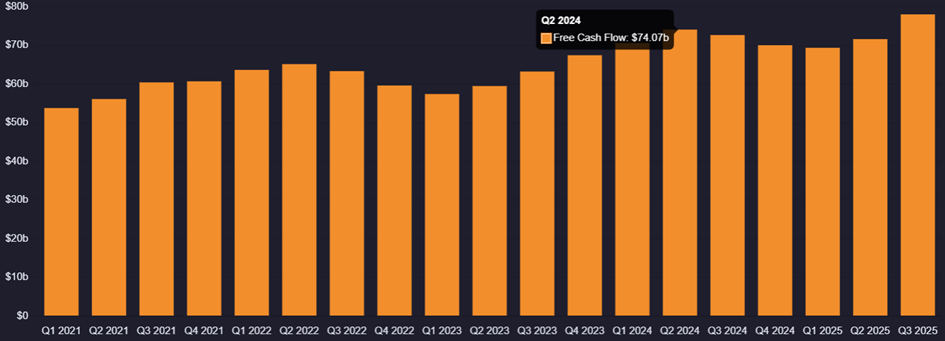

Free Cash Flow

De vrije kasstroom is een belangrijke graadmeter voor de financiële gezondheid en de ruimte voor investeringen. In 2022 genereerde het bedrijf een vrije kasstroom van $65,15 miljard, wat in 2023 licht daalde naar $59,48 miljard door hogere investeringen. In 2024 herstelde dit cijfer zich sterk naar $74,07 miljard, om in 2025 uit te komen op een bedrag van $71,61 miljard. Deze fluctuaties zijn een logisch gevolg van de strategische keuzes voor grootschalige infrastructuurprojecten.

Ondanks de enorme kapitaalinvesteringen in datacenters blijft de kasstroom zeer robuust. Dit stelt de onderneming in staat om zowel te groeien als kapitaal terug te geven aan de eigenaren. De constante generatie van liquide middelen vormt de fundering voor de toekomstige innovatiekracht van de onderneming. Hierdoor beschikt de organisatie over een uitzonderlijk sterke liquiditeitspositie om onvoorziene marktomstandigheden op te vangen.

Nettowinst

De nettowinst onderstreept de uiteindelijke winstgevendheid van alle bedrijfsactiviteiten bij elkaar. In het fiscale jaar 2022 bedroeg de nettowinst $72,74 miljard, waarna deze in 2023 stabiel bleef op $72,36 miljard. Een flinke sprong werd gemaakt in 2024 met een winst van $88,14 miljard, eindigend op een recordwinst van $101,83 miljard in 2025. De overschrijding van de grens van $100 miljard markeert een historische mijlpaal voor het bedrijf.

Deze winstcijfers laten zien dat de focus op kunstmatige intelligentie en cloud direct bijdraagt aan de onderkant van de balans. De organisatie slaagt erin om omzetgroei effectief om te zetten in tastbare winst voor de aandeelhouders. Hiermee blijft de onderneming een van de meest winstgevende entiteiten in de wereldwijde technologiesector. Een dergelijk resultaat versterkt de positie van het bedrijf als een absolute koploper in de markt.

Dividend per aandeel

Het dividendbeleid van de onderneming kenmerkt zich door een jaarlijkse verhoging van de uitkeringen. In 2022 ontvingen aandeelhouders een totaal dividend van $2,48 per aandeel, wat in 2023 steeg naar $2,72. In het jaar 2024 werd dit bedrag verder verhoogd naar $3,00 en voor het jaar 2025 kwam de totale uitkering uit op $3,32 per aandeel. Deze stapsgewijze verhogingen maken het aandeel aantrekkelijk voor langetermijn beleggers die zoeken naar passief inkomen.

Dit groeiende dividend is een teken van het vertrouwen dat het bestuur heeft in de toekomstige kasstromen. Voor beleggers biedt dit een groeiend inkomen naast de mogelijke waardestijging van het aandeel zelf. Het bedrijf hanteert hierbij een gezonde verhouding tussen de winstuitkering en de noodzakelijke herinvesteringen in de organisatie. Deze balans is essentieel voor het behoud van de financiële flexibiliteit op de lange termijn.

Aandelen Inkoop

Naast het dividend gebruikt de onderneming overtollige middelen om eigen aandelen in te kopen op de markt. In 2022 werd voor een bedrag van $32,70 miljard aan aandelen ingekocht, gevolgd door $22,25 miljard in 2023. In de jaren 2024 en 2025 bleef het bedrijf actief met inkopen van respectievelijk $20,30 miljard en $24,68 miljard. Het actieve inkoopprogramma draagt direct bij aan de optimalisatie van de kapitaalstructuur.

Door het aantal uitstaande aandelen te verminderen, stijgt het eigendomsbelang en de winst per aandeel voor de zittende beleggers. Dit is een fiscaal vriendelijke manier om kapitaal terug te sluizen naar de markt. Deze strategie bevestigt de sterke kapitaalpositie waarover de organisatie op dit moment beschikt. Hiermee toont het management aan dat het de belangen van de aandeelhouders serieus neemt.

Meest Recente Kwartaalcijfers

De resultaten van het eerste kwartaal van het fiscale jaar 2026 laten een voortzetting zien van de sterke financiële koers. Microsoft rapporteerde een totale omzet van $77,7 miljard, wat een stijging betekent van 18% ten opzichte van hetzelfde kwartaal een jaar eerder. De nettowinst kwam uit op een bedrag van $27,7 miljard, ondanks de aanzienlijke investeringen die de organisatie momenteel doet. Deze cijfers bevestigen de robuuste vraag naar de digitale diensten die het bedrijf aanbiedt in een veranderende markt.

Het management van de organisatie toont zich uitermate tevreden over de behaalde resultaten en de operationele voortgang. CEO Satya Nadella benadrukte tijdens de toelichting dat de focus op kunstmatige intelligentie nu al tastbare waarde oplevert voor klanten. De onderneming ziet dat de adoptie van slimme technologieën sneller gaat dan bij eerdere technologische verschuivingen in het verleden. Volgens de directie is het bedrijf hierdoor goed gepositioneerd om de leidende rol in de sector verder uit te bouwen.

Wat betreft de uitvoering van de strategie blijft de focus onveranderd liggen op het uitbreiden van de cloudcapaciteit. De investeringen in datacenters en infrastructuur zijn dit kwartaal verder opgevoerd om aan de groeiende vraag te kunnen voldoen. Door kunstmatige intelligentie diep in de eigen software te integreren, creëert de organisatie een uniek ecosysteem voor haar gebruikers. Deze gerichte aanpak zorgt ervoor dat de diensten van het bedrijf steeds onmisbaarder worden voor zakelijke processen.

Ontwikkelingen in Q126:

De verwachtingen voor de rest van het fiscale jaar blijven positief, waarbij de organisatie rekent op een aanhoudende groei. Voor het komende kwartaal wordt een verdere toename van de inkomsten verwacht, mede door de sterke positie van de clouddivisie Azure. Hoewel de kapitaalinvesteringen op een hoog niveau zullen blijven, verwacht de leiding dat de marges op termijn stabiel zullen blijven. De strategische koers lijkt hiermee een solide fundament te leggen voor de financiële prestaties in 2026.

Tot slot blijft de onderneming zich inzetten voor het belonen van de aandeelhouders via dividenden en aandeleninkoop. In het afgelopen kwartaal werd er in totaal $10,7 miljard teruggegeven aan de beleggers die vertrouwen stellen in het bedrijf. Dit bedrag bestaat uit een combinatie van de reguliere dividendbetalingen en het inkopen van eigen aandelen op de open markt. Deze consistente kapitaalallocatie onderstreept de sterke kasstroom en de gezonde financiële positie waarin de technologiegigant zich momenteel bevindt.

Capital Expenditures:

Concurrentievoordelen van Microsoft

Microsoft beschikt over een aantal fundamentele concurrentievoordelen die de marktpositie van de organisatie verstevigen en beschermen. Deze voordelen zijn niet gebaseerd op waarschijnlijkheid, maar op de schaal en de diepe integratie van hun diensten in de wereldwijde economie. Door een combinatie van technologische voorsprong en een breed ecosysteem blijft het bedrijf een dominante speler in de sector.

Een van de sterkste troeven is de enorme schaal van de clouddivisie Azure, die fungeert als de ruggengraat voor digitale transformatie. Met een jaaromzet van meer dan $75 miljard in 2025 heeft Azure een kritieke massa bereikt die zorgt voor aanzienlijke schaalvoordelen. Dit stelt de organisatie in staat om miljarden te investeren in een wereldwijd netwerk van datacenters, een barrière die voor nieuwe toetreders vrijwel onmogelijk te slechten is.

Cloud backlog:

Daarnaast creëert het brede ecosysteem van Microsoft 365, inclusief de integratie van Copilot, een krachtig 'lock-in'-effect voor gebruikers. Bedrijven die eenmaal Word, Excel en Teams volledig in hun werkprocessen hebben opgenomen, stappen niet eenvoudig over naar een concurrent vanwege de hoge overstapkosten. De toevoeging van kunstmatige intelligentie aan deze vertrouwde tools verhoogt de afhankelijkheid en de waarde per gebruiker.

Dit netwerkeffect wordt verder versterkt door de naadloze samenwerking tussen verschillende platformen binnen de organisatie. Wanneer een bedrijf Azure gebruikt voor cloudopslag, is het logisch om ook Dynamics 365 voor klantbeheer en LinkedIn voor werving te gebruiken. Deze onderlinge verbondenheid zorgt ervoor dat elke nieuwe dienst die een klant afneemt, de drempel om het ecosysteem te verlaten verder verhoogt.

Ecosysteem van Microsoft:

Een derde cruciaal voordeel is de leidende positie op het gebied van zakelijke beveiliging en vertrouwen. De onderneming heeft met het Secure Future Initiative (SFI) de equivalent van 34.000 ingenieurs toegewezen aan het verbeteren van de digitale veiligheid. In een markt waar cyberdreigingen toenemen, kiezen grote organisaties en overheden voor de partij met de meest robuuste en gecertificeerde infrastructuur.

Deze focus op veiligheid is diep ingebed in de engineeringcultuur en vormt een essentieel onderdeel van de merkwaarde. Door beveiliging standaard te integreren in alle lagen van de technologiestack, biedt het bedrijf een niveau van bescherming dat kleinere aanbieders niet kunnen evenaren. Dit vertrouwen vertaalt zich direct in langdurige contracten en een stabiele marktpositie bij de grootste instellingen ter wereld.

Kansen voor Microsoft

De kansen voor Microsoft blijven aanzienlijk door de voortdurende focus op technologische vernieuwing en marktuitbreiding. Het bedrijf bevindt zich in een unieke positie om te profiteren van de groeiende behoefte aan digitale transformatie in diverse sectoren. Door strategisch te investeren in gebieden met een hoog groeipotentieel, weet de organisatie haar relevantie voor de lange termijn te waarborgen. Deze proactieve houding vormt de basis voor de toekomstige waardecreatie van de onderneming.

Een van de meest tastbare kansen ligt in de volledige integratie van kunstmatige intelligentie binnen de Microsoft 365-suite, zoals Word en Excel. Door de inzet van Copilot veranderen deze traditionele productiviteitsapps in actieve assistenten die complexe taken kunnen automatiseren en teksten kunnen genereren. Dit verhoogt niet alleen de efficiëntie van de eindgebruiker, maar maakt het softwarepakket ook onmisbaar voor elke moderne werkplek. De bereidheid van klanten om te betalen voor deze extra intelligentie biedt een sterke impuls voor de omzetgroei per gebruiker.

De tweede grote kans voor de organisatie is de aanhoudende en versnellende groei van de cloud business onder het merk Azure. Steeds meer bedrijven verplaatsen hun volledige IT-infrastructuur naar de cloud om flexibeler en schaalbaarder te kunnen werken in de huidige economie. Azure fungeert hierbij als het fundament waarop organisaties hun eigen applicaties en databases veilig kunnen beheren en verder kunnen ontwikkelen. De enorme schaal van het wereldwijde netwerk van datacenters geeft Microsoft een structureel voordeel ten opzichte van kleinere concurrenten in de markt.

De voortdurende uitbreiding van deze clouddiensten zorgt bovendien voor een zeer stabiele stroom van terugkerende inkomsten voor de onderneming. Omdat de overstap naar een andere cloudprovider vaak complex en kostbaar is, blijven klanten voor een lange periode verbonden aan het platform. Het management investeert daarom miljarden in nieuwe hardware om aan de onverzadigbare honger naar rekenkracht en opslagcapaciteit te kunnen voldoen. Deze strategische focus op de cloud vormt de belangrijkste motor achter de winstgevendheid van de organisatie op de korte en lange termijn.

Een derde kans waar de leiding van het bedrijf zich stevig op focust, is de transformatie naar een allesomvattend platform voor beveiliging en cyberdefense. In een wereld waar digitale dreigingen steeds complexer worden, zoeken organisaties naar één betrouwbare partner die hun volledige digitale omgeving kan beschermen. Microsoft integreert daarom geavanceerde beveiligingsfuncties direct in al haar producten, van het Windows-besturingssysteem tot de cloud en de identiteitsbeheer-tools. Deze integrale aanpak stelt het bedrijf in staat om een groter deel van de IT-budgetten van klanten naar zich toe te trekken.

De focus op cybersecurity wordt door de directie gezien als een essentiële voorwaarde om het vertrouwen van de klant te behouden en verder te groeien. Door miljarden te investeren in onderzoek en ontwikkeling op dit gebied, blijft de organisatie de concurrentie vaak een stap voor in de strijd tegen kwaadwillenden. De combinatie van kunstmatige intelligentie met beveiligingssoftware biedt bovendien nieuwe mogelijkheden om dreigingen sneller te detecteren en automatisch onschadelijk te maken. Deze strategische keuze versterkt de positie van het bedrijf als een onmisbare en veilige hoeksteen van de wereldwijde digitale economie.

Risico’s voor Microsoft

Naast de vele kansen en sterke concurrentievoordelen wordt Microsoft ook geconfronteerd met specifieke risico's die de toekomstige resultaten kunnen beïnvloeden. Deze risico's zijn gebaseerd op de feitelijke marktontwikkelingen en de operationele complexiteit van een wereldwijd technologiebedrijf. Het management monitort deze factoren nauwlettend om de stabiliteit van de organisatie op de lange termijn te kunnen waarborgen.

Een aanzienlijk risico voor de onderneming ligt in de hevige concurrentie binnen de markt voor clouddiensten en kunstmatige intelligentie. Grote spelers zoals Amazon Web Services en Google Cloud investeren eveneens miljarden om hun marktaandeel te vergroten en technologische doorbraken te forceren. Indien deze concurrenten sneller innovaties op de markt brengen of lagere prijzen hanteren, kan dit de marges van de clouddivisie Azure onder druk zetten. De noodzaak om continu te blijven investeren in nieuwe functies brengt bovendien hoge kapitaallasten met zich mee.

Daarnaast vormt de toenemende regeldruk en het toezicht van mededingingsautoriteiten wereldwijd een structureel risico voor de bedrijfsvoering. Overheden in de Verenigde Staten en de Europese Unie onderzoeken regelmatig de marktmacht van de organisatie en de integratie van verschillende softwareproducten. Eventuele boetes of gedwongen aanpassingen aan het bedrijfsmodel kunnen de groei belemmeren en de operationele kosten verhogen. Het voldoen aan complexe regelgeving op het gebied van privacy en databeveiliging vereist bovendien een constante en kostbare inspanning van de juridische afdeling.

De juridische procedures rondom overnames, zoals die van Activision Blizzard, laten zien hoe uitdagend het is om externe groei te realiseren in het huidige politieke klimaat. Beperkingen op toekomstige acquisities kunnen de ambitie om nieuwe markten te betreden of bestaande posities te versterken in de weg staan. Het bedrijf moet hierdoor meer vertrouwen op organische groei en interne innovatie om de leidende rol in de sector vast te houden. Deze afhankelijkheid van regelgevende goedkeuringen creëert een mate van onzekerheid voor de strategische koers van de onderneming.

Een derde feitelijk risico betreft de afhankelijkheid van complexe wereldwijde toeleveringsketens voor de productie van hardware en datacenters. De bouw van nieuwe faciliteiten vereist de beschikbaarheid van gespecialiseerde componenten, zoals AI-chips, die slechts door een beperkt aantal leveranciers worden geproduceerd. Eventuele verstoringen in deze ketens of geopolitieke spanningen kunnen leiden tot vertragingen in de uitbreiding van de cloudcapaciteit. Zonder de nodige hardware kan de organisatie niet volledig voldoen aan de groeiende vraag van klanten naar rekenkracht.

De schaarste aan specifieke grondstoffen en de stijgende kosten voor energie vormen eveneens een uitdaging voor de fysieke infrastructuur van het bedrijf. Omdat datacenters enorme hoeveelheden elektriciteit verbruiken, hebben wijzigingen in het energiebeleid of prijsstijgingen een directe impact op de operationele winst. Het bedrijf moet daarom fors investeren in duurzame energiebronnen om de continuïteit van de diensten te kunnen garanderen tegen beheersbare kosten. Deze operationele kwetsbaarheid vraagt om een zorgvuldig beheer van de middelen en een sterke focus op efficiëntie in de uitvoering.

Bear-Base-Bull Scenario's voor Microsoft

Oké, we gaan duiken in de toekomst van Microsoft. Ik heb drie scenario's voor je op een rij gezet, de 'Slechte', de 'Oké' en de 'Geweldige' uitkomst. Elk scenario eindigt met een prijskaartje voor het aandeel, gebaseerd op een mix van financiële modellen.

Belangrijke disclaimer: Dit zijn schattingen voor de komende twaalf maanden, geen garanties. En nogmaals: dit is absoluut géén beleggingsadvies! Doe altijd je eigen onderzoek alvorens je geld investeert!

Microsoft Bear Case

In een bearcase-scenario krijgt de organisatie te maken met een vertraging in de adoptie van kunstmatige intelligentie bij zakelijke klanten. De enorme investeringen in datacenters en AI-hardware wegen in dit geval zwaar op de marges zonder dat de verwachte omzetgroei hier direct tegenover staat. Daarnaast kunnen verscherpt toezicht van mededingingsautoriteiten en nieuwe regelgeving de operationele vrijheid van de onderneming verder inperken.

Ook een tegenvallende groei bij Azure door hevige concurrentie van partijen als Amazon en Google kan de resultaten onder druk zetten. Als klanten besluiten hun IT-budgetten te beperken vanwege economische onzekerheid, raakt dit direct de kernactiviteiten van het bedrijf. Deze omstandigheden leiden tot verwachtingen onder die van analisten.

Als we uitgaan van een winstverhouding (K/W) van 22 in 2030, een 10% jaarlijkse omzetgroei, wat lagere ratio’s (33% vrije kasstroom en 41% nettowinst) ten opzichte van analisten, dan zou het aandeel kunnen dalen naar $409 per aandeel.

Microsoft Base Case

De basecase gaat uit van een voortzetting van de huidige groeitrends waarbij de vraag naar clouddiensten stabiel blijft. De integratie van AI-functies in Microsoft 365 zorgt voor een geleidelijke stijging van de omzet per gebruiker, in lijn met de historische groei. De onderneming slaagt erin om de balans te bewaken tussen noodzakelijke investeringen en het behoud van gezonde operationele marges.

In dit scenario blijft de clouddivisie Azure de belangrijkste motor achter de winstgevendheid, ondersteund door een stabiele markt voor pc's en gaming. Het dividend en het inkoopprogramma van aandelen worden gecontinueerd zoals gepland door het management. Deze omstandigheden leiden tot verwachtingen in lijn met die van analisten.

Als we uitgaan van een winstverhouding (K/W) van 26 in 2030, een 14% jaarlijkse omzetgroei, conform ratio’s (37% vrije kasstroom en 41% nettowinst) van analisten, dan zou het aandeel kunnen stijgen naar de $622 per aandeel.

Analisten zijn zeer optimistisch over de toekomst van Microsoft en bestempelen het aandeel massaal als een sterke koop. Van de 34 analisten die het bedrijf de afgelopen 3 maanden volgden, geven er 32 een koopadvies en 2 een houdadvies. Het gemiddelde koersdoel voor de komende 12 maanden ligt op €631,01, wat een verwachte stijging van 31,98% betekent ten opzichte van de huidige koers. De hoogste raming in de markt bedraagt zelfs €678,00, terwijl de meest voorzichtige analist uitgaat van €500,00. Voor het komende kwartaal rekenen experts op een winst per aandeel van €3,92 en een totale omzet van €80,25 miljard. Deze positieve verwachtingen worden vooral gedreven door de dominante positie van Microsoft binnen de groeiende markt voor kunstmatige intelligentie en clouddiensten.

Verwachtingen voor de komende 12 maanden:

Microsoft Bull Case

In het bullcase-scenario neemt de vraag naar kunstmatige intelligentie sneller toe dan de markt momenteel voorziet. Microsoft weet haar positie als marktleider volledig te verzilveren door Copilot succesvol uit te rollen over haar gehele klantenbestand. De synergie tussen de verschillende segmenten zorgt voor een versnelling van de omzetgroei die de kapitaalinvesteringen ruimschoots compenseert.

De clouddivisie Azure groeit in dit gunstige scenario sneller dan de markt, waardoor het marktaandeel ten opzichte van concurrenten verder toeneemt. Nieuwe innovaties op het gebied van beveiliging en quantum-computing openen bovendien de deuren naar voorheen onontgonnen markten. Deze omstandigheden leiden tot verwachtingen boven die van analisten.

Als we uitgaan van een winstverhouding (K/W) van 30 in 2030, een 17% jaarlijkse omzetgroei, ratio’s (41% vrije kasstroom en 45% nettowinst) boven verwachting van analisten, dan zou het kunnen stijgen naar $843 per aandeel.

Conclusie

Samenvattend kan worden gesteld dat Microsoft zich in een uitstekende uitgangspositie bevindt om de vruchten te plukken van de huidige technologische revolutie. De overgang naar een organisatie die volledig is gericht op kunstmatige intelligentie en cloudtechnologie werpt duidelijk zijn financiële vruchten af. Met een recordomzet van $281,7 miljard in 2025 en een nettowinst die de grens van $100 miljard heeft doorbroken, bewijst het bedrijf zijn enorme slagkracht. De strategische koers biedt hiermee een solide basis voor verdere waardecreatie in de komende jaren.

De kracht van het bedrijf schuilt vooral in het brede ecosysteem en de diepe integratie van diensten bij zowel consumenten als zakelijke klanten. Door producten als Azure, Microsoft 365 en geavanceerde beveiligingssoftware naadloos met elkaar te verbinden, ontstaat een uniek lock-in-effect. Dit zorgt voor stabiele, terugkerende inkomstenstromen die minder gevoelig zijn voor tijdelijke schommelingen in de wereldeconomie. Het sterke concurrentievoordeel door schaalvergroting in datacenters vormt hierbij een drempel die voor andere spelers lastig te passeren blijft.

CEO Satya Nadella:

Ondanks deze dominante positie moet de organisatie alert blijven op de risico's die gepaard gaan met haar wereldwijde succes. De hevige concurrentiestrijd met andere technologiegiganten en de toenemende druk vanuit regelgevende instanties vragen om een behoedzame en diplomatieke aanpak. Ook de afhankelijkheid van complexe toeleveringsketens voor essentiële AI-hardware blijft een punt van aandacht voor het management. Een evenwichtige uitvoering van de strategie is daarom noodzakelijk om de operationele marges ook op de lange termijn gezond te houden.

Voor beleggers blijft Microsoft een schoolvoorbeeld van een kwaliteitsbedrijf dat groei weet te combineren met een aantrekkelijk aandeelhoudersbeleid. De jaarlijkse verhoging van het dividend en de grootschalige inkoop van eigen aandelen onderstrepen het vertrouwen in de eigen kasstroom. Of het nu gaat om de integratie van Copilot in dagelijkse software of de expansie van clouddiensten, de innovatiemotor draait op volle toeren. De onderneming lijkt hiermee goed op weg om haar missie van wereldwijde empowerment ook in het tijdperk van kunstmatige intelligentie waar te maken.

Tof dat je meelas! Elke week geven we één Deepdive cadeau, zodat je kunt zien hoe wij bedrijven analyseren.

Maar dit is nog maar het topje van de ijsberg. Als lid krijg je toegang tot alles wat we maken: deepdives zoals deze, premium content, trainingen én een betrokken community van beleggers.

En nu komt het mooie: met de code DEEPDIVE krijg je tijdelijk 25% korting. Geen gedoe, geen verplichtingen, gewoon rustig ontdekken of het wat voor je is.