Bill Ackman koopt nu massaal deze 2 groeiaandelen bij

- Rens Boukema

- 16 aug 2025

- 4 minuten om te lezen

In het kort

Investeerder Bill Ackman herschikte in Q2 2025 zijn portefeuille, waarbij klassieke sectoren plaatsmaakten voor technologiebedrijven met duurzame groei.

De focus verschoof richting ondernemingen die zowel infrastructuur domineren als investeren in de toekomst van cloud en AI.

De ingrepen weerspiegelen vertrouwen in structurele groeitrends en financiële weerbaarheid in volatiele markten.

Bill Ackman staat bekend om zijn strategische posities in bedrijven die ondergewaardeerd lijken of waarvan de markt de groeipotentie onderschat. In het tweede kwartaal van 2025 maakte zijn hedgefonds, Pershing Square Capital Management, een opvallende draai naar technologie: een nieuwe positie in Amazon en een uitbreiding van het belang in Alphabet.

De grootste aankopen in Q2 2025:

De timing van deze stappen is veelzeggend. Amazon bevond zich in een tijdelijke dip, terwijl Alphabet bezig was aan een structurele verschuiving richting winstgevendheid in zijn clouddivisie. Ackman nam afscheid van belangen in sectoren als spoorvervoer (zoals Canadian Pacific) om ruimte te maken voor deze technologische zwaargewichten.

Amazon groeit verder ondanks zorgen over cloudmarges

Amazon leverde in het tweede kwartaal van 2025 sterke cijfers, met een omzetgroei van 13 % op jaarbasis tot $167,7 miljard. Het operationeel resultaat kwam 31 % hoger uit op $19,2 miljard, ruim boven de eerder afgegeven bandbreedte. Toch reageerde de markt afwachtend vanwege een tegenvallende marge bij AWS, Amazon’s cloudtak, die terugviel van 39 % naar 33 %.

De omzet van Amazon groei:

Beleggers maakten zich zorgen over het tempo van groei bij AWS ten opzichte van concurrenten als Microsoft Azure of Google Cloud. Maar volgens Amazon ligt dat vooral aan de schaal: AWS is simpelweg groter en groeit daardoor in andere ritmes. Bovendien bleef AWS met 17 % omzetgroei nog altijd sterk presteren, ondanks stevige investeringen.

Die investeringen zijn niet gering: in Q2 gaf Amazon $32 miljard uit aan kapitaaluitgaven, vooral voor datacenters en e-commerce-infrastructuur. Ter vergelijking: dat is bijna evenveel als de operationele kasstroom van $32,5 miljard. Amazon houdt vast aan zijn strategie van agressieve herinvestering, een aanpak die het bedrijf al decennia kenmerkt.

De groei van AWS:

De internationale e-commerce-divisie liet bovendien een winstgevende groei zien: 11 % omzetstijging met een operationele marge van 4,1 %. Ook in Noord-Amerika versnelde de groei, met een marge van 7,5 %. Met $93 miljard aan kasmiddelen tegenover $50,7 miljard aan schulden is de balans robuust.

Voor Q3 verwacht Amazon tot 13 % omzetgroei en een bedrijfsresultaat van maximaal $20,5 miljard. De vooruitzichten blijven dus positief, zeker met de langetermijntrends in generatieve AI, automatisering en robotics die schaalvoordelen in de logistiek en cloud verder moeten versterken. Analisten hanteren koersdoelen tot $290 per aandeel, uitgaande van een reële winstgroei en waardering op 30 tot 34 keer de verwachte winst.

Alphabet haalt alles uit AI en cloud met miljardencontracten

Alphabet liet in hetzelfde kwartaal een indrukwekkende transformatie zien in zijn cloudactiviteiten. Google Cloud boekte een omzetgroei van 32 % tot $13,6 miljard en zag de operationele marge stijgen van 11,3 % naar 20,7 %. Het bedrijf profiteert van schaalvoordelen en operationele efficiëntie, terwijl het tegelijkertijd zijn infrastructuur voor AI en dataopslag uitbouwt.

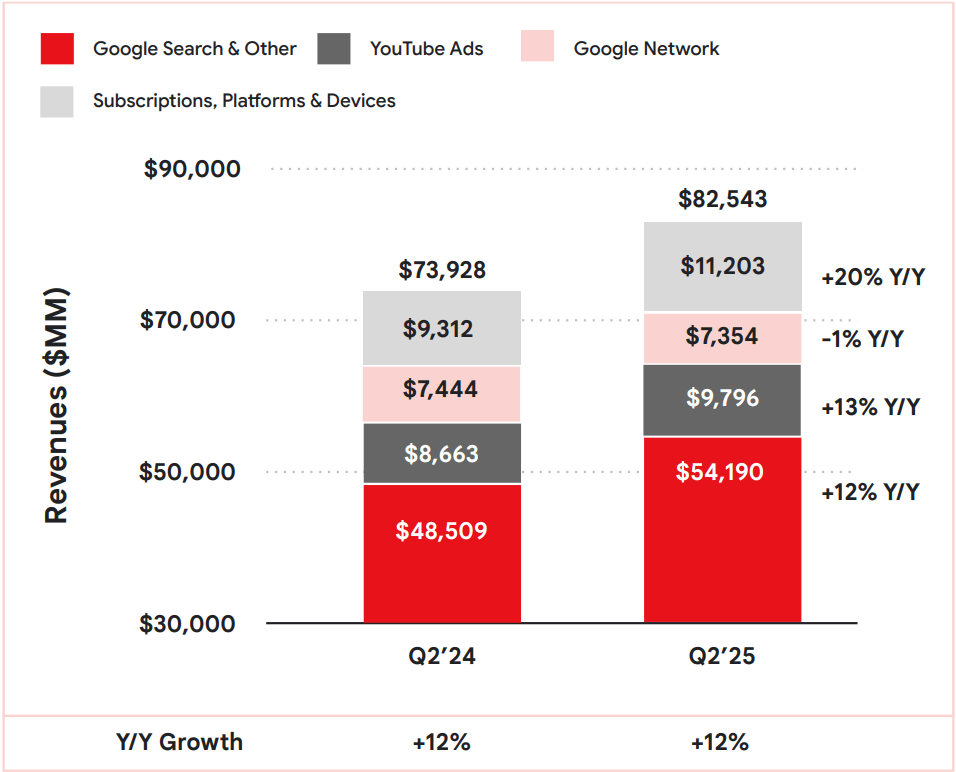

De omzetgroei van Alphabet per segment:

De orderportefeuille van Google Cloud steeg met 38 % op jaarbasis en met 18 % ten opzichte van het vorige kwartaal, tot $106 miljard. Alphabet wist enkele miljardencontracten binnen te halen van klanten als Salesforce en Deutsche Telekom. Ook groeide het aantal grote contracten (>$250 miljoen) en het klantenbestand voor het AI-platform Gemini, dat inmiddels door meer dan 85.000 ondernemingen gebruikt wordt.

Alphabet investeert fors in AI‑infrastructuur: het CapEx-budget voor 2025 is verhoogd van $75 naar $85 miljard. Tweederde daarvan gaat naar servers, de rest naar datacenters. Deze uitgaven zetten de vrije kasstroom tijdelijk onder druk (Q2 FCF daalde naar $5,3 miljard), maar versterken wel de lange-termijnpositie in een krappe markt voor AI‑rekenkracht.

Voor beleggers die naast volatielere aandelenposities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

De clouddivisie vertegenwoordigt nu al 14 % van Alphabet’s omzet, tegenover slechts 8 % in 2020. Die groei zorgt niet alleen voor diversificatie weg van advertenties (nu ~75 % van de omzet), maar verhoogt ook de winstgevendheid op groepsniveau. De winstmarge op groepsniveau bleef stabiel op 32,4 %, ondanks de zware investeringen.

Alphabet’s AI-aanbod krijgt brede adoptie, met tools zoals Vertex AI en Circle to Search die gebruikersinteractie verbeteren. AI Overviews, de visuele antwoorden in Google Search, trekken maandelijks 1,5 miljard gebruikers. Dat versterkt de advertentie-inkomsten en verlengt de tijd die gebruikers op het platform doorbrengen.

Zowel Amazon als Alphabet laten zien dat technologische investeringen niet alleen gericht zijn op hype, maar ook op structurele marktverovering. AWS en Google Cloud bouwen aan de ruggengraat van de digitale economie, terwijl beide bedrijven solide inkomstenstromen behouden uit respectievelijk e-commerce en advertenties.

Ackman’s instap onderstreept dat dit niet louter groeiverhalen zijn, maar ook value plays, aandelen met realistische waarderingen, sterke balansen en robuuste winstvooruitzichten. Amazon noteert momenteel tegen 34 keer de verwachte winst, terwijl Alphabet’s waardering rond de 18 ligt en analisten wijzen op onderwaardering ten opzichte van de historische koers-omzetverhouding.

Voor beleggers die zoeken naar balans tussen stabiliteit en innovatie bieden deze aandelen toegang tot de toekomst van digitale infrastructuur, zonder het speculatieve karakter van kleinere techspelers. De combinatie van bewezen verdienmodellen, schaalbaarheid en strategische positionering maakt ze aantrekkelijk, zelfs in tijden van rente-onzekerheid en geopolitieke spanningen.