Beleggers opgelet: Hoelang kan Wall Street dit aandeel nog negeren?

- Jelger Sparreboom

- 21 mrt

- 5 minuten om te lezen

In het kort:

Sterke cijfers, maar aandeel daalt → markt twijfelt

Groot risico: zelfrijdende auto’s kunnen model veranderen

Uber gokt erop dat het juist dé app blijft voor die auto’s

Een platform dat jaarlijks honderden miljarden aan transacties verwerkt, meer dan 200 miljoen gebruikers bedient en inmiddels bijna $10 miljard aan vrije kasstroom genereert, zou intuïtief een hogere waardering en meer vertrouwen verdienen. Toch blijft Uber Technologies in de huidige markt een discussiepunt. Het aandeel is de afgelopen periode teruggevallen, terwijl de operationele prestaties juist versnellen. Die spanning tussen fundamenten en perceptie vormt de kern van het huidige verhaal rond Uber. Koers Uber

Het bedrijf is in essentie een logistiek netwerk. Uber verbindt vraag en aanbod in mobiliteit, voedselbezorging en steeds vaker bredere vormen van lokale handel. Die rol als “demand aggregator” vormt de basis van de economische moat. Met activiteiten in duizenden steden en een wereldwijd bereik dat diep doordringt in zowel stedelijke als suburbane gebieden, heeft Uber een schaal bereikt die moeilijk te repliceren is. Het netwerk-effect is daarbij zichtbaar in meerdere lagen. Meer gebruikers trekken meer chauffeurs en partners aan, wat leidt tot kortere wachttijden en betere prijsstelling, wat op zijn beurt weer meer gebruikers aantrekt.

Die dynamiek wordt versterkt door cross-platform gebruik. Interne data laat zien dat gebruikers die zowel mobiliteit als delivery gebruiken, een veel hogere bestedingsintensiteit hebben. Het loyaliteitsprogramma Uber One speelt hierin een belangrijke rol. Met tientallen miljoenen leden ontstaat een vorm van ingebouwde switching cost. De app wordt daarmee geen losse dienst, maar een geïntegreerd onderdeel van dagelijkse consumptie.

De operationele motor achter dit model is complex. Uber optimaliseert continu de balans tussen vraag en aanbod via prijsalgoritmes, incentives en routingtechnologie. Het bedrijf beschikt over enorme hoeveelheden data uit miljarden ritten, wat leidt tot steeds efficiëntere matching en lagere wachttijden. In een sector waarin vraag sterk fluctueert per uur, dag en seizoen, vormt die realtime optimalisatie een belangrijk concurrentievoordeel. Dit verklaart ook waarom voertuigen op het Uber-netwerk aantoonbaar hogere benuttingsgraden behalen dan standalone systemen.

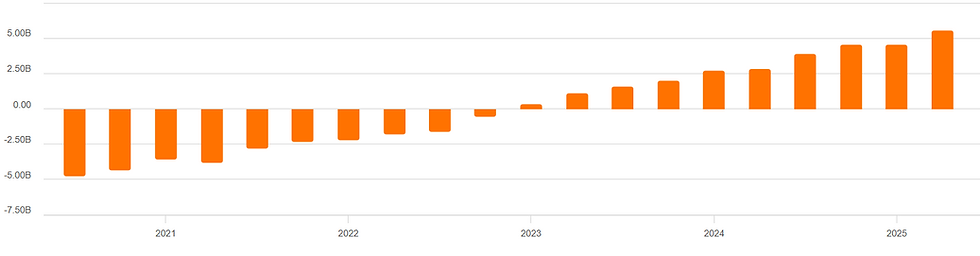

Financieel is het beeld de afgelopen jaren aanzienlijk veranderd. Waar Uber lange tijd werd gezien als een verlieslatende groeispeler, is het bedrijf inmiddels structureel winstgevend geworden. De omzet groeide naar meer dan $50 miljard en de vrije kasstroom steeg tot circa $10 miljard op jaarbasis. De combinatie van schaalvoordelen en kostencontrole zorgt voor toenemende operationele leverage. Analisten verwachten dat de winstgroei in de komende jaren in de buurt van de 15% tot 20% per jaar kan blijven, met verdere marge-expansie naarmate vaste kosten over een grotere basis worden uitgesmeerd.

EBIT

Tegen deze achtergrond oogt de waardering relatief gematigd. Uber wordt verhandeld rond de 22 keer de verwachte winst. Dat ligt in lijn met grote technologieplatforms, terwijl de groeivooruitzichten nog duidelijk aanwezig zijn. Sommige modellen suggereren een PEG-ratio onder 1, wat doorgaans wijst op een waardering die de groeipotentie niet volledig weerspiegelt.

Winstverwachtingen

Toch blijft de markt terughoudend. De belangrijkste reden ligt in de onzekerheid rond autonome voertuigen. De opkomst van spelers als Waymo en Tesla heeft geleid tot het beeld dat Uber mogelijk zijn positie als tussenpartij kan verliezen. In theorie zou een verticaal geïntegreerde robotaxi-aanbieder direct contact met de klant kunnen onderhouden en zo een groter deel van de waardeketen naar zich toe trekken.

Uber erkent dit risico expliciet in zijn 10-K: autonome voertuigen kunnen “substantial opportunities” bieden, maar ook leiden tot concurrentiedruk als rivalen sneller opschalen of superieure technologie ontwikkelen. Die dubbele aard van autonomie verklaart waarom het onderwerp zo’n grote rol speelt in de waardering.

De strategische reactie van Uber wijkt echter af van het traditionele beeld van competitie. In plaats van zelf volledig in te zetten op eigen technologie, positioneert het bedrijf zich als platform voor autonome aanbieders. Uber heeft inmiddels meer dan twintig samenwerkingen opgezet met AV-bedrijven, variërend van Waymo en Zoox tot Baidu en WeRide. CEO Dara Khosrowshahi verwoordde die strategie als volgt: “We are very early, but we’re quite confident in demonstrating that L4 cars on our platform can drive higher revenue per car per day than cars that aren’t on our platform.”

Die uitspraak raakt de kern van Uber’s argument. In een kapitaalintensieve sector zoals autonome mobiliteit is benuttingsgraad cruciaal voor rendement. Uber kan dankzij zijn bestaande vraagnetwerk voertuigen efficiënter inzetten. Data suggereert dat voertuigen op het platform tot 30% meer ritten per dag uitvoeren dan in standalone operaties. Dat verschil heeft directe impact op de economics van een robotaxi.

Daar komt bij dat Uber inzet op een hybride model. Menselijke chauffeurs en autonome voertuigen opereren naast elkaar, waardoor het platform flexibel kan inspelen op piekvraag en geografische variatie. In drukke periodes kunnen chauffeurs de capaciteit aanvullen, terwijl autonome voertuigen een stabiele basis leveren. Deze combinatie verhoogt de betrouwbaarheid en verlaagt wachttijden, wat essentieel is voor klanttevredenheid.

De economische implicaties van autonomie zijn potentieel groot. In het huidige model gaat een aanzienlijk deel van de opbrengst naar chauffeurs en gerelateerde kosten zoals incentives en verzekeringen. Uit analyses van de 10-K blijkt dat deze kosten een substantieel deel van de bruto boekingen opslokken. In een scenario waarin autonome voertuigen deze kosten reduceren, kan de marge per rit aanzienlijk toenemen, zelfs bij lagere take rates.

De markt lijkt echter vooral te focussen op de risico’s. Er zijn zorgen over prijsdruk, klanttevredenheid en de duurzaamheid van recente margeverbeteringen. Voorbeelden van dynamische prijsstelling, waarbij tarieven sterk oplopen bij hoge vraag, voeden het beeld dat Uber zijn pricing power maximaal benut. Tegelijkertijd wijzen sommige analyses op een mogelijke limiet aan verdere take rate-verhogingen, wat de groei kan afremmen.

Daarnaast speelt de macro-economische context een rol. Mobiliteit en bezorging zijn in zekere mate discretionaire uitgaven. In een omgeving van hoge inflatie en druk op consumentenbudgetten kan de vraag onder druk komen te staan. Data laat zien dat het aantal ritten per gebruiker slechts beperkt groeit, terwijl het aantal gebruikers zelf blijft toenemen. Dat kan duiden op een fase waarin volumegroei minder vanzelfsprekend wordt.

Ook op technologisch vlak blijven er onzekerheden. Autonome voertuigen ontwikkelen zich snel en de mogelijkheid dat grote technologiebedrijven hun eigen distributiekanalen opbouwen, blijft aanwezig. Integratie via platforms zoals Google Maps zou de toetredingsdrempels kunnen verlagen voor nieuwe spelers.

Tegenover deze risico’s staat een bedrijf dat zijn kernactiviteiten blijft uitbreiden. Delivery groeit sneller dan mobiliteit en vertegenwoordigt inmiddels een substantieel deel van de omzet. Nieuwe verticals zoals boodschappen, retail en advertenties dragen bij aan diversificatie. Internationaal ligt nog een groot deel van de groei, met name in markten waar penetratie relatief laag is.

Een opvallend detail uit de kapitaalstructuur is de balans tussen kasstromen en investeringen. Uber genereert voldoende vrije kasstroom om zowel aandelen in te kopen als te investeren in nieuwe technologieën. Prognoses suggereren dat het bedrijf tegen het einde van dit decennium een kaspositie van meer dan $30 miljard kan bereiken, zelfs na aanzienlijke investeringen in autonome voertuigen.

Dat financiële profiel biedt strategische ruimte. Uber kan meerdere scenario’s tegelijk nastreven: partnerships, eigen vlootinvesteringen en verdere uitbreiding van het platform. In een sector waar de uiteindelijke winnaars nog niet vaststaan, kan die flexibiliteit een belangrijke troef zijn.

De kernvraag blijft waarom de beurs deze combinatie van schaal, groei en optionaliteit niet volledig waardeert. Het antwoord lijkt te liggen in onzekerheid. Autonomie introduceert een structurele verschuiving in het businessmodel, waarvan de uitkomst moeilijk te voorspellen is. De markt weegt dat risico zwaar, mogelijk zwaarder dan de huidige prestaties rechtvaardigen.

Lees ook: Beste vastgoedfondsen in 2026

Advertorial

De discussie rond waardering en kasstroom bij platformbedrijven onderstreept hoe belangrijk voorspelbare inkomsten en spreiding zijn binnen een portefeuille. Vastgoed met stabiele huurders en regelmatige uitkeringen kan daarin een rationele aanvulling vormen.

Het SynVest Dutch RealEstate Fundbelegt in Nederlands vastgoed, met focus op supermarkten en zorgcentra, en realiseert een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd, gespreid over solide huurders. Bij instap in maart met een minimale deelname van € 10.000 ontvangen beleggers bovendien één maand extra uitkering bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.