Dit groeiaandeel is ondergewaardeerd en kan nog 75 procent stijgen

- Michiel V

- 1 uur geleden

- 4 minuten om te lezen

In het kort:

Dit bedrijf probeert zich na de overname van Worldpay te ontwikkelen tot een van de grootste spelers binnen digitale betalingen en betaalsoftware.

De eerste kwartaalcijfers na de deal vielen beter uit dan verwacht, terwijl ook AI-betaaloplossingen steeds belangrijker worden voor het bedrijf.

Volgens analisten noteert het aandeel momenteel relatief laag, maar blijft de succesvolle integratie van Worldpay de belangrijkste factor voor de toekomst.

Het aandeel van Global Payments staat opnieuw nadrukkelijk op de radar van beleggers. Het betaalbedrijf verloor het afgelopen jaar terrein op de beurs, maar volgens analisten kan daar de komende jaren verandering in komen. Vooral de enorme overname van Worldpay speelt daarbij een belangrijke rol.

Global Payments rondde begin 2026 de overname van Worldpay af voor ruim 24 miljard dollar. Daarmee wil het bedrijf uitgroeien tot een van de grootste spelers binnen wereldwijde betalingsverwerking en commerciële infrastructuur. De deal moet zorgen voor meer schaalgrootte, hogere marges en sterkere groei binnen software- en betaaloplossingen.

Veel beleggers waren aanvankelijk sceptisch over de overname. Grote fusies binnen de fintechsector brengen vaak hoge kosten, complexe integraties en operationele risico’s met zich mee. Daardoor bleef het aandeel onder druk staan, terwijl beleggers afwachtten of het management de overname succesvol kon integreren.

Kwartaalcijfers vallen beter uit dan verwacht

In het eerste kwartaal van 2026 wist Global Payments beter te presteren dan analisten hadden verwacht. Het bedrijf rapporteerde een aangepaste winst per aandeel van 2,96 dollar en een aangepaste omzet van ongeveer 2,86 miljard dollar. Daarmee werden de verwachtingen van Wall Street overtroffen.

Voor beleggers was vooral belangrijk dat deze cijfers kwamen vlak na de afronding van de gigantische Worldpay-overname. Bij zulke grote fusies bestaat vaak het risico dat integratieproblemen tijdelijk drukken op de resultaten. Tot nu toe lijkt dat mee te vallen.

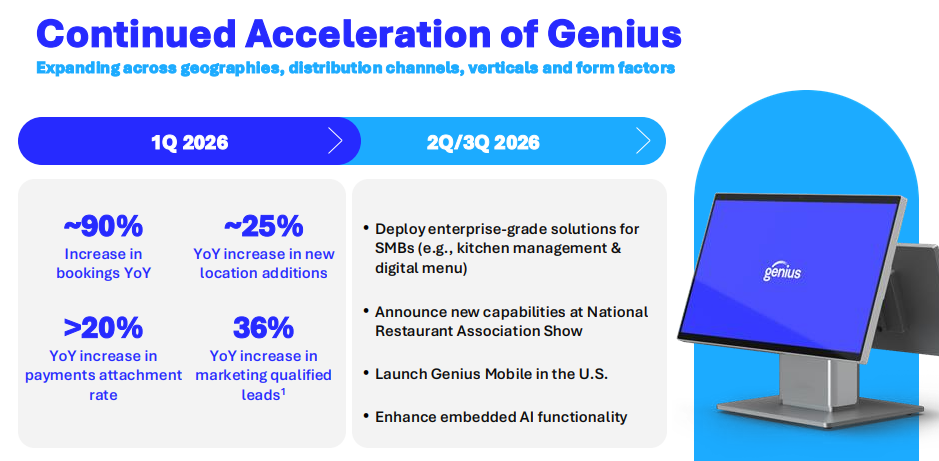

Volgens topman Cameron Bready verlopen de eerste honderd dagen van de integratie sneller dan gepland. Zo wordt het Genius-betaalplatform van het bedrijf inmiddels actief verkocht binnen nieuwe zakelijke klantsegmenten die voorheen lastig bereikbaar waren.

Daarnaast steeg het aantal Genius-bookings sterk. Volgens het bedrijf verdubbelde het aantal nieuwe boekingen bijna ten opzichte van een jaar eerder, terwijl de opbrengst per nieuwe klant eveneens flink toenam.

AI en slimme betaalapparatuur worden steeds belangrijker

Global Payments probeert zich steeds meer te onderscheiden met technologie en AI-oplossingen. Tijdens een grote horecabeurs in Chicago introduceerde het bedrijf onlangs een nieuwe AI-betaalterminal met spraakherkenning.

Het apparaat kan bestellingen via stemcommando’s verwerken in restaurants en beschikt als eerste betaalapparaat binnen de sector over een OLED-scherm. Volgens analisten laat dat zien dat betalingsverwerking steeds meer richting software, automatisering en AI-oplossingen beweegt.

Vooral binnen de horecasector groeit de vraag naar slimme kassasystemen en geïntegreerde betaaltechnologie snel. Volgens beleggers probeert Global Payments zich juist daar sterker te positioneren om hogere marges en langdurigere klantrelaties op te bouwen.

Analisten blijven voorzichtig ondanks potentieel

Ondanks de sterke kwartaalcijfers blijven veel analisten voorlopig voorzichtig. De integratie van Worldpay blijft namelijk een enorme operatie die nog meerdere jaren zal duren.

Momenteel geven 12 analisten het aandeel een koopadvies, terwijl 19 analisten op ‘hold’ blijven staan. Dat laat zien dat Wall Street nog twijfelt of de overname uiteindelijk echt zoveel waarde gaat creëren als het management verwacht.

De markt kijkt vooral naar de vraag of Global Payments erin slaagt om de beloofde kostenbesparingen en synergievoordelen daadwerkelijk te realiseren. Volgens financieel directeur Josh Whipple moeten de kostenvoordelen oplopen tot ongeveer 600 miljoen dollar per jaar richting 2028.

Daarnaast verwacht het bedrijf later ook extra omzetgroei uit gecombineerde producten en diensten. Veel beleggers willen eerst meerdere kwartalen bewijs zien voordat het vertrouwen volledig terugkeert.

Global Payments koopt ook fors eigen aandelen in

Naast de operationele prestaties probeert Global Payments ook aandeelhouders tegemoet te komen via grote kapitaaluitkeringen. In het eerste kwartaal gaf het bedrijf meer dan 600 miljoen dollar terug aan aandeelhouders via dividend en aandeleninkoop.

Daarbovenop kondigde het bedrijf opnieuw een inkoopprogramma van 500 miljoen dollar aan. Volgens het management wil Global Payments meer dan de helft van zijn totale kapitaaluitkeringsdoel voor 2026 al voor het einde van het tweede kwartaal realiseren.

Voor beleggers is dat belangrijk, omdat aandeleninkoop het aantal uitstaande aandelen verlagen en daarmee de winst per aandeel kunnen ondersteunen. Zeker bij aandelen die volgens analisten relatief laag gewaardeerd zijn, worden buybacks vaak positief ontvangen door de markt.

Aandeel noteert fors onder gemiddeld koersdoel

Opvallend is dat het aandeel momenteel flink onder het gemiddelde koersdoel van analisten noteert. De gemiddelde verwachting op Wall Street ligt rond 95 dollar per aandeel, terwijl het aandeel momenteel rond de 71 dollar handelt.

Sommige waarderingsmodellen gaan zelfs uit van een koers richting 124 dollar tegen 2030, mits de integratie succesvol verloopt en de marges verder verbeteren. Dat zou een rendement van 75% betekenen.

Toch blijft het risico aanwezig. Als de integratie langer duurt dan verwacht of concurrenten sneller groeien, kan dat druk zetten op de winstontwikkeling van het bedrijf.

Volgens optimistische beleggers lijkt het aandeel momenteel vooral geprijsd op twijfel en onzekerheid. Mocht Global Payments de komende kwartalen blijven aantonen dat de Worldpay-overname succesvol verloopt, dan zou het sentiment rondom het aandeel volgens analisten flink kunnen verbeteren.

De betaalindustrie verandert momenteel razendsnel door AI, slimme software en digitale betaaloplossingen. Bedrijven zoals Global Payments investeren daarom miljarden dollars in technologie en overnames om schaalgrootte en groei veilig te stellen. Tegelijkertijd blijven zulke fintechaandelen vaak gevoelig voor onzekerheid rond integraties, concurrentie en wisselende marktsentimenten.

Het SynVest Dutch RealEstate Fund richt zich op Nederlands vastgoed, met een sterke focus op supermarkten en zorgcentra. Deze vastgoedsegmenten worden vaak gezien als relatief stabiel, ook tijdens economisch onrustige periodes. Het fonds behaalde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.