2 afgestrafte groeiaandelen: 325 miljoen klanten en 34% groei na de dip

- Arne Verheedt

- 4 uur geleden

- 3 minuten om te lezen

In het kort:

Deze groeiaandelen zijn hard afgestraft, maar de onderliggende groei is niet verdwenen.

Bij aandeel 1 draait de kans vooral om schaal, advertenties, sport en de kracht van het platform.

Aandeel 2 groeit nog stevig, maar de waardering vraagt dat AI de software juist sterker maakt.

Ik vind dit soort dalingen vaak interessanter dan de zoveelste AI-raket die al door iedereen wordt bejubeld. Niet omdat een lagere koers automatisch een koopkans is, maar omdat de markt bij voormalige favorieten soms te snel doorschiet van enthousiasme naar wantrouwen. Netflix en Shopify zitten precies in dat spanningsveld.

Waarom deze dip bij Netflix opvalt

Netflix is geen onbekende groeibelofte meer, maar een volwassen mediabedrijf met wereldwijde schaal. Volgens de aandeelhoudersbrief over 2025 kwam de jaaromzet uit op 45,2 miljard dollar en passeerde Netflix in het vierde kwartaal de grens van 325 miljoen betalende abonnementen. Dat is belangrijk, omdat schaal in streaming nog altijd telt. Meer kijkers leveren meer data op, meer data helpt bij betere contentkeuzes en betere content houdt abonnees langer vast.

De reden dat beleggers twijfelen is begrijpelijk. Het aandeel is fors teruggevallen, de verwachtingen voor het tweede kwartaal vielen tegen en het vertrek van medeoprichter Reed Hastings uit zijn laatste rol bij het bedrijf raakt aan het oude Netflix-verhaal. Toch zou ik dat niet verwarren met een kapot bedrijfsmodel. Netflix heeft meerdere prijsniveaus, een groeiende advertentietak en steeds meer interesse in sport en live content. Dat zijn mogelijke nieuwe lagen bovenop een al winstgevend platform.

Netflix omzet en winstgroei:

Deze afgestrafte groeiaandelen vragen om een andere blik

Bij Shopify is de twijfel anders. Daar vreest de markt vooral dat AI klassieke softwarebedrijven onder druk zet. Als webshops straks sneller en goedkoper met AI-tools worden gebouwd, waarom zouden ondernemers dan nog veel betalen voor een platform? Dat is de bear-case. De andere kant is dat Shopify AI juist kan gebruiken om zijn product beter, sneller en waardevoller te maken.

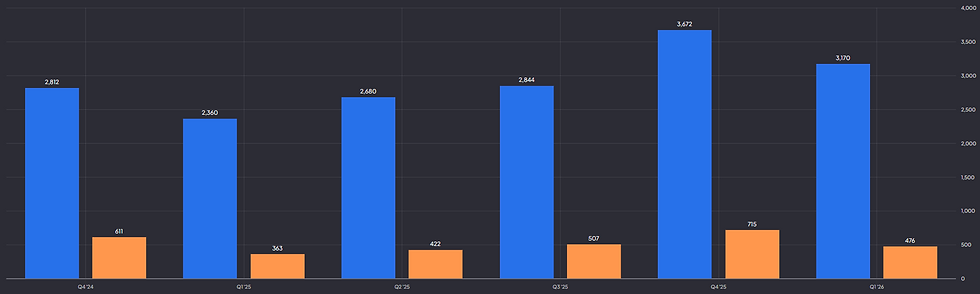

De laatste cijfers ondersteunen dat twee scenario voorlopig. In het eerste kwartaal van 2026 groeide de omzet met 34% naar ongeveer 3,2 miljard dollar. De vrije kasstroom kwam uit op 476 miljoen dollar, goed voor een marge van 15%. Dat zijn geen cijfers van een bedrijf waarvan de relevantie verdampt. Shopify blijft profiteren van e-commercegroei en de hoge overstapkosten voor ondernemers die hun volledige winkelinfrastructuur op het platform hebben gebouwd.

Shopify omzet en vrije kasstroom:

De waardering blijft de echte test

Toch is dit geen simpel koopverhaal. Shopify noteert, ondanks de koersdaling, nog altijd tegen een stevige forward P/E van circa 62. Dat betekent dat de markt groei blijft eisen. Zelfs sterke omzetgroei kan bij dure groeiaandelen soms niet sterk genoeg zijn.

Bij Netflix ligt de discussie minder op de omzetgroei en meer op de vraag hoeveel ruimte er nog is om winst en engagement verder op te voeren. Advertenties kunnen daarbij helpen, net als prijsverhogingen, sportrechten en nieuwe formats. De belegger die hier instapt, koopt dus geen zekerheid, maar een bedrijf dat zijn schaalvoordeel moet blijven verdedigen. Dat zie je ook aan de waardering met een forward P/E van circa 22.

Forward P/E Shopify en Netflix:

Waar ik als belegger vooral op zou letten

Voor mij is het verschil tussen een dip en een value trap heel concreet. Een dip wordt interessant wanneer de koers sneller daalt dan de kwaliteit van het bedrijf. Een value trap ontstaat wanneer de daling juist vooruitloopt op structurele verslechtering. Bij Netflix zie ik voorlopig eerder het eerste. Bij Shopify zie ik een sterk bedrijf, maar met een waardering die minder foutmarge toestaat.

Mijn mening is daarom genuanceerd. Netflix oogt na de daling voor mij aantrekkelijker dan de markt nu lijkt te erkennen. Shopify blijft inhoudelijk sterk, maar vraagt meer vertrouwen in blijvend hoge groei. Wie deze twee aandelen bekijkt, moet dus niet alleen vragen of de koers gedaald is. De betere vraag is welk bedrijf na de dip het meeste bewijs levert dat de markt te somber is geworden.

Tijdelijke actie: met kortingscode WINST krijg je 50% korting op De Belegger. Je krijgt toegang tot diepere analyses, trainingen, portefeuille-updates en een community van beleggers.

Wat beleggers moeten weten:

Zijn Netflix en Shopify nu automatisch koopwaardig?

Nee. De daling maakt ze interessanter, maar beleggers moeten vooral kijken naar groei, marges, waardering en concurrentiedruk.

Welk aandeel oogt het meest verdedigbaar na de dip?

Netflix lijkt voor mij de duidelijkere case, omdat schaal, winstgevendheid en advertentiegroei samen een sterker vangnet bieden.

Wat is het grootste risico bij Shopify?

De waardering. Shopify groeit hard, maar het aandeel blijft kwetsbaar als AI, marges of omzetgroei minder sterk uitpakken dan verwacht.