Na een -50% crash: is dit aandeel nu een verborgen koopje?

- Jelger Sparreboom

- 1 aug 2025

- 5 minuten om te lezen

In het kort:

Celsius verloor meer dan 50% vanaf zijn piek, maar blijft een groeiverhaal met internationale expansie en sterke merkpositie in energiedranken.

De overname van Alani Nu en het distributienetwerk van Pepsi bieden schaalvoordelen, maar brengen ook uitvoerings- en concurrentierisico’s met zich mee.

Beleggers zien een mix van kansen en margedruk, waarbij herstel afhangt van succesvolle integratie, internationale groei en stabiele verkopen in de VS.

Celsius is een naam die bij veel beleggers inmiddels bekend is. Het bedrijf uit de VS produceert functionele en fitnessgerichte energiedranken en heeft zich in een paar jaar tijd ontwikkeld van een nichemerk tot een serieuze uitdager van Monster en Red Bull. Na de spectaculaire stijgingen in 2021 en 2022 kwam 2024 als een harde reality check: het aandeel kelderde met ruim 75%. Beleggers die toen euforisch waren ingestapt, keken plots tegen forse verliezen aan. Inmiddels noteert Celsius weer rond 46 dollar, nog steeds 50% sinds het hoogtepunt, en vragen veel beleggers zich af of deze koersdaling juist een verborgen koopkans heeft gecreëerd.

Koersontwikkeling Celsius:

De koersval van Celsius is grotendeels te verklaren door de overgang van een fase van euforie naar een fase van executie. In 2023 en begin 2024 leek het groeiverhaal onstuitbaar. Distributeurs bouwden grote voorraden op, de verkopen bij de kassa’s leken pijlsnel te stijgen en beleggers rekenden zich rijk met een bedrijf dat van 75 miljoen dollar omzet in 2019 naar ruim 1,36 miljard in 2024 schoot. Maar deze groei was deels geflatteerd door distributie-effecten: volle magazijnen en agressieve uitbreidingen gaven tijdelijk een versneld beeld.

Jaar-op-jaar omzetgroei per kwartaal:

Toen de echte marktrealiteit zichtbaar werd, schrok de markt. De omzetgroei viel abrupt terug. In het eerste kwartaal van 2025 rapporteerde Celsius een omzet van 329,3 miljoen dollar, een daling van 7% ten opzichte van dezelfde periode een jaar eerder. Het aandeel kreeg opnieuw klappen, mede omdat analisten rekenden op 348,6 miljoen dollar. De les voor beleggers: zelfs bij een sterke merkpositionering en een langdurige trend richting gezondere dranken, zijn groeivertragingen onvermijdelijk.

Een belangrijk keerpunt in het verhaal van Celsius is de overname van Alani Nu. Dit merk is vooral bekend onder vrouwelijke consumenten en positioneert zich in de categorie van lifestyle- en zero-sugar-energiedranken. Voor beleggers is het interessant dat deze acquisitie twee grote voordelen biedt.

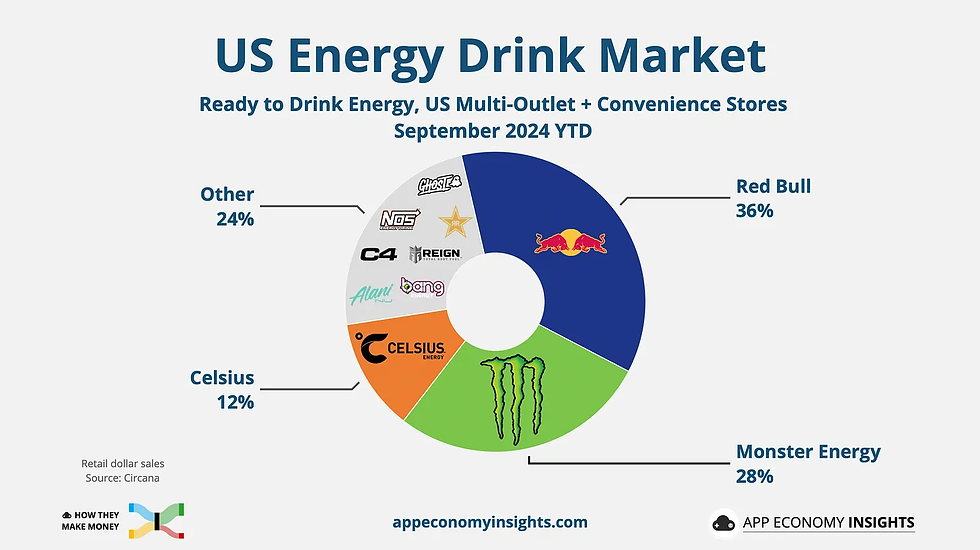

Ten eerste is er de directe schaalvergroting: Alani Nu heeft een marktaandeel van circa 4% en voegt daarmee volume toe aan Celsius, dat rond de 12% noteerde. Samen komen ze inmiddels op een gecombineerde 16% van de Amerikaanse energiedrankenmarkt. Ten tweede creëert deze deal extra distributiemogelijkheden via PepsiCo. De verwachting is dat Alani Nu, nu onderdeel van Celsius, landelijk uitgerold kan worden met behulp van het bestaande Pepsi-netwerk.

Toch schuilen hier ook risico’s. Distributieovergangen kunnen tijdelijk tot verstoringen leiden en concurrenten zoals Monster en Red Bull hebben geen reden om marktaandeel zomaar af te staan. Bovendien kan een succes van Celsius en Alani Nu ertoe leiden dat Coca-Cola en Monster hun samenwerking verder intensiveren om hun dominante posities te beschermen.

Voor beleggers betekent dit dat overnames in de drankenmarkt niet alleen kansrijk zijn, maar ook nieuwe concurrentiedynamiek uitlokken.

Internationale groei als tweede motor

Een tweede belangrijke pijler onder de toekomst van Celsius is de internationale expansie. Tot 2024 kwam 95% van de omzet uit de VS. Inmiddels zien we de eerste serieuze stappen over de grens: Canada, het Verenigd Koninkrijk en Ierland zijn de pioniersmarkten. De internationale omzet blijft vooralsnog klein, met 22,8 miljoen dollar in Q1 2025, maar de groei is indrukwekkend met 41% jaar-op-jaar.

Voor beleggers is dit een klassiek schaalverhaal: de initiële buitenlandse omzet weegt nog nauwelijks op het totaal, maar het geeft Celsius een lange groeirunway. De keerzijde is dat internationale expansie vaak gepaard gaat met hoge promotiekosten en druk op marges. Het bedrijf moet schappen veroveren in markten waar Red Bull en Monster diepgeworteld zijn. Marges kunnen daardoor tijdelijk dalen, iets waar beleggers die gewend zijn aan snelle winstmarges rekening mee moeten houden.

Een ander interessant fenomeen bij Celsius is de zogenoemde omzet-whiplash. Het bedrijf rapporteert enerzijds een matige groei van de totale omzet (FY24 slechts 3% hoger), terwijl de scanner sales, de daadwerkelijke verkopen aan consumenten, met 22% toenamen en het marktaandeel groeide naar zo'n 11,8%. Voor beleggers is dat verwarrend: hoe kan een bedrijf dat in de winkelrekken duidelijk wint, zo’n vlakke gerapporteerde omzet hebben?

De verklaring ligt in distributie-incentives, voorraadopbouw en promotionele timing. Distributeurs kunnen minder bestellen in een kwartaal als ze nog voldoende voorraad hebben, waardoor de omzet aan Celsius lager is, terwijl de producten wel over de toonbank gaan. Analisten verwachten dat de komende kwartalen eenvoudigere vergelijkingen (‘easier comps’) gaan opleveren. Dat zou de gerapporteerde groei een boost kunnen geven, waardoor het beeld in lijn komt met de sterke consumentenvraag.

Marges en winstgevendheid onder de loep

Celsius heeft in de afgelopen jaren stappen gezet op het gebied van marges. De bruto winstmarge steeg naar 52,3% in Q1 2025, mede door efficiëntere sourcing en beperkte impact van aluminiumprijzen. Tegelijkertijd zagen we een druk op de operationele marge door hogere SG&A-kosten, deels door de Alani Nu-transactie en hogere marketinguitgaven om merkbekendheid te vergroten.

Brutowinstmarge sinds 2016:

Voor beleggers zijn marges cruciaal, omdat de waardering van groeiaandelen in de drankensector vaak afhangt van de combinatie van omzetgroei en winstontwikkeling.

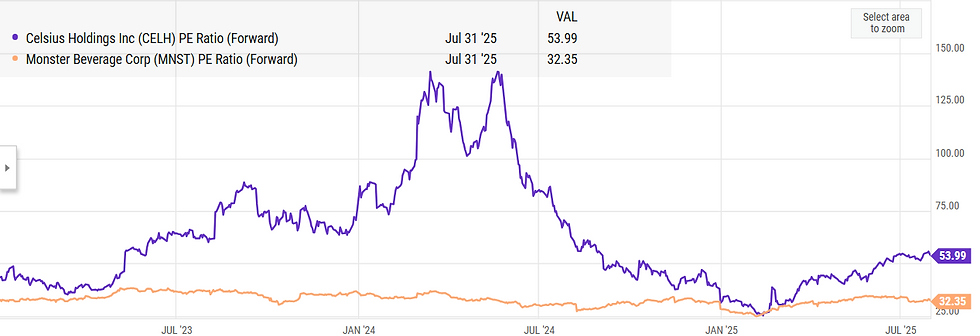

Monster noteert bijvoorbeeld op een koers-winstverhouding van de verwachte winst van dit jaar van rond de 32, dankzij stabiele kasstromen en hoge marges. Celsius heeft nog een hogere multiple, ongeveer 54 keer de verwachte winst van dit jaar.

Forward P/E Monster en Celsius:

De balans als buffer

Een positief aspect voor beleggers is de sterke balans. Celsius beschikt over bijna 1 miljard dollar aan netto kas, wat het bedrijf flexibiliteit geeft om distributiecampagnes, internationale lanceringen en eventuele overnames te financieren zonder dure schulden. Deze kaspositie vormt ook een buffer tegen marktschokken, promotiedruk en macro-economische volatiliteit.

Het partnership met PepsiCo is daarbij dubbel interessant: enerzijds biedt het distributiekracht, anderzijds heeft Pepsi ook een belang in Celsius, waardoor de incentives goed zijn afgestemd. Het blijft echter een concentratierisico. Mocht de samenwerking ooit onder druk komen, dan kan dat grote operationele gevolgen hebben.

Risico’s en kansen

De belangrijkste risico’s voor beleggers in Celsius liggen op drie vlakken.

Concurrentie en marktdynamiek: Red Bull en Monster zijn gevestigde namen met diepe zakken. Elke poging van Celsius om marktaandeel te winnen kan leiden tot prijsoorlogen of marketingoffensieven.

Margedruk door expansie: Internationale groei en promotionele acties zijn nodig om schaal te winnen, maar ze drukken tijdelijk op de winst.

Macro en geopolitiek: Tarieven op aluminium of verstoringen in wereldwijde toeleveringsketens kunnen de kostenstructuur beïnvloeden.

Daartegenover staan sterke kansen. De trend richting gezondere, functionele dranken lijkt structureel. Productinnovatie zoals Celsius Hydration breidt het merk uit naar nieuwe consumptiemomenten. En de internationale expansie, inclusief foodservice-kanalen zoals Subway en Home Depot, biedt een lange horizon voor omzetgroei.

Wat zit al in de koers verwerkt?

Op basis van recente waarderingsmodellen lijkt Celsius in de huidige koers een stevige, maar niet onrealistische groei te hebben ingeprijsd.

Voor beleggers betekent dit dat veel hoop op herstel en internationale expansie al in de prijs zit, maar dat teleurstellingen in executie ook direct afgestraft kunnen worden. Het aandeel Celsius blijft daarmee een verhaal voor beleggers die geloven in de langetermijntrend, maar het vraagt geduld en een stevig incasseringsvermogen bij tussentijdse volatiliteit.