Na -84%: is dit groeiaandeel nu een unieke kans?

- Arne Verheedt

- 25 mrt

- 5 minuten om te lezen

In het kort

Dit groeiaandeel verloor in totaal 84% door zorgen over prijsstructuren en spanningen met advertentiebureaus en concurrentie.

De omzet groeit nog steeds stevig, maar marges en vertrouwen staan onder druk door strategische conflicten.

De waardering blijft relatief hoog, waardoor negatieve signalen extra hard doorwerken in de koers.

De aanhoudende koersdruk op The Trade Desk wordt veroorzaakt door een combinatie van onzekerheid, strategische spanningen en een kritische markt. Het bedrijf, dat software levert voor het inkopen van digitale advertenties via geautomatiseerde systemen, bevindt zich in het centrum van een machtsverschuiving binnen de advertentie-industrie.

De recente daling werd versneld door nieuws dat grote bureaugroepen zoals Omnicom en Publicis vraagtekens zetten bij de prijsstructuren. Hoewel er nog geen concrete misstanden zijn vastgesteld, zorgt de perceptie van mogelijke verborgen kosten voor onrust onder beleggers.

Deze reactie is versterkt doordat het aandeel historisch een groeiverhaal vertegenwoordigt. Zodra dat groeiverhaal barstjes vertoont, reageren markten vaak disproportioneel. De koersdaling weerspiegelt dus niet alleen actuele risico’s, maar ook een herwaardering van verwachtingen.

Markt herwaardeert The Trade Desk, koers daalt 84 procent vanaf piek:

Wat doet The Trade Desk en waarom is het zo belangrijk?

The Trade Desk is een technologiebedrijf dat actief is in de digitale advertentiemarkt en zich richt op programmatic advertising. Dit betekent dat advertentieruimte automatisch wordt gekocht en verkocht via data en algoritmes, in plaats van via handmatige onderhandelingen.

Het platform stelt adverteerders in staat om gericht campagnes te voeren op basis van gebruikersdata, bijvoorbeeld via connected tv, mobiele apps en websites. Vooral de groei in streamingdiensten heeft de vraag naar dit soort technologie sterk doen toenemen.

Lees ook: Beste vastgoedfondsen in 2026

De kracht van het bedrijf ligt in zijn onafhankelijke positie. In tegenstelling tot grote techbedrijven zoals Google en Meta, bezit The Trade Desk zelf geen advertentie inventaris. Hierdoor profileert het zich als een neutrale speler die transparantie biedt, wat aantrekkelijk is voor adverteerders die meer controle willen over hun data en uitgaven.

Tegelijkertijd neemt de druk toe vanuit traditionele bureaus en hyperscalers zoals Amazon en Microsoft, die geïntegreerde advertentie ecosystemen aanbieden met enorme hoeveelheden data en schaalvoordelen. Deze combinatie van interne spanningen en externe concurrentie maakt de positie van The Trade Desk onderscheidend, maar ook kwetsbaar in een snel veranderende markt.

Hoe zien de recente financiële cijfers eruit?

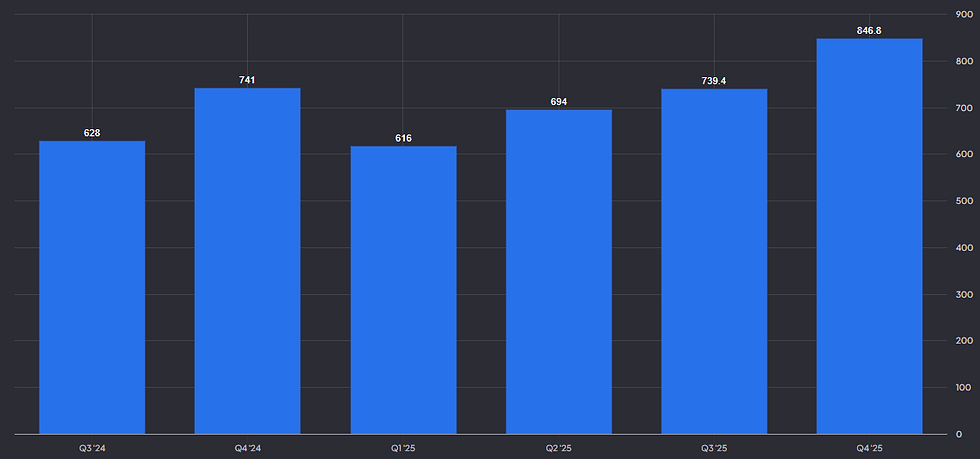

De financiële prestaties van The Trade Desk laten nog steeds groei zien, maar de markt kijkt kritischer naar de kwaliteit van die groei. In de meest recente kwartaalcijfers rapporteerde het bedrijf een omzet van ongeveer 847 miljoen dollar, wat neerkomt op een groei van circa 14 procent op jaarbasis.

Kwartaalomzet stijgt naar 847 miljoen dollar, groei van 14 procent op jaarbasis:

De aangepaste EBITDA marge blijft uitzonderlijk sterk en kwam in 2025 uit op ongeveer 41 procent op jaarbasis, met zelfs 47 procent in het vierde kwartaal. Dit onderstreept de operationele kracht van het platform, maar tegelijkertijd valt op dat de omzetgroei is afgezwakt naar 18 procent in 2025, tegenover 26 procent een jaar eerder. Die vertraging wijst erop dat het bedrijf een meer volwassen fase ingaat, waarin hoge groei minder vanzelfsprekend wordt.

De nettowinst bleef stijgen tot 443 miljoen dollar in 2025, maar de nettomarge daalde licht naar 15 procent. Tegelijkertijd investeert het bedrijf stevig in technologie, data integraties en internationale uitbreiding, terwijl ook grote aandeleninkopen de kaspositie verlagen. Deze combinatie van winstgevendheid en hoge investeringen laat zien dat het bedrijf financieel sterk blijft, maar dat de balans tussen groei en rendement onder druk staat, wat het risicoprofiel verhoogt.

Waarom staat de waardering onder druk?

De waardering van The Trade Desk speelt een cruciale rol in de recente koersdalingen. Het aandeel werd lange tijd verhandeld tegen hoge multiples, met een koers winst verhouding die vaak ruim boven de 50 lag.

PE ratio daalt naar laagste niveau in jaren:

Dit soort waarderingen zijn alleen houdbaar wanneer de groei sterk en voorspelbaar blijft. Zodra er twijfel ontstaat, zoals nu door de audits, concurrentie en spanningen met bureaus, kan de waardering snel naar beneden worden bijgesteld.

Daarnaast speelt de renteomgeving een rol. Hogere rentes maken toekomstige winsten minder waard, wat vooral impact heeft op groeiaandelen. Hierdoor worden beleggers kritischer en minder bereid om premieprijzen te betalen.

De combinatie van externe druk en interne onzekerheid zorgt ervoor dat de waardering onder druk staat, wat direct zichtbaar is in de koersontwikkeling.

Wat zijn de risico’s en kansen van dit groeiaandeel?

De kern van het risico ligt in de strategische strijd binnen de advertentieketen. Spanningen met grote bureaus, mogelijke reputatieschade rond prijsstructuren en toenemende druk van hyperscalers zoals Amazon en Google kunnen de groei afremmen en marges onder druk zetten. Juist omdat deze partijen beschikken over schaal, data en directe toegang tot adverteerders, wordt de concurrentie steeds intenser en minder vergevingsgezind.

Tegelijk blijft het fundament overeind. De verschuiving naar digitale advertenties en vooral connected tv, creëert een structurele groeimarkt waarin The Trade Desk sterk gepositioneerd is. Als het bedrijf erin slaagt vertrouwen te behouden en zijn onafhankelijke rol te versterken, kan de huidige onzekerheid omslaan in een kantelpunt. Daarmee ligt de echte vraag niet in de recente koersdaling, maar in wie uiteindelijk de controle krijgt over de advertentieketen.

Wat beleggers moeten weten:

1. Waarom staat het aandeel onder druk ondanks groei?

Omdat twijfel over transparantie en conflicten met belangrijke partners zwaarder wegen dan de sterke omzetontwikkeling.

2. Hoe robuust zijn de financiële cijfers?

De omzet groeit nog steeds stevig en de marges zijn hoog, maar het groeitempo ligt lager dan in eerdere jaren.

3. Waar zit het grootste risico voor beleggers?

In de afhankelijkheid van advertentiebureaus, die een groot deel van de budgetten controleren en de samenwerking kunnen beperken.

4. Is de waardering inmiddels aantrekkelijk?

De waardering is flink teruggekomen en met een P/E rond de 26 oogt het aandeel realistischer geprijsd, maar door de onzekerheid blijven beleggers gevoelig voor negatief nieuws.

5. Waar liggen de belangrijkste groeikansen?

In de verdere verschuiving naar digitale advertenties, met name via connected tv en data gedreven campagnes.

Advertorial

De onzekerheid rond groeiaandelen onderstreept hoe belangrijk voorspelbare inkomsten en stabiele kasstromen binnen een portefeuille zijn. Vastgoed met langlopende huurcontracten kan in dat licht een rationele aanvulling vormen voor beleggers die minder afhankelijk willen zijn van marktsentiment.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed zoals supermarkten en zorgcentra, met brede spreiding over solide huurders en een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd. In maart geldt een actie waarbij bij een minimale deelname van € 10.000 één maand extra uitkering wordt ontvangen bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.