Dit vergeten AI-aandeel wil door $5 miljard breken: kan het ooit terug naar de corona-highs?

- Arne Verheedt

- 18 mei

- 4 minuten om te lezen

In het kort:

Het AI-aandeel laat weer omzetgroei zien: Q4-omzet steeg 5,3% naar 1,247 miljard dollar en de jaaromzet moet in FY27 boven 5 miljard dollar uitkomen.

Dit aandeel blijft extreem winstgevend, met een non-GAAP operationele marge van 40,4%, 1,9 miljard dollar vrije kasstroom in FY26 en ongeveer 7,8 miljard dollar aan cash en beleggingen.

Terug naar de corona-highs vraagt veel meer dan stabiliteit: daarvoor moet het bewijzen dat AI, Phone en Contact Center de groei structureel kunnen versnellen.

Zoom hoort bij die zeldzame softwarebedrijven die van een pandemie-ster veranderden in een degelijk, zeer winstgevend platform. Dat klinkt saai, maar precies daar ligt nu de beleggersvraag. Is dit een vergeten kwaliteitsbedrijf dat via AI en enterprise-groei opnieuw kan verrassen of vooral een volwassen aandeel dat nooit meer de waardering van de coronajaren terugziet?

De nieuwste cijfers geven op het eerste gezicht reden tot optimisme. De omzet in het vierde kwartaal steeg met 5,3% naar 1,247 miljard dollar. Op jaarbasis kwam Zoom uit op 4,87 miljard dollar omzet, 4,4% hoger dan een jaar eerder. De onderneming verwacht in FY27 zelfs 5,065 tot 5,075 miljard dollar omzet. Dat is geen hypergroei, maar wel een duidelijke bevestiging dat Zoom niet verder wegzakt en zelfs voorzichtig versnelt.

Zoom omzet-, winstgroei & prognose:

Waarom dit AI-aandeel na de cijfers weer interessanter oogt

Het sterkste punt van Zoom is vandaag niet pure omzetgroei, maar de combinatie van stabiliteit, marges en kasstroom. De non-GAAP operationele marge kwam in FY26 uit op 40,4%. De vrije kasstroom steeg naar 1,9 miljard dollar en het concern sloot het jaar af met ongeveer 7,8 miljard dollar aan cash, cash equivalents en verhandelbare beleggingen. Dat geeft management veel ruimte voor aandeleninkoop, productinvesteringen en overnames.

Ook onder de motorkap zitten een paar positieve signalen. Enterprise-omzet groeide in FY26 met 6,5%, het aantal klanten dat op jaarbasis meer dan 100.000 dollar bijdraagt liep op naar 4.468 en het aandeel van enterprise in de groepsomzet steeg naar 61%. Dat laat zien dat Zoom niet langer vooral een consumenten- of mkb-verhaal is, maar steeds meer een serieus enterpriseplatform wordt.

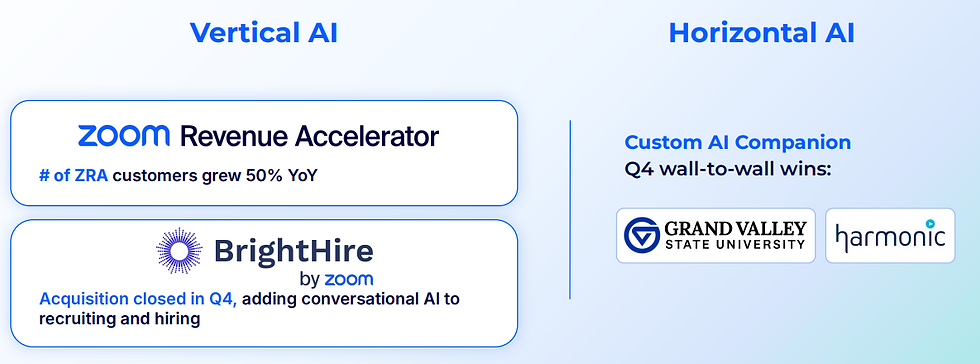

Daar komt bij dat de nieuwe groeigebieden tractie laten zien. Zoom Phone groeide qua ARR met een mid-teens percentage, Zoom Contact Center zag opnieuw sterke enterprise-deals en in de grootste ZCX-transacties speelde betaalde AI vrijwel altijd een rol. AI Companion groeit hard in gebruik, terwijl producten als Revenue Accelerator en Brighthire het platform verbreden richting sales, customer service en hiring.

De groei gestimuleerd door nieuwe AI-producten:

Waarom de weg naar de corona-highs nog steeds heel lang is

Toch moet je als belegger niet dezelfde fout maken als tijdens de coronapiek. Toen betaalde de markt niet voor het Zoom van vandaag, maar voor een uitzonderlijk scenario waarin videocommunicatie jarenlang explosief zou blijven doorgroeien. Die verwachting is simpelweg te hoog gebleken. Veel vraag is naar voren gehaald, concurrenten zoals Microsoft Teams en Google bundelden communicatie in bredere suites en Zoom werd van groeisensatie een volwassen softwarebedrijf.

Dat zie je terug in de cijfers. Een kwartaalgroei van 5,3% is prima, maar niet het soort tempo dat vanzelf een terugkeer naar oude recordwaarderingen rechtvaardigt. De enterprise net dollar expansion rate van 98% wijst op stabiliteit, maar niet op massale upsell-dynamiek. En hoewel de headline-GAAP winst per aandeel in Q4 uitkwam op 2,22 dollar, lag de onderliggende non-GAAP winst per aandeel op 1,44 dollar. Dat is degelijk, maar het verschil laat ook zien dat je door de opvallende headline-cijfers heen moet kijken.

Een tweede waarschuwing zit in de kasstroomvooruitblik. Voor FY27 verwacht Zoom 1,7 tot 1,74 miljard dollar vrije kasstroom. Dat is lager dan de 1,924 miljard dollar van FY26. Dat hoeft geen alarmsignaal te zijn, maar het betekent wel dat niet iedere kernindicator tegelijk verbetert. Voor een aandeel dat weer een forse multiple-expansie nodig heeft, telt dat mee.

Van pandemiefavoriet naar teleurstelling op de beurs:

Wat er wel nodig is voor een echte herwaardering

Als Zoom ooit nog in de buurt van de oude top wil komen, moet het verhaal fundamenteel veranderen. Niet via een nieuwe hype, maar via een overtuigende versnelling in de omzetmix. De belangrijkste route loopt via betaalde AI, telefonie en customer experience. Zolang die activiteiten harder groeien dan de kernbusiness van meetings, kan Zoom stap voor stap weer een groeiprofiel opbouwen dat beleggers hoger willen waarderen.

Vooral AI Companion is hier cruciaal. Als Zoom erin slaagt om AI niet alleen als handige laag bovenop meetings te verkopen, maar als echte productiviteitsmotor binnen het hele platform, verandert de discussie. Dan gaat het niet meer alleen over videobellen, maar over workflow, automatisering, context en actie binnen organisaties. Dat is ook precies waarom management steeds nadrukkelijker spreekt over een system of action voor modern work.

Maar daar hoort realisme bij. De kans dat Zoom op korte termijn terugkeert naar de absolute corona-highs acht ik zeer klein. Daarvoor zou ofwel de groei opnieuw fors moeten versnellen richting hoge enkelcijferige of dubbelcijferige percentages, ofwel de markt opnieuw bereid moeten zijn om extreme multiples te betalen voor software. Geen van beide scenario's lijkt vandaag de meest waarschijnlijke uitkomst.

Voor beleggers is Zoom daardoor vooral interessant als een kwaliteitsbedrijf met sterke marges, forse cashflows en optionele upside via AI. Minder als explosief momentum-aandeel dat zomaar terugschiet naar oude records. Dat maakt het aandeel niet onaantrekkelijk, maar wel heel anders dan in 2020 en 2021.

Wie naast het nieuws ook op zoek is naar diepgaande analyses, portefeuille-updates, transacties, veel meer context en een hechte community die je vooruit helpt, kan bij De Belegger terecht met kortingscode WINST voor 50% korting.

Wat beleggers moeten weten:

Is Zoom nu een interessant aandeel?

Ja, maar vooral voor beleggers die houden van winstgevende softwarebedrijven met een redelijk defensief profiel. Het is eerder een kwaliteitsnaam met herwaarderingspotentieel dan een pure groeiraket.

Kan Zoom terug naar de corona-highs?

Dat kan alleen als de markt opnieuw uitzonderlijk veel groei gaat inprijzen of als Zoom via AI, Phone en Contact Center meerdere jaren duidelijk sneller groeit dan nu. Dat scenario is mogelijk, maar op dit moment niet de meest realistische basisverwachting.

Waar moet je de komende kwartalen vooral op letten?

De sleutel ligt bij betaalde AI-adoptie, groei van enterprise-omzet, de ontwikkeling van Zoom Phone en Contact Center en de vraag of die activiteiten groot genoeg worden om de totale omzetgroei duurzaam op te krikken.