Morgan Stanley zet vol in op deze 3 aandelen tijdens het cijferseizoen

- Mika Beumer

- 26 okt 2025

- 4 minuten om te lezen

In het kort

Morgan Stanley ziet een ideale markt voor stock-picking door oplopend aandelenspecifiek risico.

Atlassian, Meta en Southwest Airlines worden getipt als kansrijke winnaars van het huidige cijferseizoen.

Analisten verwachten koersstijgingen tot wel 40% op basis van fundamentele verbeteringen en marktdynamiek.

Atlassian: koersdruk maskeert structurele groeibeweging richting de cloud

Volgens Morgan Stanley bevindt softwarebedrijf Atlassian zich op een kantelpunt. Ondanks een koersdaling van ruim 30% sinds januari zien de analisten van de Amerikaanse zakenbank juist ruimte voor herstel. De reden: de toenemende vraag naar ontwikkeltools en de versnelde overstap naar de cloud.

Het Australische techbedrijf kondigde vorige maand aan dat het tegen 2029 volledig wil opereren als cloud-native organisatie. Deze transitie stelt Atlassian in staat zijn softwareaanbod breder te integreren en beter te monetizen via abonnementsmodellen. Dat biedt schaalvoordelen én meer voorspelbare omzet.

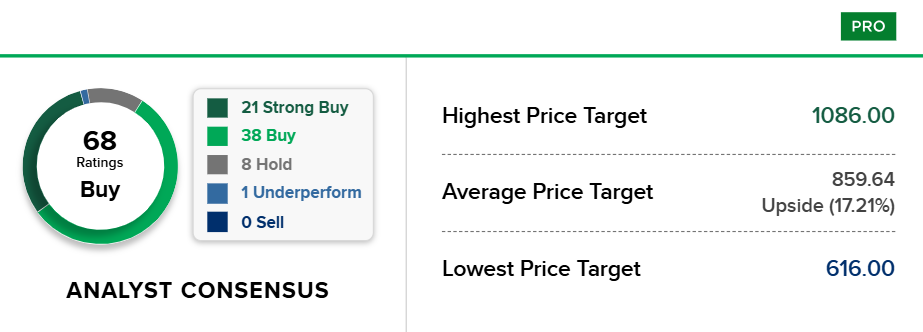

Voor beleggers betekent dit dat de huidige lage waardering, die ingegeven is door zwakke koersprestaties, niet strookt met de langetermijnvooruitzichten. Morgan Stanley hanteert dan ook een ‘overweight’-advies met een koersdoel van $320, het hoogste van alle analisten die een advies hebben gegeven.

Atlassian heeft een gemiddeld koersdoel dat 43% hoger ligt dan de actuele aandelenkoers

De analisten wijzen op een patroon dat bij meer softwarebedrijven zichtbaar is: korte termijn koersdruk door rente en sentiment, terwijl de onderliggende omzetmotoren versnellen. Juist in zo’n omgeving zien stock-pickers kansen, zeker bij spelers die al een stevige klantbasis en schaal hebben opgebouwd zoals Atlassian.

Meta: AI-integratie voedt winstgroei in advertenties en gebruikersactiviteit

Ook Meta behoort volgens Morgan Stanley tot de kansrijke aandelen in deze fase van het kwartaalcijferseizoen. De techgigant staat al 25% hoger in 2025, maar analisten zien nog voldoende ruimte voor extra rendement. Hun koersdoel: $850 per aandeel, wat neerkomt op een stijging van meer dan 20% vanaf het huidige niveau.

De kern van Meta’s aantrekkingskracht ligt volgens de bank in de verbeterde gebruikersinteractie én de integratie van AI in zijn platformen. Door grootschalige inzet van GPU’s worden aanbevelingsalgoritmen op Instagram en Facebook steeds verfijnder. Dat vertaalt zich in hogere engagement en een efficiënter advertentie-ecosysteem.

Wat volgens Morgan Stanley vaak over het hoofd wordt gezien, is de samenhang tussen technologische investeringen en commerciële output. Meta weet zijn AI-infrastructuur niet alleen te gebruiken voor productverbetering, maar ook om zijn advertentiemodel winstgevender te maken. In een periode waarin adverteerders voorzichtig zijn met budgetten, kan precisie het verschil maken.

Bovendien profiteert Meta indirect van het feit dat andere advertentieplatforms, zoals TikTok, te maken hebben met regelgevende druk en onzekerheid. Hierdoor verschuiven budgetten weer richting gevestigde netwerken, en daar zit volgens de analisten van Morgan Stanley nog flink wat rek in.

Een groot deel van analisten ziet Meta als een koopkans

Southwest Airlines: winstherstel onderschat door de markt

Het meest verrassende aandeel in Morgan Stanley’s lijst is wellicht Southwest Airlines. De luchtvaartmaatschappij is volgens de bank klaar voor een re-rating nu de operationele veranderingen effect beginnen te sorteren. Met een koersdoel van $38 per aandeel verwachten de analisten een stevige stijging, mede doordat beleggers het herstel van de luchtvaartsector nog onvoldoende hebben ingeprijsd.

Sinds september 2024 werkt Southwest aan een fundamentele efficiëntieslag. Door turn-around-tijden te verkorten en rode-ogen-vluchten (overnight) toe te voegen, wordt het wagenpark intensiever benut. Tegelijkertijd heeft de maatschappij kostenreducties doorgevoerd die volgens de bank een positief effect zullen hebben op de winstgevendheid in de komende kwartalen.

Wat Southwest extra aantrekkelijk maakt, is het lage verwachtingsniveau in de markt. Beleggers zijn nog steeds terughoudend na de logistieke problemen van de afgelopen jaren. Juist dat maakt de kans op een positieve verrassing bij de kwartaalcijfers groot. Als de winst hoger uitvalt dan verwacht én de outlook wordt aangescherpt, kan het aandeel volgens Morgan Stanley flink stijgen.

Daarbij speelt ook mee dat het aandelenspecifieke risico, oftewel de koersvolatiliteit op basis van bedrijfsresultaten, historisch hoog is. In zo’n klimaat loont het meer dan ooit om te focussen op bedrijven met een duidelijke turn-aroundstrategie. Southwest voldoet aan die criteria én biedt volgens de bank voldoende ruimte voor operationele én koersmatige verbetering.

Morgan Stanley geeft aan dat het herstel van de luchtvaartsector nog onvoldoende is ingeprijsd

Volgens Morgan Stanley is dit kwartaalcijferseizoen niet alleen een test voor het brede marktsentiment, maar ook een kansrijke periode voor gerichte stock-picking. Bedrijven die hun operationele prestaties weten te combineren met een overtuigend toekomstverhaal worden beloond, vooral als hun waardering nog achterblijft bij de fundamentals. Atlassian, Meta en Southwest Airlines zijn in dat opzicht volgens de bank uitstekend gepositioneerd voor een sterk slot van 2025.

Waar Morgan Stanley kansen ziet in individuele aandelen met herstelpotentieel, zoeken veel particuliere beleggers juist naar manieren om stabiel rendement te behalen zonder afhankelijk te zijn van kwartaalcijfers of marktsentiment. In een tijd waarin volatiliteit toeneemt, kan vastgoed een aantrekkelijk tegenwicht vormen met voorspelbare inkomsten en tastbare onderliggende waarde.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met nadruk op supermarkten en zorgcentra, sectoren die ook in economisch wisselvallige periodes stabiele kasstromen opleveren. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Beleggers profiteren zo van regelmatige inkomsten en brede spreiding over solide huurders. Alleen in oktober ontvangen deelnemers bovendien een extra maand bonusuitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.