Kwartaalcijfers Coca-Cola - Zou Warren Buffett tevreden zijn met de prestaties?

- Davey Groeneveld

- 21 okt 2025

- 5 minuten om te lezen

In het kort:

De Q3 2025-cijfers van Coca-Cola overtroffen de omzetverwachtingen, gedreven door 6% organische omzetgroei en prijszettingsmacht.

Het aandeel (KO) steeg circa 3% voorbeurs na de sterke resultaten en noteert Year-to-Date circa 10% hoger.

Het management handhaaft de jaarrondverwachting van 5-6% organische omzetgroei en 8% WPA-groei, wat overeenkomt met de analistenconsensus.

De recente publicatie van de kwartaalcijfers over Q3 2025 van The Coca-Cola Company (NYSE: KO) onderstreepte nogmaals de veerkracht en de ongeëvenaarde marktpositie van de drankenreus. In een onzekere macro-economische omgeving wist het bedrijf de verwachtingen te overtreffen. Hoewel de groei voornamelijk gedreven wordt door prijsverhogingen in plaats van volume, is dit een duidelijk bewijs dat Coca-Cola een zeldzame troef in handen heeft: prijszettingsmacht. Dit is een cruciale factor voor beleggers die op zoek zijn naar stabiliteit en groei in defensieve consumentengoederen.

De operationele kracht van Coca-Cola is geworteld in zijn status als een onbetwiste marktleider. Het bedrijf opereert met een krachtig 'house of brands' dat een totale waarde van $30 miljard vertegenwoordigt, met het vlaggenschipmerk Coca-Cola als de best presterende consumentenmerk ter wereld. Met een netwerk dat dagelijks 2,2 miljard porties levert, is de schaal van de onderneming fenomenaal. Deze schaalgrootte en merktrouw bieden een solide basis om economische tegenwind te trotseren, waardoor het aandeel een klassieke kernpositie in beleggingsportefeuilles blijft.

De beursprestaties van het aandeel weerspiegelen dit vertrouwen. Het aandeel Coca-Cola (KO) heeft Year-to-Date een prestatie van circa 10% neergezet. Deze outperformance in 2025 is opmerkelijk, zeker in een periode van aanhoudende inflatie en wisselkoersschommelingen. De belangrijkste motor achter deze stijging is de succesvolle uitvoering van de strategie, waarbij de focus ligt op een superieure prijs/productmix. Dit stelt het bedrijf in staat om hogere prijzen in de markt door te voeren, wat de omzet en winstgevendheid ten goede komt, zelfs als het absolute verkoopvolume in bepaalde markten onder druk staat. De beleggers belonen deze consistentie in winstmaximalisatie.

Koersontwikkeling van Coca-Cola dit jaar:

De Kwartaalcijfers van Q3 2025

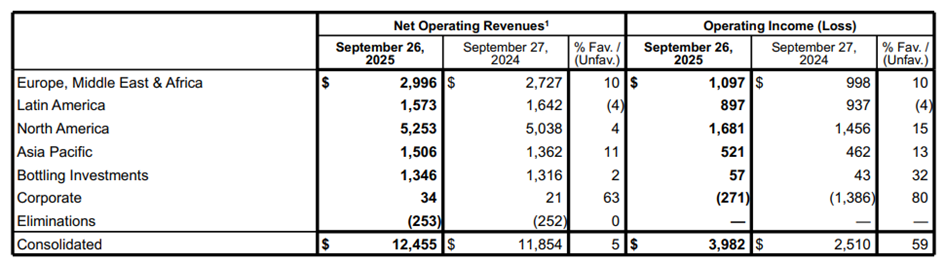

De zojuist gepubliceerde cijfers over het derde kwartaal van 2025 lieten een solide groei zien die de consensusverwachtingen ruimschoots overtrof. De Netto Omzet (Net Revenues) groeide met 5% tot $12,5 miljard. Dit was een duidelijke 'beat' ten opzichte van de gemiddelde analistenverwachting van $12,41 miljard. Nog belangrijker voor de gezondheid van het bedrijf was de organische omzetgroei (Non-GAAP), die uitkwam op 6%. Deze organische groei, die valutaschommelingen en overnames buiten beschouwing laat, geeft de pure operationele kracht weer.

Hoewel de vergelijkbare Winst per Aandeel met $0,82 net onder sommige verwachtingen van $0,83 lag, werd de winstgevendheid van het concern fors verbeterd. De stijging van de vergelijkbare wpa bedroeg alsnog 6%. Deze resultaten wezen onmiddellijk op een positieve stemming onder beleggers: het aandeel reageerde, zoals verwacht bij dergelijke sterke cijfers, met een stijging van circa 3% in de voorbeurshandel. De groei werd vrijwel volledig gedragen door een prijs/mix-verbetering van 6%, terwijl het wereldwijde Unit Case Volume met 1% toenam. Dit toont aan dat de consument bereid is de hogere prijzen voor de iconische merken van Coca-Cola te betalen.

Cijfers van Q3:

Commentaar van het Management

In zijn commentaar op de resultaten benadrukte James Quincey, Chairman en CEO van The Coca-Cola Company, de wendbaarheid van de organisatie. Hij stelde dat, hoewel de algemene omgeving "uitdagend" is gebleven, het bedrijf "flexibel is gebleven, plannen heeft aangepast waar nodig en heeft geïnvesteerd in groei". Dit is een geruststellende boodschap aan de markt: Coca-Cola is zich bewust van de economische turbulentie, maar is niet afwachtend.

Het management maakte duidelijk dat de focus op het "totale drankenportfolio" en de unieke sterke punten van het franchisemodel resulteren in het "winnen van terrein en het versterken van de leiderschapspositie". De toename in het aandeel van de totale Non-Alcoholic Ready-to-Drink (NARTD) drankenmarkt onderstreept dit succes. De investeringen in marketing, die ondanks kostenbeheersing werden verhoogd, lijken hun vruchten af te werpen. Quincey's leiderschap richt zich op consistente uitvoering, waardoor het vertrouwen in het vermogen van het bedrijf om doorlopende groei te leveren, is versterkt.

Omzet per segment:

De Verwachtingen voor Q4 en 2025

Met de sterke resultaten in het achterhoofd herbevestigde het management de volledige jaarrondverwachting voor 2025. De onderneming is er "zeker van dat we onze 2025-richtlijnen kunnen waarmaken". De geconsolideerde verwachting voor het hele jaar blijft gehandhaafd op een organische omzetgroei van 5% tot 6% en een winstgroei per aandeel (Comparable Currency-Neutral EPS) van 8%.

Deze bevestiging is van cruciaal belang, aangezien het de eerdere guidance van het bedrijf handhaaft en suggereert dat de management het vierde kwartaal van 2025 met vertrouwen tegemoetziet. Deze verwachtingen liggen in lijn met de bredere consensus van analisten. De analisten verwachten een positief langetermijntraject voor het aandeel, dankzij de zeer betrouwbare winstontwikkeling en de positie van het bedrijf in de markt. De nadruk ligt op de constante groei en stabiliteit van het bedrijfsmodel, wat Coca-Cola een aantrekkelijke investering maakt in een volatiele markt.

De kracht van de merken van Coca-Cola:

Dividend en Aandeleninkoop

Voor beleggers die waarde hechten aan stabiele inkomsten, blijft Coca-Cola een baken van betrouwbaarheid. Het bedrijf behoort tot de zeldzame groep van Dividend Kings, wat betekent dat het al meer dan 50 opeenvolgende jaren het dividend heeft verhoogd. Het meest recente kwartaaldividend bedroeg $0,51 per aandeel.

De verwachting is dat het totale jaardividend voor 2025 zal uitkomen op circa $2,04 per aandeel. Cruciaal is de cashflowpositie van het bedrijf. Coca-Cola verwacht een vrije kasstroom (Free Cash Flow) van ongeveer $9,5 miljard in 2025 (exclusief een eenmalige betaling aan Fairlife). Dit bedrag dekt de verwachte jaarlijkse dividenduitkeringen van ongeveer $8,8 tot $8,9 miljard comfortabel, met een dekkingsgraad van ongeveer 1,1x. De resterende ruimte in de vrije kasstroom biedt het bedrijf de flexibiliteit om de dividendgroei te handhaven, strategische investeringen te doen en aanzienlijke aandelen inkoopprogramma's uit te voeren, wat de winst per aandeel verder ten goede komt.

Lees ook: Earnings Preview Tesla - Op welke punten moeten beleggers letten tijdens de kwartaalcijfers?

De stabiele groei en prijszettingsmacht van Coca-Cola tonen hoe waardevol voorspelbare kasstromen kunnen zijn, zeker in tijden van economische onzekerheid. Beleggers die naast defensieve aandelen ook willen profiteren van stabiele inkomstenstromen buiten de beurs, kunnen vergelijkbare eigenschappen vinden in vastgoedbeleggingen met sterke huurders en lange contracten.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed, met de nadruk op supermarkten en zorgcentra sectoren die, net als Coca-Cola, veerkrachtig blijven in uiteenlopende marktomstandigheden. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Daarmee ontvangen beleggers een stabiele, voorspelbare cashflow, ondersteund door solide huurders. Alleen in oktober krijgen deelnemers één maand extra bonusuitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.