Is Shopify nog koopwaardig na de kwartaalcijfers?

- Davey Groeneveld

- 13 nov 2025

- 5 minuten om te lezen

In het kort:

Shopify is de leidende e-commerce aanbieder voor ondernemers van elke schaal.

De omzet en GMV groeiden in Q3 2025 met 32% en de winstgevendheid verbeterde.

Analisten geven een Moderate Buy advies met een gemiddeld koersdoel van $179,36.

Shopify is een bedrijf dat diep verankerd is in de wereld van de e-commerce. De onderneming biedt een essentieel platform voor ondernemers van elke omvang, van kleine boetieks tot wereldwijde merken, om hun online winkels op te zetten, te beheren en op te schalen. Het is de digitale ruggengraat die handelaren in staat stelt om te verkopen via verschillende kanalen, zoals hun eigen websites, fysieke winkels, sociale media en online marktplaatsen. Door dit brede scala aan oplossingen is Shopify uitgegroeid tot de onbetwiste leider op het gebied van e-commerce software.

De financiële resultaten van het aandeel weerspiegelen deze sterke marktpositie. Beleggers die dit jaar in het bedrijf zijn gestapt, zagen hun investering op het moment van schrijven met meer dan 37% stijgen. Hoewel de markt soms sceptisch blijft, getuige een lichte daling na de recente kwartaalcijfers, toont deze robuuste year-to-date prestatie de onderliggende kracht van de onderneming aan. Voor langetermijn beleggers creëert deze recente terughoudendheid zelfs een mogelijkheid om in te stappen op een gunstiger moment, aangezien de fundamentele waarden van het bedrijf solide zijn en het marktleiderschap onbetwist.

De aanzienlijke koersstijging van dit jaar is geen toeval. Shopify's sterke executie, met een versnelling van zowel de omzetgroei als de Gross Merchandise Volume (GMV), springt in het oog in een macro-economisch klimaat dat uitdagend is voor veel detailhandelsbedrijven. Deze veerkracht wordt gedreven door de lage wereldwijde penetratie van e-commerce in de totale detailhandel, wat Shopify nog steeds een enorme groeimarkt van naar schatting 849 miljard dollar biedt. Bovendien zorgen de diversiteit van het handelarenbestand, de uitbreiding van de betaaldienstentak en de focus op AI gedreven innovaties ervoor dat het bedrijf blijft groeien en de marges verbetert, waarmee de sterke koersprestaties worden onderbouwd.

Koersontwikkeling van de koers afgelopen jaren:

De kwartaalcijfers

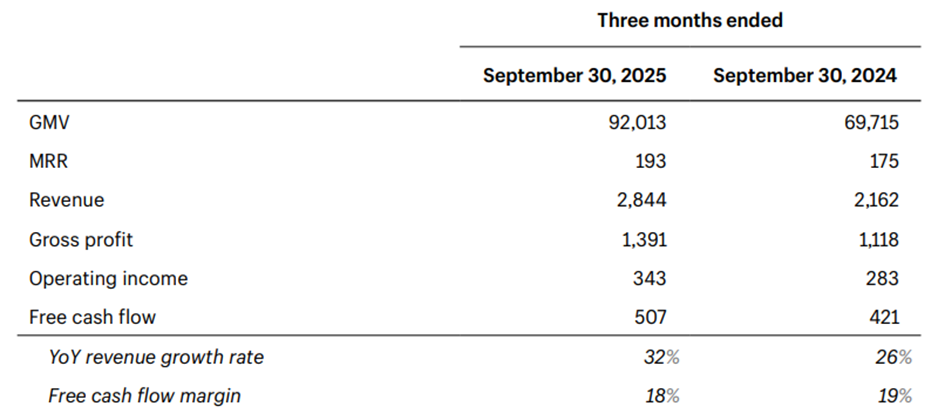

Shopify heeft in het derde kwartaal van 2025 sterke financiële resultaten laten zien, wat de versnelling van de bedrijfsvoering benadrukt in een uitdagende macro-economie. De totale omzet groeide met 32% op jaarbasis naar $2,844 miljard, wat de consensusverwachtingen van analisten ruimschoots overtrof. Dit is een lichte versnelling ten opzichte van de groei in het tweede kwartaal en demonstreert de discipline en slagkracht van de onderneming. De Gross Merchandise Volume (GMV), de totale waarde van de bestellingen op het platform, steeg eveneens met 32% naar $92,013 miljard, wat de sterkste groei is sinds 2021 en een belangrijke indicator is voor de inkomstenpotentie van het bedrijf.

De omzet uit Merchant Solutions, het grootste segment van Shopify dat voornamelijk variabele inkomsten genereert uit zaken als betalingsverwerking en verzending, groeide met een indrukwekkende 38% op jaarbasis naar $2,145 miljard. Dit segment vertegenwoordigt nu ongeveer 75% van de totale omzet en de sterke groei wordt mede gevoed door de toenemende adoptie van Shop Pay, de eigen betaaloplossing, waarvan het GMV in het kwartaal met 67% steeg. De inkomsten uit Subscription Solutions, die afkomstig zijn van de abonnementsplannen voor handelaren, kenden een gematigdere groei van 15% op jaarbasis, wat resulteerde in $699 miljoen. Dit is een belangrijk aandachtspunt, aangezien de Monthly Recurring Revenue (MRR) van $193 miljoen net onder de verwachtingen van Wall Street lag, wat wijst op een lichte vertraging in de groei van duurdere abonnementsplannen zoals Shopify Premium.

Overzicht van de kwartaalcijfers:

Op het gebied van winstgevendheid boekte Shopify aanzienlijke vooruitgang en liet het bedrijf de kracht van schaalvoordelen zien. Het bedrijf rapporteerde een bedrijfsresultaat van $343 miljoen, een stijging ten opzichte van $283 miljoen in het voorgaande jaar. Dit werd bereikt door een scherp kostenbeheer, waarbij de operationele uitgaven als percentage van de omzet daalden. De verkoop- en marketingkosten daalden als percentage van de omzet, terwijl de uitgaven voor onderzoek en ontwikkeling eveneens een lager percentage van de omzet vertegenwoordigden. De vrije kasstroommarge bereikte 18% in het derde kwartaal van 2025, wat het negende opeenvolgende kwartaal markeert waarin de marge dubbelcijferig is.

Met het oog op de toekomst is de vooruitblik voor het vierde kwartaal van 2025 positief, maar wijst deze op een lichte vertraging in het groeitempo. Shopify verwacht dat de omzetgroei op jaarbasis mid-tot-high-twenties zal bedragen, een daling ten opzichte van de 32% in het derde kwartaal. De brutowinst zal naar verwachting met low-to-mid-twenties procent groeien. Hoewel de verwachte vertraging een gemengde reactie in de markt veroorzaakte, wordt de winstgevendheid verder versterkt doordat de operationele uitgaven als percentage van de omzet zullen dalen naar 30% tot 31% en de vrije kasstroommarge naar verwachting iets boven die van het derde kwartaal zal liggen. De aanhoudende sterke GMV en de versnelling in Merchant Solutions bevestigen de robuuste fundamentele prestaties van Shopify.

Ontwikkeling van de e-commerce markt:

Verwachting van Analisten

De consensus onder de 26 Wall Street analisten die Shopify volgen, resulteert in een Moderate Buy-advies, wat duidt op een duidelijk overwegend positief sentiment in de markt. Het gemiddelde koersdoel voor de komende twaalf maanden bedraagt $179,36, wat een opwaarts potentieel van 12,89% vanaf de recente koers impliceert. Dit optimisme is direct gerelateerd aan de sterke Q3-resultaten, waarbij de versnelde omzet- en GMV-groei de fundamentele thesis van het bedrijf bevestigde. Als gevolg hiervan hebben toonaangevende investeringsbanken, waaronder BMO Capital, Morgan Stanley en CIBC, hun Buy-adviezen gehandhaafd en hun koersdoelen aanzienlijk verhoogd. De meest optimistische prognose ligt op $200,00, wat het sterke vertrouwen in de dominante marktpositie en verdere uitvoering van Shopify's groeistrategie onderstreept.

Toch weerspiegelt de bandbreedte van de koersdoelen, variërend van $140,00 tot $200,00, de marktdivergentie. De negen Hold-ratings bevinden zich voornamelijk aan de onderkant van dit spectrum. Deze terughoudendheid is vaak geworteld in aanhoudende zorgen over de hoge waardering van Shopify. Echter, de geloofwaardigheid van de positieve consensus wordt versterkt door de prestaties van de Top Analisten. Zo heeft Todd Coupland van CIBC, die een Buy-rating en een koersdoel van $200,00 heeft, over een periode van een jaar een perfecte 100% succesratio behaald op zijn ratings voor Shopify, wat extra gewicht geeft aan de optimistische vooruitzichten. De financiële consensus voor het volgende kwartaal projecteert een winst per aandeel (EPS) van $0,50 op basis van een omzetprognose van $3,58 miljard.

Gemiddelde verwachting voor de komende 12 maanden:

De recente cijfers laten zien dat groeibedrijven zoals Shopify flink kunnen bijdragen aan het rendement van een portefeuille, maar tegelijkertijd gevoelig blijven voor waarderingen en marktvolatiliteit. Ook particuliere beleggers die op dergelijke kansen willen inspelen, doen er daarom goed aan scherp te letten op hun transactiekosten en valutakosten, omdat die het nettorendement op groeiaandelen merkbaar kunnen beïnvloeden.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers kunnen er tegen lage en transparante kosten handelen, met valutakosten van 0,005 procent tegenover 0,25 procent bij DEGIRO en SAXO Bank, een verschil dat jaarlijks kan oplopen tot honderden tot duizenden euro’s. Zo positioneert MEXEM zich als beste allround broker van 2025, met scherpe tarieven die het rendement van beleggers merkbaar kunnen verbeteren.