Is dit aandeel nog steeds dé defensiekans voor Europese beleggers?

- Jan Kuijpers

- 24 okt 2025

- 3 minuten om te lezen

In het kort:

BAE Systems behaalde de afgelopen vijf jaar een indrukwekkend rendement van +424,1%, met dit jaar nog eens +62,2% koerswinst.

De koers is recent iets afgekoeld: -1,6% afgelopen week en -4,9% afgelopen maand.

Halverwege 2025 noteerde BAE £14,6 miljard omzet, een stijging ten opzichte van £13,4 miljard in 2024.

BAE Systems is de grootste defensiespeler van het Verenigd Koninkrijk en één van de meest invloedrijke namen binnen de Europese lucht- en defensie-industrie. De onderneming profiteerde de afgelopen jaren sterk van toenemende militaire uitgaven wereldwijd vooral in reactie op de oorlog in Oekraïne en spanningen in het Midden-Oosten.

De beurskoers heeft hiervan volop geprofiteerd. Sinds 2020 steeg het aandeel meer dan vierhonderd procent, een uitzonderlijke prestatie voor een traditioneel defensiebedrijf. Toch wordt nu de vraag gesteld: hoe duurzaam is deze groei nog?

Koers en recent nieuws

Bron: Tradingview

Na de sterke opmars van het afgelopen jaar lijkt het momentum tijdelijk te vertragen. De koers van BAE Systems noteert momenteel rond £18,51, zo’n 1,1% lager op de dag.

De nieuwsstroom blijft echter intens. Zo meldt Reuters dat Turkije gesprekken voert over de Eurofighter-aankoop, waarbij BAE Systems als belangrijke partner optreedt. Tegelijk waarschuwt de CEO van het Duitse OHB dat het nieuwe Europese satellietproject een bedreiging vormt voor bestaande defensiepartnerschappen.

Daarnaast kampt BAE in eigen land met stakingen op Britse productielocaties na onenigheid over een loonsverhoging van 3,6%. Ondanks die interne druk houdt de markt de focus vooral op geopolitieke ontwikkelingen die de vraag naar geavanceerde wapensystemen blijven aanjagen.

Financiële prestaties: sterke groei maar druk op kasstromen

Bron: BAE Systems

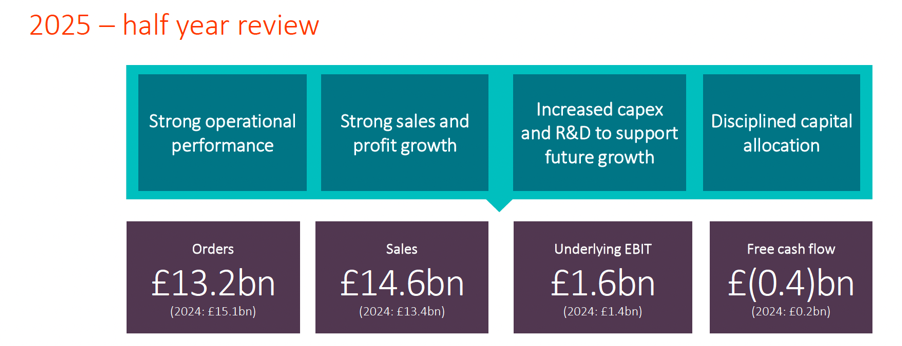

Uit de halfjaarresultaten blijkt dat BAE Systems ook in 2025 solide blijft presteren:

Orders: £13,2 miljard (2024: £15,1 miljard)

Sales: £14,6 miljard (2024: £13,4 miljard)

Underlying EBIT: £1,6 miljard (2024: £1,4 miljard)

Free Cash Flow: -£0,4 miljard (2024: £0,2 miljard)

De winstgevendheid is duidelijk verbeterd, maar de negatieve kasstroom wijst erop dat BAE fors investeert in R&D en productiecapaciteit om toekomstige groei veilig te stellen. Het bedrijf noemt zelf “disciplined capital allocation” als kernpunt van zijn strategie.

Waardering: ongeveer op fair value

Volgens de Discounted Cash Flow-analyse van Simply Wall St ligt de intrinsieke waarde van BAE Systems rond £20,52 per aandeel, een bescheiden 8,8% boven de huidige koers. De conclusie: niet overdreven goedkoop, maar ook niet te duur.

Bij een P/E-ratio van 28,2x noteert BAE boven het sectorgemiddelde van 23,8x, maar onder de bredere lucht- en defensie-industrie (46,3x). Ook hier is het oordeel: ongeveer juist geprijsd.

De waardering weerspiegelt dus een markt die vertrouwen heeft in BAE’s groeipad, maar weinig ruimte laat voor tegenvallers.

Projecten en toekomstige kansen

BAE blijft zwaar inzetten op innovatie. Het bedrijf investeert miljarden in nieuwe generatie gevechtsvliegtuigen, elektronische oorlogsvoering en ruimtevaart-technologie. Samenwerkingen binnen Europese defensieprojecten zoals Tempest (de opvolger van de Eurofighter) bieden langdurige omzetzekerheid.

Toch schuilt hier ook het risico: geopolitieke verdeeldheid binnen Europa kan de besluitvorming rond gezamenlijke defensieprogramma’s vertragen.

Analisten over het aandeel

Analisten blijven verdeeld, maar overwegend positief. De consensus noemt BAE een stabiele “hold to moderate buy”, met koersdoelen die uiteenlopen van £13 tot £25 per aandeel – afhankelijk van de aannames over toekomstige overheidsuitgaven en marges.

Het verhaal dat beleggers zichzelf vertellen, de “Narrative” zoals Simply Wall St dat noemt, bepaalt uiteindelijk of ze BAE zien als volwassen waardevast aandeel of nog steeds als groeiverhaal binnen een geopolitiek instabiele wereld.

Slotgedachte: van defensieve zekerheid naar strategische keuze

Na jaren van explosieve groei lijkt BAE Systems een fase van herwaardering in te gaan. De fundamentals blijven sterk, maar de spectaculaire rendementen van de afgelopen jaren zullen moeilijk te evenaren zijn.

Voor beleggers betekent dat niet per se een verkoopsignaal, maar wel het moment om te kijken naar waardering, kasstromen en kapitaaldiscipline in plaats van enkel geopolitieke headlines.

Deze Britse defensiegigant is niet onderschat maar voorlopig ook niet goedkoop.