Goldman Sachs doet een opvallende voorspelling voor ASML

- Michiel V

- 19 mei

- 4 minuten om te lezen

In het kort:

Goldman Sachs verhoogde het koersdoel voor ASML naar 1.600 euro en blijft positief over het aandeel door de sterke groei van AI-chipproductie.

ASML profiteert als enige leverancier van EUV-machines volop van de wereldwijde AI-investeringen van bedrijven zoals TSMC, Samsung en Intel.

Volgens analisten blijft vooral de unieke monopoliepositie van ASML een van de grootste redenen waarom het aandeel op lange termijn verder kan stijgen.

Het aandeel van ASML heeft al een spectaculaire periode achter de rug. In ongeveer één jaar tijd wist het Nederlandse techbedrijf bijna 100 procent in waarde te stijgen. Toch denken meerdere grote zakenbanken dat de stijging nog lang niet voorbij is.

Vooral een nieuw koersdoel van Goldman Sachs trekt veel aandacht op Wall Street. De zakenbank verhoogde het koersdoel voor ASML naar 1.600 euro per aandeel en handhaafde een koopadvies. Daarmee behoort het nieuwe koersdoel tot de hoogste verwachtingen voor het aandeel op dit moment.

Ook andere analisten blijven opvallend positief. TD Cowen noemt ASML zelfs het beste Europese tech-idee voor 2026, terwijl Bank of America eveneens rekent op stevige groei in de komende jaren. Volgens analisten profiteert bijna geen enkel Europees bedrijf zo sterk van de wereldwijde AI revolutie als ASML.

Waarom ASML volgens analisten nog verder kan stijgen

De belangrijkste reden achter het optimisme blijft kunstmatige intelligentie. De vraag naar steeds krachtigere AI chips blijft wereldwijd explosief groeien door toepassingen zoals ChatGPT, AI datacenters en cloudcomputing.

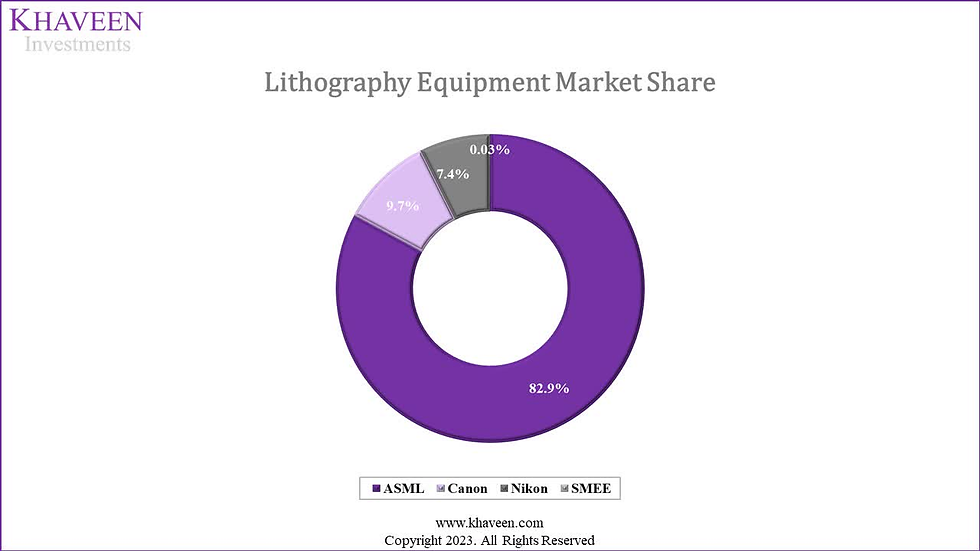

Om die chips te maken zijn extreem geavanceerde machines nodig. Juist daar heeft ASML een unieke positie opgebouwd. Het bedrijf is namelijk de enige speler ter wereld die EUV lithografiemachines levert voor de meest geavanceerde chips.

Dat betekent dat chipreuzen zoals Taiwan Semiconductor Manufacturing Company, Samsung Electronics en Intel afhankelijk blijven van ASML om nieuwe AI chips te produceren.

Volgens Goldman Sachs wordt die positie zelfs steeds sterker. Naarmate chips complexer worden, zijn meer EUV lagen nodig tijdens de productie. Daardoor stijgt de waarde van de machines van ASML verder, terwijl concurrentie vrijwel ontbreekt.

ASML profiteert volop van de AI hype

Waar sommige AI aandelen vooral profiteren van hype en toekomstverwachtingen, draait ASML daadwerkelijk enorme omzetten dankzij de AI boom.

De vraag naar chipmachines blijft namelijk stijgen doordat techbedrijven miljarden investeren in nieuwe AI infrastructuur. Vooral hyperscalers en cloudbedrijven bouwen in hoog tempo nieuwe datacenters om AI toepassingen te ondersteunen.

Dat zorgt ervoor dat chipfabrikanten hun productiecapaciteit verder moeten uitbreiden. En juist daarvoor zijn de machines van ASML essentieel. Zonder EUV machines kunnen de meest geavanceerde chips simpelweg niet geproduceerd worden.

Analisten verwachten bovendien dat de vraag naar AI chips nog jarenlang sterk blijft groeien. Daardoor zien veel banken ASML als een van de belangrijkste lange termijn winnaars binnen de hele AI sector.

De monopoliepositie van ASML blijft uniek

Wat ASML zo bijzonder maakt, is dat het bedrijf een vrijwel onaantastbare marktpositie heeft opgebouwd. Het ontwikkelen van EUV technologie kostte tientallen jaren onderzoek en gigantische investeringen.

Daardoor is het voor concurrenten bijna onmogelijk geworden om nog serieus de strijd aan te gaan met ASML. Zelfs de grootste technologiebedrijven ter wereld kunnen momenteel niet zonder de machines van het Nederlandse concern.

Juist daarom spreken analisten vaak over een enorme moat. Daarmee bedoelen ze een concurrentievoordeel dat extreem moeilijk te doorbreken is. Dat is precies het soort bedrijfsmodel waar lange termijn beleggers vaak naar zoeken.

Ook binnen geavanceerde geheugenchips groeit de rol van ASML snel. Door AI stijgt namelijk ook de vraag naar krachtiger geheugen, waardoor chipproducenten opnieuw meer investeren in moderne productietechnologie.

De waardering blijft een discussiepunt

Ondanks het optimisme zijn er ook analisten die waarschuwen voor de hoge waardering van het aandeel. ASML noteert momenteel tegen een koers winstverhouding van ongeveer 50. Dat betekent dat beleggers veel toekomstige groei al hebben ingeprijsd. Wanneer de groei van AI investeringen tijdelijk afzwakt, kan het aandeel daardoor gevoelig zijn voor correcties.

Toch vinden verschillende zakenbanken dat die waardering gerechtvaardigd is door de unieke marktpositie van ASML. Historisch gezien handelde het aandeel vaak tegen een premie ten opzichte van andere chipmachinebedrijven.

Volgens Goldman Sachs is het daarom opvallend dat ASML momenteel zelfs licht goedkoper noteert dan sommige internationale sectorgenoten, terwijl het bedrijf juist beschikt over een veel sterkere concurrentiepositie.

Ook de cijfers blijven indrukwekkend

Naast alle AI verwachtingen blijven ook de financiële prestaties van ASML indrukwekkend. Het bedrijf rapporteerde recent een kwartaalomzet van ongeveer 8,8 miljard euro, hoger dan waar analisten vooraf rekening mee hielden.

Ook de winstmarges blijven uitzonderlijk sterk. De brutomarge ligt ruim boven de 50 procent, iets wat binnen de technologiesector relatief zeldzaam is. Dat laat zien hoeveel prijskracht ASML heeft binnen de markt.

Daarnaast koopt het bedrijf ook eigen aandelen in. Alleen al in april en mei besteedde ASML tientallen miljoenen euro’s aan share buybacks. Dat wordt door beleggers vaak gezien als een teken van vertrouwen vanuit het management.

Bank of America verhoogde ondertussen ook de omzet en winstverwachtingen voor de komende jaren. De bank rekent voor 2026 op een omzetgroei van bijna 20 procent dankzij de aanhoudende vraag naar chipmachines.

Kan ASML echt richting 1.600 euro?

De grote vraag voor beleggers blijft natuurlijk of ASML daadwerkelijk richting de koersdoelen van analisten kan stijgen. Veel zal afhangen van hoe sterk de AI investeringsgolf de komende jaren blijft doorzetten. Zolang grote techbedrijven miljarden blijven investeren in AI infrastructuur, lijkt de vraag naar geavanceerde chips en chipmachines voorlopig hoog te blijven.

Daarnaast blijft ASML profiteren van zijn unieke positie binnen EUV lithografie. Zolang er geen serieus alternatief ontstaat, blijft het bedrijf volgens veel analisten een cruciale schakel binnen de wereldwijde chipindustrie.

Juist daardoor zien steeds meer beleggers ASML niet alleen als een Nederlands techbedrijf, maar als een van de belangrijkste AI aandelen ter wereld.

De enorme investeringen in AI en chiptechnologie laten zien hoe sterk de technologiesector momenteel groeit. Tegelijkertijd zoeken veel beleggers naar manieren om hun portefeuille breder te spreiden met beleggingen die minder afhankelijk zijn van de dagelijkse schommelingen op de beurs.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed, met een focus op supermarkten en zorgvastgoed. Deze segmenten staan bekend om hun relatief stabiele huurinkomsten en defensieve karakter, ook in economisch onrustigere periodes. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.