Fondsmanager die 99 procent verslaat: ‘Weinig softwarebedrijven overleven AI’

- Kevin S

- 16 feb

- 4 minuten om te lezen

In het kort:

Fondsmanager Nick Evans waarschuwt dat AI zorgt voor een structurele verschuiving op de beurs waarbij applicatiesoftware onder druk staat en chip- en infrastructuurbedrijven juist profiteren.

Volgens hem bedreigt AI het verdienmodel van traditionele softwarebedrijven door lagere toetredingsdrempels, commoditisering en druk op marges en kasstromen.

Beleggers staan voor de keuze tussen meegaan in zijn visie en inzetten op halfgeleiders en infrastructuur, of juist kansen zien in de hard afgestrafte softwareaandelen.

De opkomst van kunstmatige intelligentie zorgt voor een duidelijke tweedeling op de beurs. Waar chipbedrijven profiteren van de explosieve vraag naar rekenkracht, krijgen softwarebedrijven zware klappen. Volgens fondsmanager Nick Evans van Polar Capital is dat geen tijdelijke correctie, maar het begin van een structurele verschuiving. Zijn fonds van 12 miljard dollar versloeg 99 procent van de concurrenten over één jaar en 97 procent over vijf jaar. Juist daarom luisteren beleggers naar zijn waarschuwing.

Evans stelt dat applicatiesoftware een existentiële bedreiging ondervindt van AI. In zijn visie zullen slechts enkele bedrijven de komende jaren overleven.

Trackrecord Polar Capital Artificial Intelligence Fund:

Grote verschuiving op de beurs

De verschillen in beursontwikkeling zijn opvallend. De iShares Expanded Tech-Software Sector ETF, die de Amerikaanse softwaresector volgt, staat dit jaar ongeveer 22 procent lager. Tegelijkertijd is de Philadelphia Semiconductor Index sterk opgelopen dankzij de enorme vraag naar AI-chips.

Volgens Evans is dit geen toeval. Geavanceerde AI-tools, zoals Claude Cowork van Anthropic, maken het steeds eenvoudiger om software te ontwikkelen en aan te passen. Daardoor verliezen traditionele softwarebedrijven hun technologische voorsprong.

Waar softwarebedrijven jarenlang konden rekenen op terugkerende inkomsten en hoge marges, dreigt nu commoditisering. AI kan bestaande applicaties repliceren, verbeteren en personaliseren tegen lagere kosten. Dat zet druk op prijzen en winstgevendheid.

Radicale stap: bijna volledig uit applicatiesoftware

Evans heeft vrijwel al zijn posities in applicatiesoftware verkocht. Alleen in Microsoft Corp. heeft hij nog een kleine positie en wat callopties. Aandelen als SAP SE, ServiceNow Inc., Adobe Inc. en HubSpot Inc. zijn volledig uit de portefeuille verdwenen. Zijn boodschap is helder. Wij gaan niet terug naar deze bedrijven.

De kern van zijn analyse is dat klanten steeds vaker zelf software bouwen met behulp van AI. Grote ondernemingen ontwikkelen interne tools om kosten te besparen. Tegelijkertijd ontstaan er nieuwe AI-startups die direct concurreren met gevestigde namen. De toetredingsdrempel daalt snel.

Dat betekent dat traditionele waarderingsmodellen mogelijk niet meer kloppen. De voorspelbaarheid van kasstromen, jarenlang het sterke punt van softwarebedrijven, komt onder druk te staan.

Chipbedrijven en infrastructuur profiteren

Terwijl softwareaandelen onder druk staan, heeft Evans juist een forse overweging in halfgeleiders. Zijn grootste positie is Nvidia Corp., goed voor bijna 10 procent van de portefeuille. Daarnaast is hij positief over bedrijven die netwerkapparatuur, glasvezel en energie-infrastructuur voor datacenters leveren. De redenering is logisch. AI vraagt om enorme rekenkracht. Die rekenkracht vereist chips, netwerken en energie. De infrastructuur vormt de basis van de AI-revolutie, terwijl applicatiesoftware juist wordt uitgedaagd door diezelfde technologie.

Ook binnen software maakt Evans onderscheid. Hij ziet infrastructuursoftware als relatief minder kwetsbaar. Bedrijven als Cloudflare Inc. en Snowflake Inc. maken deel uit van zijn portefeuille. Deze ondernemingen leveren de onderliggende systemen waarop applicaties draaien.

Recente cijfers van Datadog Inc. en Fastly Inc. tonen aan dat de vraag naar digitale infrastructuur sterk groeit. Hun aandelen herstelden sneller dan veel andere softwarebedrijven.

Toch blijft zijn blootstelling aan infrastructuursoftware en cybersecurity samen beperkt tot minder dan 7 procent van het fonds. Zijn dominante thema blijft hardware.

Druk op kasstromen en beloningen

Een minder besproken risico is de impact op personeelsbeloningen. Veel softwarebedrijven betalen medewerkers deels in aandelen. Door de koersdalingen verliezen deze aandelen waarde. Management kan zich genoodzaakt zien dit te compenseren met hogere cashuitkeringen. Dat zet extra druk op de vrije kasstroom.

Daarnaast kunnen overnames van AI-startups noodzakelijk zijn om competitief te blijven. Zulke acquisities zijn vaak duur en verhogen de financiële risico’s. Volgens Evans weerspiegelen de huidige koersen onvoldoende de onzekerheid over de uiteindelijke waarde van deze bedrijven.

Niet iedereen deelt het pessimisme

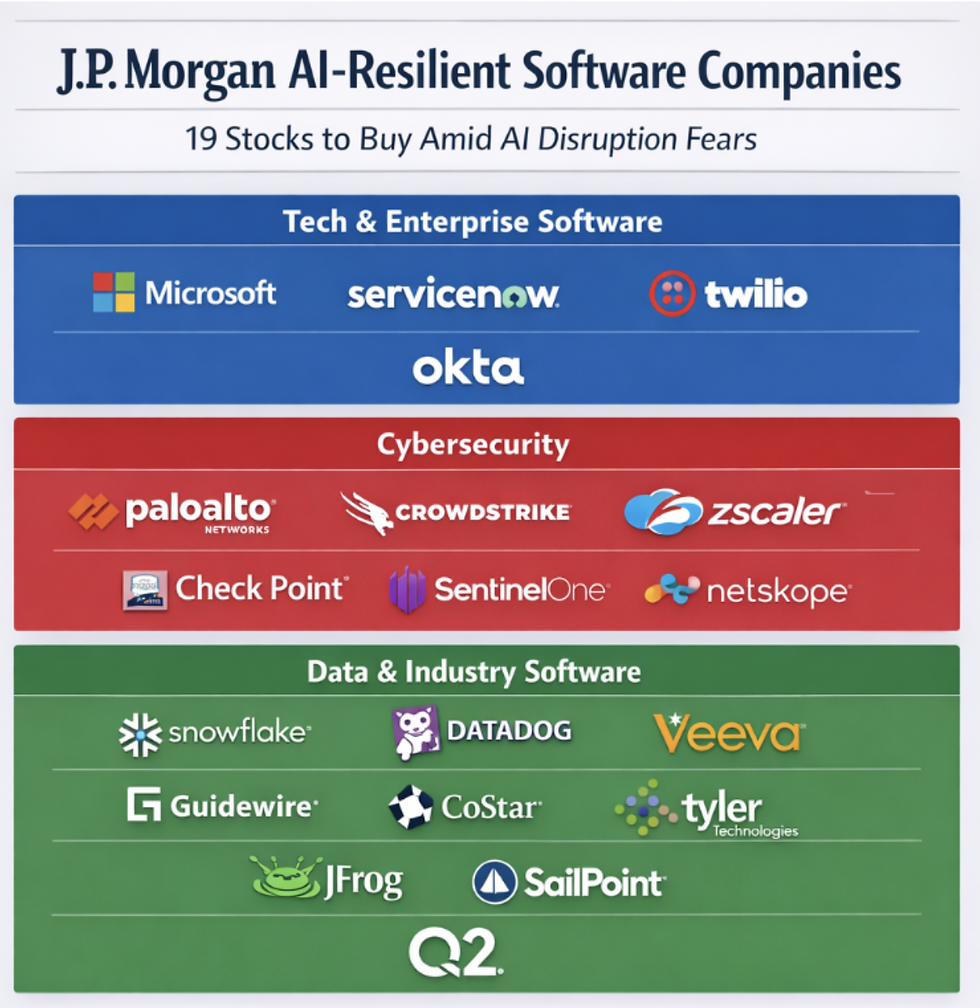

Op Wall Street woedt een fel debat. Strategen van JPMorgan Chase & Co. menen dat de recente koersdalingen overdreven zijn en zien kansen voor herstel. Zij zijn onder meer positief over Microsoft en ServiceNow.

Voor particuliere beleggers is dit een klassiek spanningsveld. Is hier sprake van tijdelijke paniek of van structurele ontwrichting?

Vergelijking met de krantenindustrie

Evans trekt een historische parallel met de krantenindustrie in de jaren 2000. Toen werd de printsector hard geraakt door de opkomst van internet. Veel gevestigde namen verdwenen of verloren blijvend aan waarde.

Volgens hem kan iets vergelijkbaars gebeuren in applicatiesoftware. Slechts een klein aantal bedrijven zal zich succesvol aanpassen. De rest verliest marktaandeel of wordt irrelevant.

Wat betekent dit voor beleggers

De belangrijkste les is dat niet alle technologiebedrijven hetzelfde zijn. De AI-revolutie creëert winnaars en verliezers binnen dezelfde sector. Applicatiesoftware, ooit gezien als veilige groeimotor met hoge marges en terugkerende inkomsten, wordt nu fundamenteel uitgedaagd. Infrastructuur en hardware profiteren juist van de explosieve groei in AI-toepassingen.

Voor particuliere beleggers betekent dit dat een brede blootstelling aan technologie mogelijk niet meer voldoende is. De samenstelling van de portefeuille is cruciaal. De vraag is niet langer of AI impact heeft, maar waar die impact positief of negatief uitpakt.

Wie gelooft in de analyse van Evans, zal applicatiesoftware fors onderwegen en inzetten op halfgeleiders en digitale infrastructuur. Wie denkt dat de markt overdrijft, kan juist kansen zien in afgestrafte kwaliteitsbedrijven.

Eén ding is duidelijk. De AI-revolutie herschrijft niet alleen software, maar ook de spelregels voor beleggers.

Advertorial

Voor beleggers die willen inspelen op deze verschuiving richting halfgeleiders en infrastructuur, wordt niet alleen de aandelenselectie bepalend, maar ook de keuze van broker. Ook particuliere beleggers kunnen hun rendement beïnvloeden door scherp te letten op transactiekosten en valutatarieven bij internationale spreiding.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt beleggers de mogelijkheid om wereldwijd te handelen tegen valutakosten van 0,005 procent, tegenover 0,25 procent bij DEGIRO en SAXO Bank. Dat verschil kan voor de gemiddelde belegger oplopen tot honderden tot duizenden euro’s per jaar, afhankelijk van portefeuilleomvang en handelsfrequentie. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.