Dit verwachten economen voor de huizenmarkt in 2026 en 2027

- Michiel V

- 1 dag geleden

- 4 minuten om te lezen

In het kort:

Huizenprijzen blijven volgens banken ook in 2026 en 2027 stijgen, maar duidelijk minder hard dan in 2024 en 2025.

Minder verkopen na de uitpondpiek en aanhoudende problemen in de nieuwbouw houden de markt structureel krap.

Door lichte inkomensgroei en beperkte hypotheekruimte is een prijsdaling onwaarschijnlijk, maar de betaalbaarheid blijft onder druk.

De Nederlandse huizenprijzen zijn de afgelopen jaren ongekend hard gestegen. Wie in 2013 op het dieptepunt van de markt een gemiddeld huis kocht voor iets meer dan twee ton, ziet datzelfde huis eind 2025 gewaardeerd worden op ruim een half miljoen euro. Dat betekent een waardestijging van bijna 290.000 euro in twaalf jaar tijd. Omgerekend is dat bijna 25.000 euro per jaar, een bedrag dat ver boven het gemiddelde salarisniveau ligt.

Die sterke stijging heeft woningbezitters veel vermogen opgeleverd, maar heeft tegelijkertijd de kloof vergroot tussen mensen met en zonder koopwoning. Volgens economen is die dynamiek voorlopig nog niet voorbij, al zal het tempo waarin huizenprijzen stijgen de komende jaren duidelijk lager liggen dan in 2024 en 2025.

Wat ABN AMRO verwacht voor 2026 en 2027

Economen van ABN AMRO verwachten dat de huizenprijzen in Nederland ook in 2026 en 2027 blijven stijgen, maar minder hard dan in de afgelopen twee jaar. Voor 2026 rekent de bank op een gemiddelde prijsstijging van 3 procent. In 2027 zou daar nog eens 4 procent bij komen.

Die afkoeling volgt op twee uitzonderlijk sterke jaren. In 2024 stegen de huizenprijzen met 8,7 procent en in 2025 zelfs met 8,6 procent. Volgens ABN AMRO is de grootste rek nu wel uit de markt. Huizen zijn duur, waardoor kopers steeds vaker tegen hun financiële grenzen aanlopen.

Tegelijkertijd blijft de economische groei in Nederland bescheiden positief. Daardoor stijgen inkomens nog altijd, wat huishoudens extra ruimte geeft om te bieden op een woning. Die extra leencapaciteit zorgt ervoor dat de prijzen niet dalen, maar wel rustiger doorgroeien.

Minder woningverkopen na piek in 2025

Naast de prijsontwikkeling kijken economen ook naar het aantal transacties. In 2025 wisselden opvallend veel woningen van eigenaar. Dat had alles te maken met de Wet Betaalbare Huur. Door strengere regels voor verhuur besloten veel particuliere beleggers hun huurwoningen te verkopen. Dit zogenoemde uitponden zorgde voor ongeveer 239.000 woningverkopen, een hoog aantal in historisch perspectief.

Voor 2026 verwacht ABN AMRO een lichte daling van het aantal transacties met ongeveer 1 procent. In 2027 zou daar nog eens een daling van 4 procent bovenop komen. De tijdelijke verkoopgolf door uitponden neemt af, terwijl structurele problemen aan de aanbodzijde blijven bestaan.

Nieuwbouw blijft structureel achter

Een belangrijke reden waarom huizenprijzen blijven stijgen, is het gebrek aan nieuw aanbod. Hoewel er veel gesproken wordt over grootschalige bouwplannen en nieuwe woonwijken, verwachten economen op korte termijn geen doorbraak. De uitvoering blijft achter bij de ambities.

De woningbouw kampt met meerdere knelpunten tegelijk. Netcongestie maakt het lastig om nieuwe woningen aan te sluiten op het stroomnet. De stikstofproblematiek vertraagt vergunningen. Daarnaast is er een groot tekort aan personeel in de bouw en zorgen complexe regels voor extra vertraging. Zolang deze problemen niet structureel worden opgelost, blijft het aanbod achter bij de vraag.

Rabobank ziet juist weer hogere stijgingen

Rabobank is iets optimistischer over de prijsontwikkeling en verwacht hogere stijgingspercentages dan ABN AMRO. Volgens de bank worden koopwoningen in 2026 gemiddeld 4,8 procent duurder, gevolgd door een stijging van 5,5 procent in 2027. Dat tempo ligt opnieuw boven de verwachte loonstijging, waardoor betaalbaarheid verder onder druk komt te staan.

Ook Rabobank wijst op de aanhoudende krapte op de woningmarkt. Het aantal beschikbare koopwoningen is al jaren lager dan de vraag. Nieuwbouw komt traag van de grond door personeelstekorten, materiaalproblemen en bezwaarprocedures. Volgens schattingen heeft ongeveer een derde van de geplande woningen te maken met vertraging door juridische of infrastructurele obstakels.

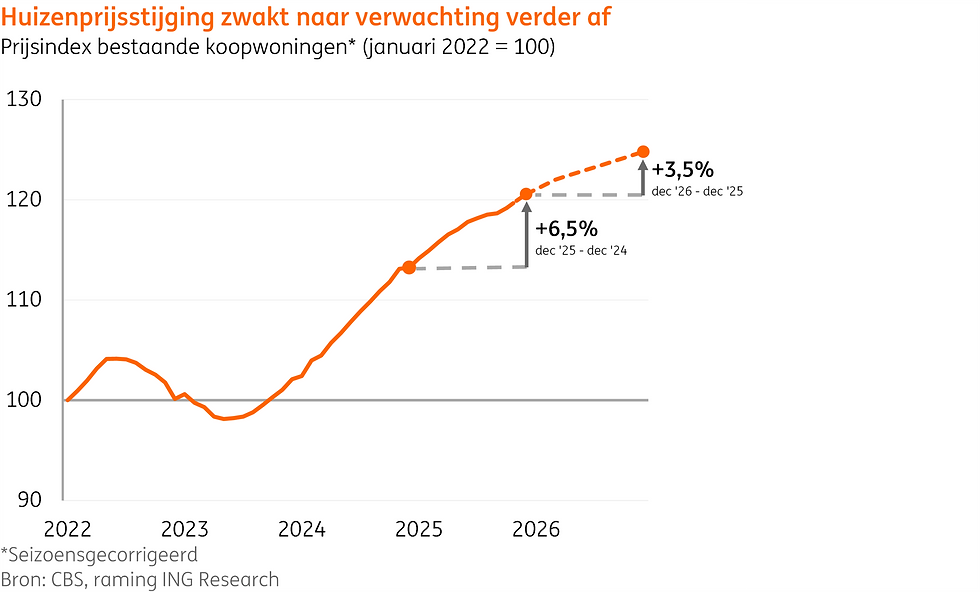

ING ziet gematigde groei, maar geen daling

ING zit qua verwachting tussen ABN AMRO en Rabobank in. De bank rekent voor 2026 op een gemiddelde huizenprijsstijging van ongeveer 3,5 procent ten opzichte van eind 2025. Daarmee zwakt de groei duidelijk af vergeleken met 2025, maar blijft de richting omhoog.

Volgens ING speelt de verkoop van voormalige huurwoningen hierbij een belangrijke rol.

Deze woningen bevinden zich vaak in het lagere prijssegment en hebben gemiddeld een minder gunstig energielabel of een eenvoudigere afwerking. Dat drukt het gemiddelde prijsniveau en zorgt tijdelijk voor wat extra aanbod.

Hypotheekruimte groeit licht, maar met beperkingen

Aan de financieringskant ziet ING dat huishoudens in 2026 iets meer kunnen lenen. Cao lonen stijgen naar verwachting met ongeveer 3,5 procent, waardoor de maximale hypotheek op basis van inkomen toeneemt. Dat vergroot de biedruimte en zorgt voor extra prijsdruk.

Daar staan ook remmende factoren tegenover. Strengere NIBUD normen en een licht oplopende kapitaalmarktrente beperken de groei van de leencapaciteit. De gemiddelde hypotheekrente met een rentevaste periode van tien jaar ligt rond de vier procent.

Als de kapitaalmarktrente verder stijgt, kunnen hypotheekrentes mee omhoog bewegen. Per saldo verwacht ING dat de leencapaciteit licht toeneemt. Dat effect is niet groot, maar wel voldoende om de huizenprijzen verder te laten stijgen.

Conclusie: stijging zet door, maar rustiger

Hoewel de verwachtingen per bank verschillen, zijn economen het over één ding eens. De huizenprijzen in Nederland blijven ook in 2026 en 2027 stijgen. Het tempo ligt lager dan in de afgelopen jaren, maar een daling wordt niet verwacht.

Zolang de vraag groter blijft dan het aanbod en inkomens licht blijven groeien, blijft de opwaartse druk bestaan. Voor woningzoekenden betekent dit dat betaalbaarheid een groot probleem blijft. Voor huiseigenaren betekent het dat de waarde van hun woning waarschijnlijk verder oploopt, zij het in een rustiger tempo dan voorheen.

Lees ook: Beste vastgoedfondsen in 2026

De ontwikkeling van de huizenprijzen laat zien hoe sterk vastgoed op de lange termijn kan bijdragen aan vermogensopbouw. Tegelijk wordt duidelijk dat toegang tot de koopwoningmarkt steeds lastiger wordt en dat prijsstijgingen vooral worden gedreven door structurele schaarste, niet door tijdelijke hypes. Juist die schaarste maakt vastgoed interessant, maar ook complex om individueel in te stappen.

SynVest speelt in op die realiteit door te beleggen in Nederlands supermarktvastgoed en zorgvastgoed. Dit zijn segmenten waar de vraag stabiel blijft, huurinkomsten voorspelbaar zijn en lange termijn contracten zorgen voor rust en continuïteit. Voor beleggers die willen profiteren van vastgoed, zonder afhankelijk te zijn van individuele koopprijzen of financiering, biedt dit een overzichtelijke en toegankelijke oplossing.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.

Opmerkingen