Dit aandeel keldert -39%, nu toch kopen?

- Jelger Sparreboom

- 29 okt 2025

- 6 minuten om te lezen

Bijgewerkt op: 30 okt 2025

In het kort:

Zorgreus in mogelijk tijdelijke dip: Elevance Health verloor bijna 40% aan beurswaarde door stijgende zorgkosten en druk op Medicaid-marges.

Ondanks de tegenwind groeit de omzet met dubbele cijfers en blijft de winstverwachting overeind.

AI, Carelon-diversificatie en margestijging vanaf 2027 kunnen het aandeel weer richting structurele groei stuwen.

Elevance Health behoort tot de grootste zorgverzekeraars van de Verenigde Staten. Het bedrijf, dat vroeger bekendstond als Anthem, beheert miljoenen verzekerden via commerciële plannen, Medicare en Medicaid. Toch verloor het aandeel sinds zijn piek bijna veertig procent van zijn waarde. De daling is het gevolg van een tijdelijke verslechtering in de winstgevendheid. De stijgende medische kosten, de herbeoordeling van Medicaid-leden door de overheid en druk op marges zorgen voor onrust. Achter die kortetermijnproblemen schuilt echter een onderneming die mogelijk in staat is haar rendementen te herstellen. Dip Elevance Health sinds ATH:

Tijdens de pandemie daalde het aantal medische bezoeken, wat zorgverzekeraars zoals Elevance ten goede kwam. Minder claims betekende hogere marges. Maar sinds 2023 is het gebruik van zorg weer sterk toegenomen. Mensen halen operaties in, chronische zorgkosten stijgen en de introductie van nieuwe geneesmiddelen zoals GLP-1-middelen zorgt voor extra druk.

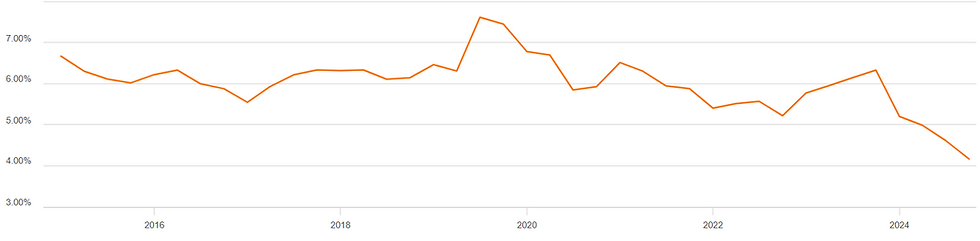

Het gevolg is een forse stijging van de Medical Care Ratio (MCR), de belangrijkste kostenindicator voor zorgverzekeraars. Bij Elevance liep die op van 86,4% in 2023 tot 91,3% in het derde kwartaal van 2025. Dat betekent dat van elke dollar aan premie-inkomsten 91 cent wordt uitgekeerd aan medische kosten. Voor een sector met marges van slechts enkele procenten is dat een forse verschuiving. De operationele marge daalde tot 3,6%, tegen gemiddeld 4,5% in de jaren daarvoor.

TTM EBIT-marge:

De stijging komt ook door een verandering in de samenstelling van het klantenbestand. Sinds de Amerikaanse overheid in 2024 begon met Medicaid-herbeoordelingen, zijn veel laagrisicoklanten uitgestroomd. De overgebleven populatie bestaat uit leden met hogere zorgbehoeften, waardoor de gemiddelde schadelast stijgt. CEO Gail Boudreaux noemde dit een “tijdelijke onbalans tussen tarieven en risico’s”. De onderneming werkt samen met staten om de vergoedingen aan te passen, maar dat proces loopt achter op de realiteit. CFO Mark Kaye schat dat de Medicaid-marge in 2025 licht negatief zal zijn, en in 2026 nog eens met 125 basispunten zal verslechteren voordat herstel inzet.

Ondanks deze druk rapporteerde Elevance in het derde kwartaal van 2025 nog altijd $50,1 miljard omzet, een stijging van 12% op jaarbasis. De winst per aandeel kwam uit op $6,03, ruim boven de verwachting, al zat daar circa één dollar aan eenmalige belastingmeevallers in. Het onderliggende winstniveau blijft daarmee vlak vergeleken met vorig jaar. Het bedrijf handhaafde zijn 2025-winstverwachting van $30 per aandeel, waarvan circa $27 als structurele basis geldt.

TTM omzet:

De cijfers laten zien dat Elevance ondanks de tegenwind zijn schaal en discipline behoudt. De onderneming verhoogde de omzet sneller dan haar langetermijndoelstelling van ‘hoge enkelcijferige groei’. Tegelijkertijd blijven de marges onder druk, vooral in Medicaid en de ACA-markt, waar de mogelijke beëindiging van premiesubsidies in 2026 het ledenbestand kan verkleinen.

Tegelijk bouwt Elevance verder aan een meer gebalanceerd bedrijfsmodel. Onder de merknaam Carelon ontwikkelt het bedrijf een platform dat farmaceutische diensten, gedragstherapie, specialistische zorg en thuishulp integreert. Deze tak groeit snel en versterkt de winstgevendheid op termijn. In het derde kwartaal steeg de omzet van Carelon met 20% bij CarelonRx en met meer dan 50% bij Carelon Services. De groei komt deels door de overname van Kroger Specialty Pharmacy en CareBridge, maar ook door autonome expansie bij grote klanten.

Carelon’s bijdrage is strategisch belangrijk omdat het een fee-based model hanteert in plaats van pure risicodekking. Dat betekent stabielere inkomsten en lagere gevoeligheid voor claims. De marge van CarelonRx lag iets onder verwachting door integratie- en IT-investeringen, maar Carelon Services bereikte de bovengrens van de eigen outlook. Samen bewijzen deze segmenten dat de diversificatie werkt.

Daarnaast investeert Elevance stevig in digitalisering en kunstmatige intelligentie. De onderneming gebruikt AI-ondersteunde tools om claims te verwerken, medische dossiers te analyseren en klanten sneller te helpen. Via het eigen HealthOS-platform delen zorgverleners data, worden wachttijden verkort en daalt het aantal afwijzingen van declaraties. Boudreaux noemde concrete resultaten: een daling van 68% in afwijzingen en een halvering van chart-aanvragen aan zorgverleners.

Voor leden wordt AI zichtbaar via de virtuele assistent die eind 2025 meer dan tien miljoen gebruikers bereikt. De chatbot helpt bij het kiezen van zorgverleners, het begrijpen van polisvoorwaarden en het plannen van afspraken. Volgens management verhoogt dit de Net Promoter Score, een belangrijke maatstaf voor klanttevredenheid.

De komende jaren verwacht Elevance dat deze digitale transformatie leidt tot structurele efficiëntieverbeteringen. In 2026 investeert het bedrijf nog enkele honderden miljoenen dollar extra, goed voor circa $1 per aandeel aan winstdruk, maar deze uitgaven moeten in 2027 tot hogere productiviteit en marges leiden. De onderneming noemt 2026 het dieptepunt van de winstmargecyclus, waarna 2027 een “meer gebalanceerd groeiprofiel” zal tonen.

Ondanks de investeringen blijft Elevance financieel sterk. Het bedrijf genereerde in het derde kwartaal $1,1 miljard aan operationele kasstroom en gebruikte $875 miljoen voor aandeleninkoop. Daarmee houdt het vast aan een beleid van stabiele kapitaalteruggave. De huidige autorisatie van $7,2 miljard biedt ruimte voor voortzetting van dat programma. Met een koers-winstverhouding van rond de 14 en een dividendrendement van bijna 2% lijkt het aandeel historisch gezien goedkoop.

P/E GAAP:

De onderneming verwacht op langere termijn een omzetgroei in de hoge enkelcijferige regionen en een operationele marge die kan stijgen naar 6,5 à 7%, tegenover 3,6% nu. Als die normalisatie in 2027 doorzet, kan de winst per aandeel weer toenemen. De combinatie van inkoop, dividend en margeherstel biedt dan een jaarlijks totaalrendement van rond 20%, volgens conservatieve aannames uit beleggersanalyses.

De CEO benadrukte dat het bedrijf de komende jaren discipline verkiest boven expansie. Na meerdere acquisities ligt de focus nu op integratie. Nieuwe overnames zijn niet uitgesloten, maar prioriteit heeft de winstgevendheid van de bestaande portefeuille. De balans is gezond, met voldoende kapitaalbuffer en stabiele reserves.

De markt reageerde gematigd op de laatste cijfers. De koers daalde op de dag van de bekendmaking met iets meer dan één procent, terwijl sectorgenoten als Centene en UnitedHealth stabiel bleven. Beleggers zien de cijfers als bevestiging van een overgangsjaar: geen verslechtering, maar ook nog geen herstel.

Het kernvraagstuk voor beleggers is hoe lang de druk op Medicaid aanhoudt. Het management ziet 2026 als het jaar van de bodem, gevolgd door een normalisatie in 2027. De redenen daarvoor zijn concreet. Ten eerste zullen de staatsvergoedingen geleidelijk stijgen omdat recente claimsdata in de nieuwe tariefcycli wordt verwerkt. Ten tweede nemen staten maatregelen om de kosten te beperken, zoals aanpassingen in optionele dekkingen en gedragszorgprogramma’s. Ten derde zal de samenstelling van het ledenbestand stabiliseren zodra de herbeoordelingen zijn afgerond.

Daarnaast verwacht Elevance dat de Medicare-activiteiten zich verbeteren. De onderneming beëindigde minder rendabele PPO-plannen en concentreert zich op HMO- en dual-eligible-producten, die beter aansluiten bij de eigen zorgketen. Voor 2027 zal ongeveer 55% van de Medicare-leden zich in vier- of vijfsterrencontracten bevinden, tegenover 40% een jaar eerder. Dat vergroot de kans op hogere bonussen vanuit de overheid en versterkt de marge.

De commerciële markt blijft een stabiele pijler. Grote werkgevers verlengen hun contracten, en het geïntegreerde medische-en-farmacymodel van Elevance spreekt bedrijven aan die kostenbeheersing zoeken. De onderneming rapporteert hoge klantretentie en groeit in fee-based relaties.

Het politieke risico blijft wel aanwezig. Hervormingen van de geneesmiddelenmarkt, waaronder mogelijke beperkingen voor Pharmacy Benefit Managers, kunnen de marges van Carelon beïnvloeden. Voorlopig heeft het management daar geen directe impact van gemeld, maar de sector blijft onder toezicht. Elevance’s schaal en reputatie als betrouwbare partner helpen om zich aan te passen aan veranderende regelgeving.

De huidige waardering weerspiegelt een pessimistisch scenario. Met een koers-winstverhouding ruim onder het historische gemiddelde en een structurele winstcapaciteit van rond de $27 per aandeel.

De combinatie van tijdelijke margedruk en lange termijn groeipotentie maakt Elevance mogelijk een voorbeeld van diepe waarde binnen de zorgsector. Het bedrijf beschikt over de schaal, de technologische infrastructuur en de balans om de huidige cyclus uit te zitten. Terwijl concurrenten sterk afhankelijk zijn van één segment, spreidt Elevance zijn risico’s over commerciële, publieke en dienstenactiviteiten.

Voor beleggers die voorbij de kortetermijnonzekerheid durven te kijken, biedt de huidige koers mogelijk een kans om een defensieve groeier op te pikken in een tijdelijke zwaktefase, als de fundamenten in de toekomst sterk kunnen blijven.

Wie liever niet afhankelijk is van de schommelingen op de beurs of de winstcycli van grote zorgverzekeraars, kan ook buiten de aandelenmarkt op zoek naar stabiel rendement. Vastgoedfondsen bieden daarbij mogelijk een interessant alternatief: ze genereren doorgaans voorspelbare kasstromen en zijn minder gevoelig voor marktsentiment. Zeker in onzekere beurstijden kan dat bijdragen aan meer balans in een beleggingsportefeuille.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed, met een nadruk op supermarkten en zorgcentra, sectoren die ook in economisch wisselvallige periodes veerkrachtig kunnen blijven. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Alleen in oktober ontvangen deelnemers bovendien één maand bonusuitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.