AFM slaat alarm: 800.000 huishoudens beleggen niet en riskeren pensioengat

- J. van den Poll

- 1 mei

- 5 minuten om te lezen

In het kort:

Ruim 800.000 huishoudens hebben geld om te beleggen, maar doen dat niet.

De helft heeft meer dan 30.000 euro bovenop de Nibudbuffer beschikbaar.

Belastingregels in box 3 kunnen invloed hebben op de keuze om wel of niet te beleggen, omdat ze rendement aantrekkelijker of juist minder aantrekkelijk kunnen maken

Ruim 800.000 Nederlandse huishoudens hebben genoeg geld om te beleggen, maar doen dat niet. Tegelijkertijd bouwen zij mogelijk te weinig pensioen op om later hun huidige levensstandaard vast te houden. Dat blijkt uit nieuw onderzoek van de Autoriteit Financiële Markten naar Nederlandse niet-beleggers.

Het gaat om huishoudens die meer liquide vermogen hebben dan de buffer die het Nibud adviseert, maar toch geen beleggingen aanhouden. Volgens de AFM kan het voor deze groep verstandig zijn om hun vermogen meer te laten renderen. Dat kan via beleggen, maar bijvoorbeeld ook via extra pensioenopbouw.

Ontwikkeling van het aandeel huishoudens dat de referentiebuffer haalt en het aandeel huishoudens dat belegt over de jaren 2019-2024:

Miljoenen huishoudens laten vermogen onbenut

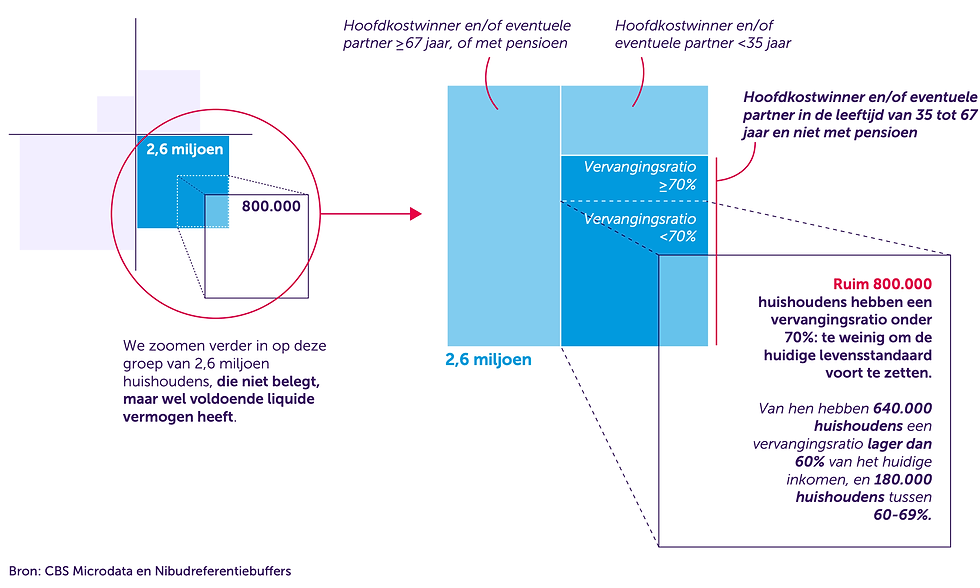

Volgens de AFM belegde in 2024 ongeveer een derde van de Nederlandse huishoudens niet, terwijl zij daar financieel gezien wel ruimte voor hadden. In totaal gaat het om ongeveer 2,6 miljoen huishoudens.

De toezichthouder kijkt daarbij naar huishoudens die voldoende geld hebben bovenop de zogenoemde Nibudreferentiebuffer. Die buffer is bedoeld voor onverwachte en noodzakelijke uitgaven, zoals onderhoud aan de woning, een kapotte auto of de vervanging van een koelkast. Wie meer geld heeft dan deze buffer, heeft volgens de AFM in principe financiële ruimte om een deel van het vermogen voor de langere termijn te laten renderen.

Vooral 800.000 huishoudens springen eruit

Niet voor alle 2,6 miljoen huishoudens is niet-beleggen direct een probleem. Sommige huishoudens hebben voldoende pensioen opgebouwd of zijn al met pensioen. De AFM zoomt daarom vooral in op huishoudens tussen de 35 en 67 jaar die nog niet met pensioen zijn, voldoende vermogen hebben, maar naar verwachting te weinig pensioen opbouwen.

Deze groep telt ruim 800.000 huishoudens. Zij beleggen niet, terwijl zij daar wel voldoende geld voor hebben én later mogelijk financieel tekortkomen. Voor deze huishoudens kan extra rendement belangrijk zijn. Dat betekent niet dat beleggen het volledige pensioentekort oplost, maar het kan de financiële positie later wel verbeteren.

Ruim 800.000 huishoudens beleggen niet, maar dreigen later geld tekort te komen:

De helft heeft meer dan 30.000 euro beschikbaar

De bedragen zijn groot. Binnen de groep van ruim 800.000 huishoudens heeft de helft meer dan 30.000 euro beschikbaar bovenop de Nibudbuffer. In totaal gaat het volgens de AFM om ongeveer 50 miljard euro aan vermogen.

Een groot deel van dit geld staat nu op bank en spaarrekeningen. Zolang de inflatie hoger is dan de spaarrente, verliest spaargeld aan koopkracht. Beleggen brengt risico’s met zich mee, maar kan op lange termijn ook meer rendement opleveren dan sparen. De AFM benadrukt wel dat beleggen verstandig moet gebeuren. Het gaat om geld dat langere tijd gemist kan worden, met voldoende spreiding, aandacht voor kosten en zonder alles in één keer in te leggen.

Waarom veel mensen niet beleggen

De belangrijkste reden om niet te beleggen is een gebrek aan kennis. Veel niet-beleggers geven aan dat zij niet genoeg weten om te beginnen. Daarnaast vinden veel mensen beleggen te risicovol of hebben zij er simpelweg geen interesse in.

Opvallend is dat een deel van de huishoudens met voldoende buffer toch zegt geen geld te hebben om te beleggen. Dat roept de vraag op of mensen een verkeerd beeld hebben van hoeveel geld nodig is om te starten. Het kan ook zijn dat zij hun vermogen liever beschikbaar houden voor andere doelen of onzeker zijn over hun financiële toekomst.

Volgens de AFM spelen perceptie en vertrouwen daarom een grote rol. Niet iedereen die financieel kán beleggen, voelt zich daar ook comfortabel bij. Dat maakt het onderwerp breder dan alleen rendement.

Box 3 speelt mee

Het onderzoek kijkt specifiek naar beleggingen die vallen onder box 3 van de inkomstenbelasting. Dat zijn reguliere beleggingen buiten pensioenproducten om. Als een huishouden meer dan nul euro aan zulke beleggingen heeft, telt de AFM het als beleggend.

Tegelijk speelt rond box 3 al jaren onzekerheid. De belastingregels zijn meerdere keren onderwerp van discussie geweest en ook toekomstige aanpassingen kunnen invloed hebben op de keuzes van spaarders en beleggers. Die onzekerheid kan ervoor zorgen dat huishoudens terughoudender zijn om vermogen te verschuiven van sparen naar beleggen.

De AFM wijst er in het onderzoek op dat fiscale prikkels en onzekerheid over regelgeving de stap naar beleggen minder aantrekkelijk kunnen maken.

Naast beleggen in box 3 noemt de AFM ook extra pensioenopbouw via de werkgever of via een lijfrenteproduct in de derde pijler als mogelijke manieren om vermogen beter te laten renderen.

Pensioen is de grote zorg

De AFM gebruikt pensioenopbouw als graadmeter voor de financiële positie op lange termijn. Daarbij kijkt de toezichthouder naar de AOW en het pensioen via de werkgever. De derde en vierde pensioenpijler zijn in de hoofdinschatting niet meegenomen.

Voor de onderzochte groep geldt dat de verwachte pensioenuitkering mogelijk lager is dan 70 procent van het huidige inkomen. Die grens wordt vaak gebruikt als vuistregel om te bepalen of iemand na pensionering de huidige levensstandaard kan voortzetten. De AFM zegt niet dat al deze huishoudens zeker te weinig pensioen hebben, maar wel dat extra rendement voor deze groep nuttig kan zijn.

Niet iedereen hoeft te beleggen

De boodschap van de AFM is niet dat iedereen moet beleggen. Beleggen is niet voor ieder huishouden passend. Het hangt af van de financiële situatie, de beleggingshorizon, het risico dat iemand kan en wil nemen en persoonlijke voorkeuren.

Het onderzoek laat vooral zien dat veel vermogen in Nederland onbenut blijft. Voor huishoudens met voldoende buffer, een lange horizon en ruimte om risico te nemen, kan beleggen of aanvullende pensioenopbouw helpen om de financiële toekomst te versterken.

Nederland heeft miljarden aan stilstaand vermogen

Het AFM-onderzoek laat zien dat miljoenen huishoudens genoeg geld hebben om te beleggen, maar dat niet doen. Voor ruim 800.000 huishoudens kan dat later nadelig uitpakken, omdat hun pensioenopbouw mogelijk onvoldoende is.

Dit is daarom geen simpel verhaal over sparen versus beleggen. Het gaat vooral over financiële bewustwording. Veel Nederlanders hebben vermogen, maar weten niet altijd hoe zij dat op lange termijn verstandig kunnen inzetten. Voor wie voldoende buffer heeft en geld langere tijd kan missen, kan het lonen om te onderzoeken hoe dat vermogen beter kan renderen.

Advertorial

Het AFM-onderzoek maakt duidelijk dat veel huishoudens vermogen beschikbaar hebben, maar nog zoeken naar een passende manier om dat geld voor later in te zetten. Voor wie niet direct wil beleggen of eerst flexibiliteit wil behouden, kan ook de rente op tijdelijk geparkeerd spaargeld een rol spelen in de bredere financiële afweging.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare Duitse spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt, beschermd onder het Europese garantiestelsel. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,92% p.j., of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,25% p.j.