3 bedrijven die geliefd werden, maar nu hard zijn gedaald

- Daan Heijneman

- 29 okt 2025

- 27 minuten om te lezen

In het kort:

Nike blijft operationeel sterk met een wereldwijd topmerk, maar de hoge waardering en strategische misstappen maken het aandeel minder aantrekkelijk.

Alfen kampt met dalende omzet, margedruk en concurrentie, waardoor de risico’s toenemen en het aandeel eerder speculatief dan fundamenteel aantrekkelijk is.

Evolution AB levert ondanks tegenwind nog steeds sterke kasstromen en een lage waardering, waardoor een herstelscenario een aantrekkelijk rendement kan opleveren.

De beurs is geen wiskundige optelsom van cijfers, maar een spiegel van verwachtingen, sentiment en vertrouwen. Soms worden bedrijven gestraft die dat ogenschijnlijk niet verdienen, soms blijven andere juist te lang overeind. In deze deepdive nemen we drie bedrijven onder de loep die ooit tot de lievelingen van beleggers behoorden, maar nu ieder op hun eigen manier in de schaduw staan.

Nike, het iconische sportmerk, worstelt met strategische keuzes en margedruk. Alfen, de belofte van de energietransitie, ziet zijn groeiverhaal afbrokkelen onder toenemende concurrentie en tegenvallende volumes. Evolution AB, jarenlang de winstmotor van de Europese techbeurs, balanceert tussen marktleiderschap en technologische tegenwind.

Toch is niet elke daling gelijk. Waar het ene aandeel terecht afgestraft wordt, kan het andere juist kansen bieden voor wie door de ruis heen kijkt. In dit stuk onderzoeken we wat er misging, hoe ernstig de situatie werkelijk is, en of de huidige waardering een uitnodiging is voor koopjesjagers of juist een val voor argeloze optimisten.

Technologische spil in de energietransitie

Alfen is een Nederlandse onderneming met diepe wortels in de energie-infrastructuur. Wat in 1937 begon als een traditionele transformatorfabrikant, is inmiddels uitgegroeid tot een hightech speler in de energietransitie, met klanten en projecten door heel Europa. Het bedrijf is gevestigd in Almere en staat genoteerd aan de Amsterdamse beurs. Alfen ontwikkelt, produceert en levert technologische systemen die essentieel zijn voor een duurzame, geëlektrificeerde samenleving. Of het nu gaat om het stabiel houden van het elektriciteitsnet, het opslaan van zonne-energie of het opladen van elektrische auto’s, Alfen levert de hardware en software die deze processen mogelijk maakt.

Alfen steeg in 2021 enorm, het werd een Nederlands beursparel, maar inmiddels is de koers zo'n 90% gedaald:

De energietransitie verandert de manier waarop elektriciteit wordt opgewekt, getransporteerd en gebruikt. Fossiele energiebronnen maken plaats voor zonne- en windenergie, en auto’s en gebouwen worden steeds vaker elektrisch aangedreven. Dat stelt het elektriciteitsnet voor fundamentele uitdagingen, het moet slimmer, flexibeler en betrouwbaarder worden. In die context speelt Alfen een strategische rol. Het bedrijf is actief in drie segmenten, Smart Grid Solutions, EV Charging en Energy Storage, die samen de kern vormen van een toekomstbestendig energiesysteem. Wat Alfen bijzonder maakt, is dat deze drie segmenten niet los van elkaar staan, maar juist onderling met elkaar verbonden zijn.

Daarmee kan het bedrijf klanten geïntegreerde oplossingen bieden, van de aanleg van een transformatorstation tot een laadinfrastructuur met batterijopslag.

Hoe Alfen zijn geld verdient

Alfen verdient zijn geld door complete technische oplossingen te leveren aan bedrijven, overheden, netbeheerders en projectontwikkelaars. In het segment Smart Grid Solutions, SGS, ontwikkelt en levert het bedrijf transformatorstations en netaansluitingen op middenspanningsniveau. Deze installaties worden gebruikt om bijvoorbeeld woonwijken, fabrieken, zonneparken of laadpleinen aan te sluiten op het elektriciteitsnet. Alfen levert hier geen gestandaardiseerd product, maar maatwerkoplossingen die passen bij de specifieke situatie van de klant. Dit zijn doorgaans projecten met een relatief stabiel en voorspelbaar verdienmodel. De inkomsten komen voort uit de verkoop en installatie van deze systemen, inclusief engineering, assemblage en vaak ook onderhoud.

De grids die Alfen hiervoor levert:

Een tweede belangrijke pijler onder Alfen’s omzet is EV Charging Equipment, laadstations voor elektrische voertuigen. Het bedrijf heeft een breed portfolio aan laders, variërend van kleine thuisladers tot geavanceerde openbare laadzuilen met load balancing en slimme software-integratie. Deze laders worden geleverd aan installatiebedrijven, gemeenten, bedrijven en wagenparkbeheerders. Alfen genereert hier inkomsten uit de verkoop van de hardware zelf, maar ook uit aanvullende diensten zoals monitoring, beheer en firmware-updates. De groei van deze tak hangt samen met de adoptie van elektrisch rijden, en Alfen heeft zich gepositioneerd als een serieuze Europese speler op dit gebied.

De laadpalen van Alfen:

De derde en meest kapitaalintensieve activiteit is Energy Storage Systems, ESS. Dit segment richt zich op grootschalige batterijopslag, vaak gekoppeld aan zonne- of windparken, of gebruikt als buffer om pieken en dalen op het net op te vangen. Alfen levert hier containeroplossingen met geïntegreerde batterijmodules, inverters, koeling en software.

Deze systemen worden verkocht aan energiebedrijven, industriële klanten of netbeheerders. De verdiensten komen voort uit complete turnkeyprojecten, waarbij Alfen verantwoordelijk is voor ontwerp, productie, installatie en integratie met het net of met andere energieopwekkers. Omdat deze systemen complex en kostbaar zijn, kan één contract al tientallen miljoenen euro’s waard zijn, wat dit segment potentieel zeer winstgevend maakt.

Hoewel elk van de drie segmenten zijn eigen dynamiek kent, delen ze dezelfde productiefaciliteiten, R&D-capaciteit en strategische visie. Alfen’s omzet is dus verdeeld over verschillende markten, maar alle activiteiten dragen bij aan hetzelfde doel, het bouwen van een efficiënt en flexibel elektriciteitssysteem. Het bedrijf factureert doorgaans op basis van projectvoortgang of bij oplevering van systemen. De inkomsten zijn dus projectmatig van aard, zonder abonnementsmodel, maar met relatief voorspelbare marges dankzij vaste prijsafspraken en efficiënte productie.

De omzetverdeling per segment:

Door deze positie als leverancier van complete energiesystemen bevindt Alfen zich in het hart van de energietransitie. Het bedrijf biedt geen verbruiksgoederen of consumentenelektronica, maar fysieke infrastructuur die tientallen jaren mee moet gaan. Die langetermijnoriëntatie vertaalt zich in een verdienmodel dat leunt op stabiele klantrelaties, technologische innovatie en een toenemende vraag naar slimme netoplossingen, laadcapaciteit en energieopslag. Zo bouwt Alfen stap voor stap aan de energiewereld van morgen, en verdient het onderweg zijn geld met producten die vandaag al nodig zijn.

Waarom de beurskoers instortte

Alfen was jarenlang een van de beurslievelingen op het Damrak. Het groeide met de energietransitie mee en leek niet te kunnen falen. Vanaf 2018 steeg de koers bijna onafgebroken, gevoed door de euforie rondom elektrificatie, laadpalen en energieopslag. Beleggers zagen in Alfen een Nederlands succesverhaal met Europese ambities, een technologisch groeibedrijf in een structureel groeiende markt. Maar het sentiment sloeg om. Wat begon als een normale correctie na de coronaperiode, groeide uit tot een forse koersimplosie. In nog geen twee jaar tijd verloor het aandeel ruim zeventig procent van zijn waarde.

Het keerpunt kwam toen de eerste barsten zichtbaar werden in het groeiverhaal. De onderneming, die jarenlang profiteerde van een overvloed aan subsidies en stimuleringsprogramma’s voor elektrisch rijden en netverzwaring, kreeg plots te maken met een scherpe terugval in stimuleringsbudgetten. Vooral in België, Duitsland en het Verenigd Koninkrijk verdwenen of werden EV-subsidies fors verlaagd. Ook de Europese subsidiepot voor publieke laadinfra droogde sneller op dan verwacht. Voor een bedrijf waarvan een groot deel van de omzet direct of indirect afhankelijk is van overheidsbeleid, had dat een directe impact. De vraag naar laadstations stagneerde, vooral bij publieke en commerciële projecten.

Hierdoor stagneerde de omzetgroei en begon zelfs te dalen:

Daarbij kwam dat Alfen in zijn groeijaren fors had geïnvesteerd in capaciteit. Nieuwe productiefaciliteiten in Almere, Dronten en nog twee Europese locaties moesten de verwachte volumegroei opvangen. Die uitbreiding was duur en ging gepaard met stijgende vaste lasten. Toen de orders plots vertraagden, bleek de kostendruk moeilijk te reduceren. De nieuwe fabrieken draaiden ver onder capaciteit en drukten de marges. De belofte van schaalvoordelen sloeg om in een structurele kostenlast.

Hierdoor daalde de marges van het bedrijf:

De financiële verwachtingen die het management eerder had uitgesproken, bleken onhoudbaar. Waar aanvankelijk voor 2025 nog een omzetgroei van 5 tot 10 procent en een EBITDA-marge in de hoge enkelcijferige regionen werd beloofd, moest het bedrijf die doelstellingen binnen enkele kwartalen laten varen. De nieuwe outlook, met een omzetbandbreedte van 430 tot 480 miljoen euro en marges van 5 tot 8 procent, maakte duidelijk dat het groeimomentum verdwenen was. De markt reageerde genadeloos, na elk kwartaalrapport met een bijstelling volgde een nieuwe klap op de beurs.

De onrust beperkte zich niet tot de cijfers. Ook binnen het bestuur bleef het niet stil. In het voorjaar van 2025 stapte CFO Michiel van Haasteren onverwacht op, officieel om persoonlijke redenen, maar volgens verschillende analisten speelde onenigheid over de financiële koers en de communicatie richting beleggers een rol. Zijn vertrek kwam op een moment dat beleggers juist behoefte hadden aan stabiliteit en duidelijkheid. Ook binnen de operationele top werden afdelingen gereorganiseerd, en er kwamen signalen dat strategische beslissingen, zoals de uitbreiding van de productielijnen, onder druk stonden.

Het vertrouwen van beleggers kreeg nog een klap toen bleek dat Alfen, ondanks herhaalde beloftes van verbetering, zijn eigen verwachtingen keer op keer niet haalde. De onderneming positioneerde zichzelf als technologisch groeibedrijf, maar de cijfers begonnen te lijken op die van een cyclische industriële speler. Marges daalden, de omzet stagneerde, en de vooruitzichten voor groei werden telkens verder naar beneden bijgesteld.

De waardering volgde dezelfde neerwaartse lijn. Waar Alfen tijdens de piekjaren werd verhandeld tegen een koers winstverhouding van ruim 60, is dat anno 2025 gedaald tot ongeveer -15. De premie die beleggers jarenlang bereid waren te betalen voor groeiverwachting en duurzaamheid, verdampte volledig. De markt waardeert Alfen inmiddels niet langer als groeiaandeel, maar als een traditioneel industrieel bedrijf met matige winstgroei en operationele risico’s.

De huidige PE van Alfen:

Die dalende multiple weerspiegelt meer dan alleen teleurstelling over cijfers. Ze symboliseert een vertrouwensbreuk. Beleggers vragen zich af of Alfen de beloofde transitie naar een efficiëntere, winstgedreven onderneming wel kan waarmaken. De combinatie van teruglopende subsidies, dure fabrieken, gebroken beloftes en bestuurswisselingen heeft het aandeel in een neerwaartse spiraal gebracht. Waar Alfen ooit symbool stond voor de kansen van de energietransitie, is het nu een case geworden die laat zien dat groei in deze sector niet vanzelfsprekend is.

Is het gevaar geweken, of blijven de beren op de weg?

Na twee jaar van tegenvallende cijfers, bijgestelde verwachtingen en beursafstraffingen rijst de vraag of het dieptepunt voor Alfen nu bereikt is. Sommige analisten zien de scherpe koersdaling en de lage waardering als een kans, en wijzen op de onderliggende kracht van de energietransitie, de backlog in energieopslag en de kaspositie van het bedrijf. Toch is het nog te vroeg om van herstel te spreken. Veel van de problemen die Alfen hebben getroffen, zijn structureel van aard, en kunnen niet met een enkel kostenbesparingsprogramma worden opgelost.

Een van de belangrijkste risico’s blijft de afhankelijkheid van overheidsbeleid. De scherpe terugval in EV-subsidies in meerdere Europese landen leidde tot directe druk op de omzet van de laaddivisie. Die beleidsverschuiving is geen incident, maar een bredere trend waarbij regeringen, onder druk van begrotingstekorten en veranderende politieke prioriteiten, de subsidiestromen voor mobiliteit heroverwegen. Zolang elektrisch rijden niet volledig rendabel is zonder overheidssteun, blijft de vraag kwetsbaar. Dat betekent dat Alfen’s laadactiviteiten op korte termijn lastig te sturen blijven, zeker in landen waar netcongestie en vergunningsprocedures ook nog eens vertraging veroorzaken.

Ook de structurele kostenbasis van het bedrijf baart zorgen. De productielocaties zijn ingericht op groei, maar draaien momenteel onder hun capaciteit. De vaste lasten zijn hoog, en hoewel het personeelsbestand inmiddels is teruggebracht, blijft het de vraag of de efficiencymaatregelen voldoende zijn. Mocht de vraag nog verder terugvallen of de orderinstroom opnieuw vertragen, dan kan Alfen opnieuw in de marge knel komen.

De situatie bij Energy Storage Systems oogt positiever, met een solide orderboek en aantrekkelijke marges, maar ook hier schuilt onzekerheid. De markt voor grootschalige batterijopslag groeit, maar is competitief en gevoelig voor prijsschommelingen. Batterijprijzen zijn gedaald, wat enerzijds de adoptie versnelt, maar anderzijds ook druk zet op de omzet per project. Daarnaast is het onzeker of Alfen zijn technische voorsprong kan behouden tegenover nieuwe spelers, vooral uit de Verenigde Staten en China, die met goedkopere en schaalbare oplossingen de Europese markt betreden.

Ook op governancevlak zijn er nog losse eindjes. De plotselinge vertrek van de CFO roept vragen op over de interne stabiliteit. Investeerders kijken nu vooral naar de geloofwaardigheid van het huidige bestuur en de mate waarin het management de strategische koers daadwerkelijk kan uitvoeren. Een herhaald breken van outlooks heeft het vertrouwen geschaad, en herstel daarvan kost tijd. Elke toekomstige belofte zal met scepsis worden ontvangen totdat het tegendeel bewezen is.

Tot slot speelt er nog een minder tastbaar, maar cruciaal aspect: het beurssentiment. Alfen is niet meer het favoriete groeiaandeel van de duurzame belegger, maar een geval apart geworden, in de categorie ‘wait and see’. Zolang er geen duidelijke katalysator is, zoals een overtuigend herstel in omzet, een significante winstverrassing of een grote order die vertrouwen herstelt, zal het aandeel naar verwachting in een waarderingsbandbreedte blijven hangen. In die zin is het gevaar nog niet volledig geweken. De fundamentele basis is niet kapot, maar het optimisme is verdwenen.

De waardering: tussen wantrouwen en onderliggende kracht

Wie vandaag naar de waardering van Alfen kijkt, ziet een opmerkelijk contrast. Aan de ene kant noteert het aandeel op basis van de gerapporteerde winst met een negatieve koers-winstverhouding, omdat de nettowinst over het afgelopen boekjaar onder nul is uitgekomen. Dat suggereert op het eerste gezicht een verlieslatend bedrijf, iets wat beleggers doorgaans met een grote boog vermijden. Maar aan de andere kant signaleren andere waarderingsmaatstaven juist een heel ander beeld, dat van een onderneming met substantiële kasstromen en een opmerkelijk lage waardering ten opzichte van de omzet.

De vrije kasstroom, oftewel het geld dat na alle investeringen daadwerkelijk overblijft voor aandeelhouders, is namelijk wél positief. Sterker nog, op basis van de ramingen voor 2025 bedraagt de vrije kasstroom ruim vijftig miljoen euro. Bij een beurswaarde van rond de 150 miljoen euro komt dat neer op een price-to-free-cash-flow multiple van ongeveer drie. Dat is uitzonderlijk laag, zeker voor een bedrijf dat actief is in de snelgroeiende markt voor energie-infrastructuur. Ter vergelijking, veel sectorgenoten in duurzame technologieën worden verhandeld tegen een P/FCF van tien tot vijftien, en marktleiders in batterijopslag zelfs nog hoger.

De P/FCF van Alfen lijkt aantrekkelijk:

Ook op basis van omzet ziet Alfen er goedkoop uit. De verwachte omzet voor het hele jaar ligt tussen de 430 en 480 miljoen euro. Bij de huidige marktkapitalisatie komt dat neer op een koers-omzetverhouding van circa 0,35 tot 0,4. Dat is een niveau dat doorgaans wordt gereserveerd voor zwaar cyclische industriële bedrijven zonder structurele groei, niet voor een speler in de energietransitie met een breed productportfolio en bewezen technologie. Deze waardering impliceert dat de markt weinig tot geen waarde hecht aan toekomstige groei of aan de strategische waarde van Alfen’s activiteiten.

De verklaring voor deze mismatch ligt deels in het gedaalde vertrouwen. Na meerdere teleurstellende kwartalen en een managementwissel zijn veel beleggers terughoudend geworden. De negatieve winst per aandeel versterkt dat beeld, ondanks de positieve kasstromen. Winst is boekhoudkundig, en kan tijdelijk gedrukt worden door afboekingen, investeringslasten of voorraadcorrecties. Maar vrije kasstroom weerspiegelt de werkelijke financiële ademruimte van een onderneming, en juist daar scoort Alfen verrassend goed.

Het verschil tussen winst en kasstroom wordt deels verklaard door hoge afschrijvingen en investeringen in productiefaciliteiten die niet direct terugvloeien in de winst- en verliesrekening. Die investeringen drukken de boekwinst, maar de daadwerkelijke uitgaande kasstromen zijn beheersbaar gebleven. Dat maakt Alfen momenteel tot een typisch geval waarin het boekhoudkundig verlies een scheef beeld geeft van de economische realiteit.

De markt lijkt zich daar tot op zekere hoogte van bewust. Hoewel de koers zwaar is afgestraft, is er recent voorzichtig stabilisatie zichtbaar. Analisten die verder kijken dan de kwartaalwinst, wijzen op de solide balans, de positieve kasstroom en de aantrekkelijke multiples. Zolang Alfen geen nieuwe negatieve verrassingen presenteert en de kasstroom op peil blijft, zou het aandeel op basis van deze waarderingsniveaus steun moeten vinden.

Toch is er geen sprake van hernieuwd optimisme. De extreem lage multiples weerspiegelen niet alleen wantrouwen in het management, maar ook twijfel over het businessmodel, de marges en het tempo van toekomstige groei. De markt prijst Alfen op dit moment alsof verdere krimp of stagnatie het basisscenario is. Dat kan overdreven negatief blijken, maar zolang het bedrijf de markt niet overtuigt met een sterk herstel in omzet of marges, blijft de korting gerechtvaardigd.

In dat spanningsveld tussen boekhoudkundig verlies en economische kracht bevindt Alfen zich nu. De waardering biedt potentieel voor herwaardering, maar alleen als de operationele prestaties in de komende kwartalen dat beeld ook ondersteunen. Tot die tijd blijft het aandeel een verhaal van diepe twijfel, verpakt in aantrekkelijke cijfers.

Kans of value trap?

Alfen bevindt zich in het spanningsveld tussen belofte en teleurstelling, tussen structurele groeimarkt en acute operationele pijn. Op papier is er veel wat in het voordeel van het bedrijf spreekt. De energietransitie is geen modeverschijnsel maar een jarenlang proces waarin infrastructuur, opslag en netverzwaring onmisbare schakels zijn. In die keten is Alfen technologisch goed gepositioneerd, met producten die inspelen op precies die knelpunten waar Europa nu mee worstelt: netcongestie, onbetrouwbare laadinfra en de noodzaak tot lokale energieopslag.

Ook de financiële ratio’s ogen, los van het boekhoudkundig verlies, aantrekkelijk. De vrije kasstroom is sterk, de schuldenpositie is beheersbaar en op basis van omzet of kasstroom wordt het aandeel gewaardeerd als een klassieke industriële underperformer, niet als een speler in een groeimarkt. Dat biedt potentieel voor herwaardering, vooral als het bedrijf erin slaagt de stabiliteit terug te brengen en de operationele marges te herstellen.

Maar wie alleen naar de cijfers kijkt, onderschat het bredere risico. De bedrijfstak is cyclischer dan aanvankelijk gedacht. De afhankelijkheid van overheidsbeleid is hoog, de vaste kostenbasis zwaar en de concurrentie neemt toe, zowel in EV-laadinfrastructuur als in batterijopslag. Bovendien is het vertrouwen van beleggers, analisten en mogelijk ook klanten beschadigd. Herhaaldelijk niet nagekomen beloftes, een vertrokken CFO en een management dat tot nu toe moeite heeft om met overtuiging richting te geven, maken dat Alfen niet zomaar uit de gevarenzone is.

Daarmee is Alfen op dit moment geen klassiek herstelverhaal met een duidelijke katalysator, maar eerder een complexe waardecase. De beurswaarde lijkt veel negatief nieuws in te prijzen, maar dat maakt het aandeel nog geen vanzelfsprekende koop. Wie vandaag instapt, doet dat in de hoop dat kostenmaatregelen werken, markten stabiliseren en het management het tij weet te keren. Voor wie bereid is dat risico te dragen, biedt Alfen potentieel veel opwaarts. Maar zolang het bedrijf de belofte niet omzet in tastbare resultaten, blijft de kans reëel dat deze lage waardering geen koopje is, maar een signaal van blijvende twijfel.

De conclusie is dan ook dubbelzinnig: Alfen is een kans voor wie vertrouwen heeft in een langzaam herstel en gelooft in de structurele rol van het bedrijf binnen de energietransitie. Tegelijkertijd is het een potentiële value trap voor wie onderschat hoe taai de combinatie van operationele problemen en beschadigd vertrouwen kan zijn. Geduldige beleggers met een lange horizon en sterke risicobeheersing kunnen hier hun voordeel doen, maar het is allerminst een aandeel voor de opportunist.

Wat is Nike, wat doet het en hoe verdient het geld?

Nike is wereldwijd de grootste producent van sportartikelen en een van de meest herkenbare merken ter wereld. Het bedrijf werd in 1964 opgericht onder de naam Blue Ribbon Sports, en nam in 1971 de naam Nike aan, vernoemd naar de Griekse godin van de overwinning. Inmiddels is het hoofdkantoor gevestigd in Beaverton in de staat Oregon en is Nike actief in meer dan 190 landen. De producten van het bedrijf lopen uiteen van sportkleding en schoenen tot accessoires en sporttechnologie, maar de kern van het verdienmodel is al tientallen jaren grotendeels onveranderd gebleven: hoogwaardige sportproducten verkopen tegen een premium prijs, gedragen door de kracht van het merk.

De bekendste schoenen van Nike, de Air Jodans:

De kernactiviteit van Nike draait om het ontwerpen, produceren en verkopen van sportschoenen, kleding en accessoires. De grootste en belangrijkste productcategorie is schoeisel, dat verantwoordelijk is voor meer dan zestig procent van de totale omzet.

Hieronder vallen iconische lijnen zoals de Air Max, Jordan en de atleetgerichte series zoals LeBron en Pegasus. Naast schoenen ontwikkelt Nike sportkleding, van functionele trainingspakken tot lifestylegerichte producten die inspelen op modetrends. Ook accessoires zoals sporttassen, sokken, caps en sporthorloges maken deel uit van het assortiment, al dragen deze minder bij aan de totale omzet.

De omzetverdeling van Nike:

Nike verdient zijn geld op twee manieren, via verkoop aan groothandels zoals Foot Locker en Zalando, en via directe verkoop aan consumenten, zowel in eigen winkels als online. Waar de directe verkoop jarenlang de snelste groeier was, is die trend inmiddels gekeerd. De omzet uit het zogeheten direct-to-consumer model loopt terug, doordat consumenten vaker kiezen voor goedkopere alternatieven en retailers agressiever kortingen aanbieden. Daarmee wint de traditionele wholesale verkoop weer terrein, maar wel tegen lagere marges, omdat Nike via die route minder controle heeft over prijzen, marketing en de klantbeleving.

De omzetverdeling van Nike:

Marketing is bij Nike geen ondersteunende functie maar een fundamenteel onderdeel van het verdienmodel. Het bedrijf besteedt jaarlijks miljarden aan sponsorcontracten met topsporters, sportteams en wereldwijde campagnes. Beroemdheden zoals Michael Jordan, Serena Williams, Cristiano Ronaldo en LeBron James zijn niet alleen sporticonen maar ook het gezicht van Nike’s merkverhaal. Via krachtige reclamecampagnes, sociale media en sponsorprojecten weet Nike zijn merk constant relevant te houden, niet alleen in de sportwereld maar ook als cultureel fenomeen.

Wat betreft de productie hanteert Nike een asset-light model. Het bedrijf produceert vrijwel geen artikelen in eigen beheer maar werkt met een netwerk van externe producenten in onder andere Vietnam, Indonesië en China. Deze uitbestedingsstructuur houdt de vaste kosten laag en verhoogt de flexibiliteit, maar maakt het bedrijf ook afhankelijk van politieke stabiliteit, arbeidsomstandigheden en toeleveringsketens in lagelonenlanden.

De winstgevendheid van Nike komt voort uit schaalvoordelen, merksterkte en een efficiënte kostenstructuur. De brutomarge ligt doorgaans tussen de 43 en 45 procent, wat uitzonderlijk hoog is in de kledingsector. Dankzij de premium positionering en het wereldwijde bereik blijft het bedrijf in staat om relatief hoge prijzen te vragen, zelfs in economisch onzekere tijden. Hierdoor is Nike in staat om jaar in, jaar uit aanzienlijke kasstromen te genereren en een hoog rendement op het geïnvesteerde kapitaal te behalen.

Nike is dus veel meer dan een sportartikelenproducent. Het is een merkecosysteem dat sport, mode, technologie en cultuur naadloos met elkaar verbindt. De waarde van het bedrijf zit niet alleen in de producten zelf, maar in de manier waarop Nike erin slaagt om wereldwijd een emotionele band op te bouwen met zijn klanten. Die combinatie van schaalgrootte, merkbeleving, distributiemacht en operationele efficiëntie maakt Nike tot een uitzonderlijk sterke speler in de wereldwijde consumentenmarkt.

Waar ging het mis bij Nike?

Lange tijd leek Nike onaantastbaar. Als dominante speler in sportkleding, met een wereldwijd distributienetwerk en een ijzersterk merk, stond het bedrijf symbool voor schaalbare groei en operationele slagkracht. Toch raakte dat beeld de afgelopen jaren langzaam, maar steeds zichtbaarder, aan het wankelen. Wat begon als een lichte groeivertraging, ontwikkelde zich tot een breder vertrouwenstekort. Zowel beleggers als analisten zijn inmiddels kritischer op de keuzes die Nike heeft gemaakt. Een combinatie van toenemende concurrentiedruk, mislukte strategieën en interne instabiliteit heeft het fundament van het merk zichtbaar aangetast.

Een van de grootste strategische misstappen was de geforceerde omvorming naar een direct-to-consumer model. Nike zette zwaar in op het afbouwen van groothandelspartners en het versterken van eigen verkoopkanalen, vooral online. In theorie zou dat moeten leiden tot hogere marges, meer klantdata en een sterkere relatie met de consument. In de praktijk bleek het complexer. Het verdwijnen van grote partners zoals Foot Locker leidde niet alleen tot omzetverlies, maar ook tot een verminderde zichtbaarheid in de winkelstraat, vooral buiten de grote steden. De eigen winkels en webshop konden dat gat onvoldoende opvullen, en de beloofde margevoordelen kwamen onder druk te staan door stijgende marketing- en fulfilmentkosten.

Daarbovenop kreeg Nike te maken met felle concurrentie, juist in het premiumsegment waar het zijn grootste kracht dacht te hebben. Merken als Lululemon en On Running wisten met een sterk lifestyle-verhaal en innovatieve producten marktaandeel af te snoepen, vooral bij jonge, stedelijke consumenten. Ook Adidas keerde terug als geduchte tegenstander, geholpen door samenwerkingen met ontwerpers, artiesten en influencers die Nike’s culturele relevantie ondermijnden. In de schoenenmarkt kwam daar nog eens de opmars van nichemerken bij, zoals Hoka en New Balance, die zich profileren met technologie en comfort in plaats van merkgeschiedenis. Het resultaat was dat Nike zijn prijszettingsmacht gedeeltelijk verloor. De producten werden minder onderscheidend en promotiegedreven verkoop nam toe, wat afbreuk deed aan het premiumimago.

Een aantal sterke concurrenten van Nike:

De problemen werden verergerd door externe factoren zoals importheffingen en geopolitieke spanningen. In meerdere regio’s, waaronder China en Europa, kreeg Nike te maken met hogere kosten voor logistiek, materiaal en distributie. Tegelijkertijd daalde de omzetgroei in China, ooit een kernmarkt voor expansie, mede door nationalistische sentimenten en de opkomst van lokale concurrenten zoals Anta en Li-Ning. Die verschuiving legde bloot hoe afhankelijk het bedrijf was geworden van enkele sleutelmarkten.

Ook intern bleef het niet onrustig. De afgelopen jaren kende Nike meerdere wisselingen in het leiderschap, zowel in de top als op operationeel niveau. Sinds het aantreden van CEO John Donahoe, afkomstig uit de techsector, zijn er forse investeringen gedaan in digitalisering en e-commerce. Maar de resultaten daarvan bleven achter bij de verwachtingen. Het vertrek van verschillende senior executives binnen marketing,

productontwikkeling en supply chain management leidde tot strategische ruis en een afnemende coherentie in de koers van het bedrijf. Terwijl de wereld om Nike heen veranderde, had het management moeite om met voldoende snelheid en scherpte te reageren.

Zo is een beeld ontstaan van een bedrijf dat te lang op de automatische piloot heeft geopereerd. De kracht van het merk, jarenlang een vanzelfsprekend voordeel, begint scheurtjes te vertonen. De consument is kritischer, het concurrentieveld drukker, en de strategieën die tien jaar geleden werkten, blijken minder effectief in een wereld waar data, snelheid en community belangrijker zijn dan ooit. Nike is nog steeds een reus in sportkleding, maar het is duidelijk dat de vanzelfsprekende dominantie voorbij is. De markt kijkt niet langer alleen naar omzetgroei, maar vraagt zich af of het bedrijf zijn premiumpositie weet te behouden in een wereld die fundamenteel is veranderd.

De waardering: premium prijs met scheurtjes in de onderbouwing

Nike heeft historisch altijd tegen een premium waardering op de beurs genoteerd. Beleggers waren bereid een hoge koers-winstverhouding te betalen vanwege de combinatie van sterke merkpositionering, consistente groei, hoge marges en een solide kapitaalallocatiebeleid. Die premie is, ondanks een verzwakt operationeel momentum, nog steeds deels aanwezig. Maar de fundamenten onder die waardering zijn de laatste jaren minder vanzelfsprekend geworden.

Op dit moment noteert Nike tegen een koers-winstverhouding van meer dan 30, wat uitzonderlijk hoog is in vergelijking met andere kleding- en consumentengoederenaandelen. Die multiple is bovendien gebaseerd op een verwachte winst per aandeel die historisch laag is, mede door margedruk, kosteninflatie en tegenvallende verkopen in kernmarkten. In absolute termen is de winst gedaald, wat betekent dat de PE niet is gestegen door optimisme, maar juist door het terugvallen van de winstbasis. Dat maakt de waardering kwetsbaar: als de winst nog verder onder druk komt, of het herstel langer uitblijft, kan het aandeel snel zijn glans verliezen in de ogen van beleggers die uitgaan van premium prestaties.

De PE van Nike:

Daarbij komt dat de marges de afgelopen jaren systematisch zijn afgebrokkeld. De brutomarge, ooit ruim boven de 45 procent, is gedaald naar niveaus rond de 42 procent, en de operationele marge is teruggevallen onder de 1 procent. Dat lijkt misschien marginaal, maar op miljardenomzetten vertaalt zich dat naar honderden miljoenen aan verminderde winstcapaciteit. De hogere marketinguitgaven, stijgende distributiekosten en afnemende prijszettingsmacht dragen hier allemaal aan bij.

De gedaalde marges van Nike:

Tegelijkertijd blijft Nike op andere vlakken aantrekkelijk voor langetermijnbeleggers. Het bedrijf keert een stabiel en groeiend dividend uit, met een huidig dividendrendement dat boven de 1,5 procent ligt. Daarnaast blijven aandeleninkopen een belangrijk instrument in de kapitaalstrategie. Jaarlijks koopt Nike voor miljarden aan eigen aandelen terug, wat de winst per aandeel ondersteunt en op termijn waarde creëert voor aandeelhouders, zelfs als de totale winstgroei tijdelijk stagneert.

Die kapitaaldiscipline maakt Nike voor veel beleggers nog steeds aantrekkelijk. De balans is sterk, de vrije kasstroom blijft solide en de dividendgroei is al meer dan twintig jaar onafgebroken. Dat zijn kenmerken van een blue chip aandeel waar pensioenfondsen en defensieve investeerders zich graag aan vastklampen. De vraag is alleen of deze fundamenten voldoende zijn om de huidige waardering te blijven rechtvaardigen, zolang de operationele prestaties achterblijven en de marges blijven krimpen.

Nike: kans of value trap?

Nike blijft zonder twijfel een van de krachtigste consumentenmerken ter wereld. De herkenbaarheid van het swoosh-logo, de culturele impact van de Jordan-lijn en de wereldwijde associatie met topsport maken het merk nog steeds uniek. Die merkwaarde is niet zomaar verdwenen. Ondanks de operationele tegenwind zijn miljoenen consumenten nog altijd bereid een premiumprijs te betalen voor Nike-producten, en in veel markten behoudt het bedrijf zijn dominante positie. In tijden van onzekerheid is zo’n merkinfrastructuur een waardevol strategisch anker.

De gedaalde beurskoers van Nike:

Maar dat anker is de laatste jaren minder stevig gebleken dan veel beleggers hadden gehoopt. De direct-to-consumer strategie, die aanvankelijk werd gepresenteerd als de volgende groeigolf, heeft niet gebracht wat ervan werd verwacht. De afbouw van groothandelspartners leidde tot omzetverlies en verminderde zichtbaarheid, terwijl het eigen retail- en e-commercekanaal niet krachtig genoeg bleek om dat op te vangen. In plaats van hogere marges en meer controle leverde de strategie vooral hogere kosten en strategische rigiditeit op. Concurrenten wisten ondertussen wel marktaandeel te winnen, zowel op technologie, design als op communityvorming.

Wat het verhaal ingewikkelder maakt, is de beurswaardering. Ondanks de dalende marges en het terugvallen van de winst, noteert het aandeel nog steeds tegen een koers-winstverhouding van boven de dertig. Dat impliceert dat de markt Nike blijft behandelen als een groeibedrijf, terwijl de recente prestaties juist wijzen op stagnatie, vertraging en structurele druk. De steun komt momenteel vooral van de solide vrije kasstroom, het stabiele dividend en het omvangrijke inkoopprogramma van eigen aandelen. Maar die factoren zijn geen oneindige compensatie voor strategische zwakte.

Of Nike op dit niveau een koopje is of juist een valkuil, hangt volledig af van de vraag of het management de juiste koers weet te hervinden. Als het bedrijf in staat is om zijn premiumpositie te heroveren, nieuwe productlijnen te laten aansluiten bij veranderende consumentensmaak, en tegelijk operationele discipline terug te brengen, dan ligt er aanzienlijke opwaartse ruimte. Maar zolang de strategische koers blijft haperen en marges verder onder druk staan, loopt het risico dat de markt uiteindelijk ook het geduld verliest.

Nike is dus geen instortend bedrijf, maar ook geen vanzelfsprekende koop. Het is een merk met een ijzersterk verleden, een onmiskenbare culturele kracht, maar ook met actuele strategische zwakte. Voor beleggers met lange adem en vertrouwen in herstel biedt het aandeel kansen, maar voor wie hoopt op snelle groei of onmiddellijke waardestijging, loert het gevaar van een value trap. In deze fase is Nike vooral een aandeel dat meer belooft dan het op korte termijn waarmaakt.

Evolution AB:Marktleider in live casinotechnologie met een schaalbaar verdienmodel

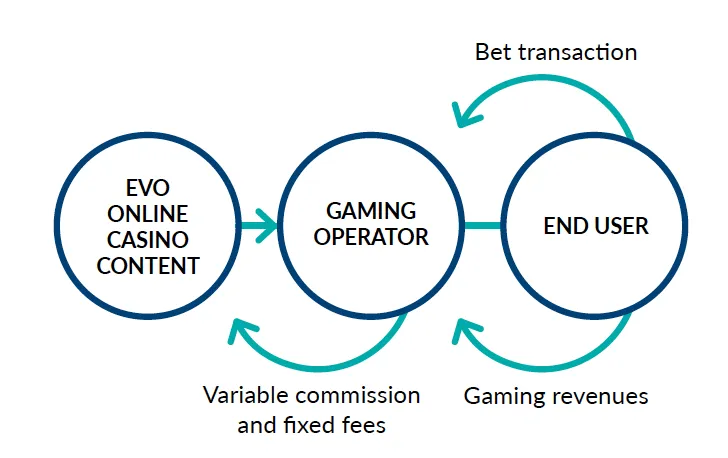

Evolution AB is een Zweeds technologiebedrijf dat zich volledig richt op de ontwikkeling en levering van online casinospellen, maar dan uitsluitend op business-to-businessbasis. Dat betekent dat het bedrijf zelf geen gokplatform exploiteert, maar zijn technologie en spellen verkoopt aan ruim achthonderd gokbedrijven wereldwijd. Denk hierbij aan grote namen als Bet365, LeoVegas of DraftKings. Die partijen gebruiken het platform van Evolution om hun spelers live casinospellen aan te bieden, zoals roulette, blackjack en baccarat, vaak aangevuld met innovatieve spelshows en online slotmachines.

Het verdienmodel van Evolution:

Wat Evolution uniek maakt binnen de industrie, is de focus op twee specifieke segmenten: live casinospellen en zogeheten RNG-games. In het eerste segment ligt de absolute kern van het verdienmodel. Live casinospellen zijn interactieve spellen met echte dealers die in realtime via video worden gestreamd naar de speler, alsof deze zich aan een fysieke speeltafel bevindt. De dealer draait daadwerkelijk aan het roulettewiel of deelt de kaarten uit in een professionele studiouitvoering, terwijl duizenden spelers tegelijk digitaal kunnen deelnemen. Het tweede segment, RNG (Random Number Generator) games, omvat softwarematige kansspelen zoals slots en digitale tafelspellen, waarbij de uitkomst wordt bepaald door algoritmes in plaats van een live dealer. Hoewel RNG qua omzet kleiner is, groeit dit segment in strategisch belang door eerdere overnames van spelers zoals NetEnt en No Limit City.

De omzetverdeling per segment:

Het verdienmodel van Evolution is grotendeels variabel. De onderneming ontvangt van haar klanten een fee die meestal bestaat uit een percentage van de brutowinst die een casino genereert met de spellen van Evolution. Met andere woorden: als een speler bij een online casino roulette speelt op het Evolution-platform, dan ontvangt Evolution een deel van de omzet minus de winst die de speler eventueel heeft behaald. Dit zorgt voor een sterke incentive voor zowel Evolution als haar klanten om het spelaanbod zo aantrekkelijk en efficiënt mogelijk te maken. Naast dit commissiemodel ontvangt Evolution ook vaste licentiekosten, bijvoorbeeld voor de afname van specifieke spellen, exclusieve tafels of technische integraties. Vooral bij grotere partijen zoals Amerikaanse operators worden soms ook volledige studio’s op maat gebouwd, waarvoor aparte contracten worden gesloten.

De kracht van dit model zit in de schaalbaarheid. Terwijl een fysiek casino gebonden is aan het aantal tafels, stoelen en personeel, kan een enkele digitale tafel van Evolution tienduizenden spelers tegelijk bedienen. De kostenstructuur blijft daarbij grotendeels vast, terwijl de opbrengsten per extra speler exponentieel kunnen toenemen. Hierdoor realiseert Evolution extreem hoge marges, met een operationele marge die historisch ruim boven de 60 procent ligt. De kasstromen zijn robuust, het investeringsniveau relatief beperkt en de kapitaalintensiteit is laag.

Sinds de oprichting in 2006 is het bedrijf uitgegroeid tot marktleider in Europa en Azië, met een toenemende aanwezigheid in Noord-Amerika en Latijns-Amerika. Meer dan de helft van de omzet komt uit zogeheten “grijze markten”, jurisdicties waar online gokken niet expliciet verboden maar ook niet volledig gereguleerd is. Deze markten brengen risico’s met zich mee, maar bieden tegelijkertijd ook ruimte voor snelle expansie zolang wetgeving dat toelaat. In gereguleerde markten beschikt Evolution over tientallen licenties, waaronder in het Verenigd Koninkrijk, Italië, Spanje, Malta, de Verenigde Staten en Canada.

De inkomsten zijn geografisch verspreid, maar de margestructuur verschilt per regio. In Azië en Europa behaalt het bedrijf de hoogste winstbijdragen per speler, terwijl Noord-Amerika, ondanks sterke groei, juist lagere marges laat zien door strengere regelgeving en hogere personeelskosten. Om aan lokale eisen te voldoen, bouwt Evolution in sommige landen afzonderlijke studio’s, wat schaalvoordelen op korte termijn beperkt maar lange termijn markttoegang garandeert.

De regionale omzetspreiding van Evolution AB:

Tot slot investeert het bedrijf fors in innovatie. Elk jaar worden meer dan honderd nieuwe spellen gelanceerd, variërend van klassieke varianten tot compleet nieuwe spelvormen die entertainment combineren met kansspel. Ook experimenteert Evolution met crossovers tussen live games en videospelachtige formats, zoals “game shows” waarbij spelers invloed uitoefenen op het verloop van het spel. Dit houdt het spelaanbod fris en aantrekkelijk voor een jonger publiek en maakt het platform minder gevoelig voor commoditisering.

Waar het mis ging, cyberaanvallen, rechtszaken en verslechterend sentiment

Evolution stond jarenlang te boek als het onbetwiste groeifenomeen binnen de Europese techsector. Een combinatie van hypergroei, torenhoge marges en een ogenschijnlijk onaantastbare marktpositie maakten het aandeel geliefd bij zowel groeibeleggers als value-investeerders. Maar sinds eind 2023 is er een duidelijke kentering zichtbaar. De omzetgroei vertraagt, de marges staan onder druk, het vertrouwen van beleggers brokkelt af, en zelfs de eerder ongenaakbare waardering is in verval geraakt. Wat is er precies gebeurd?

De stagnerende omzetgroei van Evolution:

De eerste grote barst in het vertrouwen ontstond in Azië, inmiddels Evolutions grootste en meest winstgevende markt. Begin 2024 werd het bedrijf geconfronteerd met een nieuwe golf van cybercriminaliteit. Daarbij werden geen directe aanvallen uitgevoerd op Evolution zelf, maar werd de infrastructuur misbruikt door partijen die via zogeheten pirate mirrors toegang boden tot illegale kopieën van de live casinospellen. Om dit tegen te gaan nam Evolution stevige tegenmaatregelen. Te stevig, zo bleek in het derde kwartaal van 2025.

Het bedrijf gaf toe dat de eigen systemen legitieme gebruikers begonnen te blokkeren. In de poging fraude te weren, werden ook echte spelers de toegang ontzegd. De CEO omschreef het zelf als “over-extending”, waarbij de balans tussen beveiliging en klantvriendelijkheid volledig doorsloeg. Dit had directe gevolgen voor de omzet, de regio Azië boekte een jaar op jaar daling van 6 procent, met een scherpe krimp van 10 procent op kwartaalbasis. En dit in een markt waar Evolution traditioneel de hoogste marges boekt. Volgens het management is er inmiddels een nieuw evenwicht gevonden, maar van volledige controle is geen sprake, de situatie blijft instabiel, en het is onduidelijk of het probleem ooit volledig opgelost kan worden.

Parallel aan deze operationele problemen speelde er een ander front, juridische strijd. In 2021 werd Evolution beschuldigd van het faciliteren van gokdiensten in niet gereguleerde markten. Destijds bleek de aanklacht afkomstig van een anoniem rapport. Inmiddels is duidelijk geworden dat concurrent Playtech achter die beschuldiging zat, via een ingehuurd intelligencebedrijf. Hoewel dit Evolution deels vrijpleit van externe schuld, heeft de langdurige affaire reputatieschade veroorzaakt. De juridische nasleep loopt nog en zal zich waarschijnlijk voortslepen tot diep in 2026. Dergelijke rechtszaken zorgen voor afleiding, onzekerheid en potentieel hoge juridische kosten.

De optelsom van deze factoren leidde ertoe dat Evolution in het derde kwartaal van 2025 voor het eerst in zijn geschiedenis een daling in jaaromzet rapporteerde. De netto omzet kwam uit op 507 miljoen euro, 2 procent lager dan een jaar eerder. Nog belangrijker, de kernactiviteit Live Casino daalde 3 procent op jaarbasis, terwijl juist dit segment jarenlang de motor was van de exponentiële groei. De groei kwam nu, voor het eerst, van de veel kleinere RNG-divisie. Tegelijkertijd zakte de operationele marge terug van 63 procent naar 58 procent, het laagste niveau in jaren. Ook de EBITDA-marge daalde, ondanks besparingen, en het rendement per medewerker viel terug tot een dieptepunt van 32 duizend euro, wat wijst op afnemende schaalvoordelen.

De dalende marges van Evolution:

Ook op de beurs was de reactie scherp. Waar het aandeel Evolution eerder een premie kreeg vanwege de dominante marktpositie en groeivooruitzichten, noteert het inmiddels tegen een koers winstverhouding van ongeveer 10. De multiple reflecteert een nieuw narratief, Evolution is niet langer het razendsnel groeiende techwonder, maar een bedrijf dat zijn groeimotor opnieuw moet uitvinden, onder verhoogde druk van regulering, criminaliteit en juridische dreiging.

Lage waardering biedt stevige bodem in afwachting van herstel

Waar Evolution jarenlang tegen torenhoge waarderingen werd verhandeld, is het aandeel inmiddels in een andere categorie beland. Sinds de top in 2021 is de koers meer dan gehalveerd, en hoewel dat deels samenvalt met de vertraging in omzetgroei en de recente tegenwind in Azië, is de reactie van de markt extreem scherp geweest. Inmiddels noteert Evolution tegen een koers-winstverhouding van ongeveer 10, een niveau dat doorgaans wordt voorbehouden aan cyclische of structureel krimpende bedrijven, niet aan een speler met brutomarges boven de 65 procent en vrije kasstroommarges die de 67 procent aantikken.

De PE van Evolution AB lijkt aantrekkelijk:

Op basis van de huidige waardering is het impliciete rendement voor aandeelhouders bijzonder aantrekkelijk geworden. Evolution keert namelijk fors uit aan zijn investeerders. De combinatie van het dividendrendement en de jaarlijkse aandeleninkoop (buybacks) komt op dit moment uit op ongeveer 9,5 procent. Dat betekent dat een belegger, zelfs bij nul procent winstgroei en zonder enige meervoudige herwaardering van de koers-winstverhouding, al bijna tien procent rendement per jaar mag verwachten, puur op basis van kapitaalallocatie en kasstroomteruggave.

Deze situatie plaatst Evolution in een zeldzame positie. De onderneming bevindt zich operationeel gezien in een overgangsfase, waarin groei tijdelijk onder druk staat en de markten onzeker blijven over de uitkomst van het cyberconflict in Azië. Maar tegelijk is de onderliggende kasstroomproductie zo krachtig dat het aandeel een quasi-obligatiekarakter begint te krijgen, met een uitkeringsrendement dat ruimschoots boven de gemiddelde rente op staatsobligaties ligt.

Voor beleggers die geloven dat Evolution zijn groeipad in de komende jaren weer kan hervatten, biedt de huidige waardering dus een aantrekkelijk instappunt. En voor wie daar minder zeker van is, blijft het aandeel op deze niveaus een solide valueplay met sterke marges, robuuste cashflow en een gulle uitkeringspolitiek als onderliggende steunbalk.

Kans of value trap?

Na de dramatische koersdaling, de operationele tegenvallers in Azië en de juridisch beladen tegenwind uit de rechtszaal, is de twijfel begrijpelijk. Evolution is niet langer het onbetwiste groeiaandeel dat het ooit was. De glans is eraf, het vertrouwen is geschaad en de marges staan voor het eerst in jaren onder druk. Toch zijn niet alle fundamenten verdwenen. De onderneming draait nog altijd met indrukwekkende vrije kasstromen, de brutomarges blijven bovengemiddeld en het productaanbod is nog steeds onovertroffen binnen het live casino-segment.

Wat Evolution momenteel onderscheidt, is de waardering. Met een koers-winstverhouding rond de 10 en een gecombineerd rendement uit dividend en aandeleninkoop van bijna 10 procent, ligt de lat voor teleurstelling opmerkelijk laag. In tegenstelling tot veel andere groeibedrijven hoeft Evolution niet terug te keren naar explosieve groei om aandeelhouders te belonen. De huidige prijs reflecteert een scenario van stagnatie. Elk teken van herstel, in de vorm van een opgelost cyberprobleem in Azië, versnelling in de Amerikaanse markt of stabilisatie van marges, kan dus disproportioneel veel effect hebben op de koers. De asymmetrie is opvallend: het neerwaarts risico lijkt ingeprijsd, terwijl het opwaarts potentieel grotendeels genegeerd wordt.

Dat maakt Evolution geen gegarandeerde winnaar, maar het maakt het wel een interessante kans. De belangrijkste voorwaarde is tijd: beleggers moeten bereid zijn om tijdelijke ruis en strategische vertragingen uit te zitten. Voor wie dat geduld op kan brengen en een voorkeur heeft voor bedrijven die ook zonder groei aantrekkelijk zijn, kan Evolution zich ontpoppen als meer dan een value play, het zou zomaar weer een compounder kunnen worden.

Drie gevallen, drie uitkomsten

Hoewel alle drie de bedrijven recent onder druk stonden op de beurs, is de aard van de problemen en de investeringscasus fundamenteel verschillend.

Nike heeft te maken met strategische misstappen en toenemende concurrentie, maar de kern van het bedrijf, een van ’s werelds sterkste merken met een loyale klantenbasis, staat nog altijd overeind. De marges zijn onder druk komen te staan en de premiumstrategie hapert, maar operationeel blijft Nike winstgevend en solide. De keerzijde is de waardering, ondanks een winstdip noteert het aandeel nog altijd tegen een stevige multiple, wat de ruimte voor koersherstel beperkt zolang er geen duidelijke groeiversnelling komt. Nike blijft daarmee eerder een hold dan een koopkans.

Alfen bevindt zich in een compleet andere situatie. Het bedrijf kampt met structurele problemen in meerdere segmenten, ziet de marges krimpen ondanks kostenbesparingen en heeft zijn omzetdoelen al meermalen moeten verlagen. De energietransitie blijft een aantrekkelijk langetermijnverhaal, maar op korte termijn is het vooral een verhaal van krimp, onzekerheid en concurrentiedruk. Gezien de neerwaarts bijgestelde verwachtingen en het verlies aan marktdynamiek is Alfen op dit moment eerder een speculatieve sell dan een koopwaardige dip.

Evolution ten slotte combineert een scherpe koersdaling met een nog altijd indrukwekkend operationeel profiel. Ja, de groei hapert, vooral in Azië, en de marges staan onder druk. Maar het bedrijf blijft zeer winstgevend, keert rijkelijk uit aan aandeelhouders en heeft een marktleiderschap dat nog niet serieus bedreigd wordt. De waardering weerspiegelt inmiddels een scenario van stagnatie, terwijl er in werkelijkheid nog veel goed kan gaan. Dit maakt Evolution tot een interessante buy voor beleggers die geloven in herstel, maar zelfs zonder dat, al goed worden beloond via kasstroom en buybacks.