2 goedkope aandelen: $70 miljard herstelplan en zeldzame korting

- Arne Verheedt

- 11 jun

- 4 minuten om te lezen

In het kort:

Deze 2 goedkope aandelen worden heel verschillend afgestraft: door EV-twijfel en door jaren van marktaandeelverlies.

Aandeel 1 zet een herstelplan van $70 miljard tegenover een koers die veel pessimisme lijkt in te prijzen.

Aandeel 2 noteert lager dan beleggers gewend zijn, maar de vraag is of de eerste elektrische wagen een kans of waarschuwing is.

Ik vind de autosector vaak een lastige plek om koopjes te zoeken. De marges zijn dun, de concurrentie is hard en een goedkoop aandeel is er meestal niet zonder reden. Toch zijn er momenten waarop de markt twee bedrijven over dezelfde kam scheert, terwijl de onderliggende verhalen totaal anders zijn.

Dat maakt Ferrari en Stellantis nu interessant. Beide aandelen staan onder druk, maar om bijna tegenovergestelde redenen. Ferrari is nog altijd een uitzonderlijk winstgevend luxemerk, maar beleggers twijfelen aan de elektrische toekomst. Stellantis is juist een klassieke herstructureringscase: lage verwachtingen, zwakke koers en een plan van $70 miljard dat het vertrouwen moet herstellen.

Waarom deze 2 goedkope auto-aandelen nu opvallen

Ferrari en Stellantis zijn allebei autobedrijven, maar eigenlijk horen ze niet in dezelfde beleggingscategorie. Ferrari verkoopt schaarste, status en merkbeleving. Stellantis verkoopt volume, platforms, betaalbare modellen en schaal. De ene moet bewijzen dat elektrificatie zijn exclusiviteit niet beschadigt. De andere moet bewijzen dat het nog genoeg relevante auto's kan bouwen om verloren terrein terug te winnen.

Juist dat contrast maakt de situatie boeiend. Bij Ferrari gaat het vooral om de vraag hoeveel premie beleggers nog willen betalen voor kwaliteit. Bij Stellantis gaat het om de vraag hoeveel herstelpotentieel er overblijft als een bedrijf uit een periode van zwakte kruipt. In beide gevallen is de waardering aantrekkelijker geworden, maar het soort risico is compleet anders.

Ferrari: zelden goedkoop, maar nu wel kwetsbaarder

Ferrari is geen gewoon auto-aandeel. Het bedrijf houdt de productie bewust beperkt, waardoor exclusiviteit een belangrijk deel van het verdienmodel blijft. Wie een Ferrari koopt, koopt niet alleen een auto, maar toegang tot een merkwereld waarin schaarste, historie en prijszettingsmacht samenkomen.

Dat zie je terug in de marges. Waar veel massaproducenten bij economische tegenwind snel onder druk komen, heeft Ferrari een klantenbasis die minder gevoelig is voor rente, consumentenvertrouwen en benzineprijzen. De ultrarijke koper stelt een aankoop misschien uit, maar hoeft meestal niet af te haken omdat de maandlasten te hoog worden.

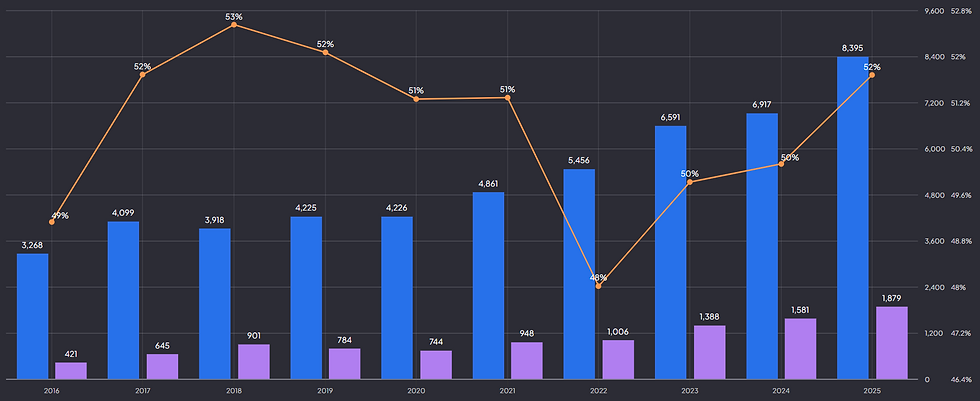

Ferrari's indrukwekkende brutomarge, omzet- en winstgroei:

Toch is er nu een barstje in het vanzelfsprekende vertrouwen. De eerste volledig elektrische Ferrari, de Luce, is een duidelijke breuk met het traditionele beeld van het merk. Het ontwerp en de positionering roepen discussie op, juist omdat Ferrari zo lang kon teren op emotie, geluid, motorsport en mechanische beleving. Een elektrische Ferrari kan commercieel slagen, maar beleggers vragen zich terecht af of de merkpremie intact blijft.

Daarom is de lagere waardering interessant, maar niet zonder gevaar. Ferrari blijft een uitzonderlijk bedrijf, alleen is de onzekerheid groter dan bij een normale modelintroductie. Als de Luce nieuwe kopers aantrekt zonder de trouwe achterban te vervreemden, kan de huidige twijfel achteraf overdreven lijken. Als de auto vooral symbool wordt van merkverwarring, kan zelfs Ferrari's premiumwaardering onder druk blijven.

Ferrari staat onder druk mede door nieuwe volledige elektrische wagen Luce:

Stellantis: $70 miljard om het vertrouwen terug te kopen

Stellantis zit aan de andere kant van het spectrum. Hier draait het niet om exclusiviteit, maar om herstel. De koers is de voorbije jaren hard geraakt door marktaandeelverlies, tegenvallende modellen en twijfels over de slagkracht in Noord-Amerika. Dat is precies de regio waar merken als Jeep en Ram juist sterk zouden moeten zijn.

De nieuwe topman Antonio Filosa wil daar verandering in brengen met een vijfjarig plan van $70 miljard. Ongeveer 70% van de wereldwijde productinvesteringen moet naar kernmerken als Jeep, Ram, Peugeot, Fiat en de commerciële tak Pro One gaan. Dat klinkt ambitieus, maar de kern is eigenlijk vrij eenvoudig: minder versnippering, meer focus en aantrekkelijkere modellen.

$70 miljard moet Stellantis opnieuw helpen naar meer aantrekkelijkere modellen:

Wie dit soort waarderingsverschillen beter wil leren beoordelen, heeft meer nodig dan alleen koersgrafieken. Binnen De Belegger kijken we juist naar de combinatie van cijfers, waardering, risico en portefeuillekeuzes. Met kortingscode WINST krijg je tijdelijk 50% korting en toegang tot diepgaande analyses, portefeuille-updates, transacties en een actieve community die helpt om scherper te blijven denken.

Voor beleggers is vooral het betaalbaarheidsdeel belangrijk. Nieuwe auto's zijn in de VS voor veel huishoudens te duur geworden, met gemiddelde transactieprijzen rond de $50.000. Stellantis wil tegen het einde van dit decennium in Noord-Amerika negen modellen onder $40.000 lanceren, waarvan twee zelfs onder $30.000. Dat kan de marges drukken, maar het kan ook precies zijn wat nodig is om volumes, fabriekbezetting en marktaandeel te herstellen.

Het management mikt richting 2030 op een aangepaste operationele marge van 8% tot 10% in Noord-Amerika, 35% volumegroei en 25% omzetgroei in die regio. Dat zijn stevige doelen voor een bedrijf dat eerst weer moet bewijzen dat de uitvoering beter wordt. Maar bij een aandeel dat al veel teleurstelling weerspiegelt, hoeft niet alles perfect te gaan om de markt positief te verrassen.

Koopkans of klassieke valkuil?

Het gevaar bij beide namen is dat beleggers het woord goedkoop te snel verwarren met veilig. Ferrari is goedkoper dan beleggers gewend zijn, maar blijft geen laag gewaardeerd aandeel in absolute zin. Je betaalt nog altijd voor een topmerk met hoge verwachtingen. Stellantis is optisch veel goedkoper, maar daar koop je ook een herstelverhaal met meer operationele rommel.

Ik zou Ferrari daarom eerder zien als een kwaliteitsbedrijf dat tijdelijk door een geloofwaardigheidsvraag gaat. Stellantis is meer een turnaround met hefboom: als het plan werkt, kan de koers stevig herstellen, als de uitvoering hapert, blijft goedkoop vooral goedkoop om een reden.

Mijn conclusie is dat Ferrari de sterkere onderneming blijft, maar Stellantis mogelijk de scherpere verrassing biedt als het herstelplan tractie krijgt. Dat maakt dit geen simpele keuze tussen goed en slecht, maar tussen kwaliteit met twijfel en herstel met uitvoeringrisico. Precies daar wordt het voor beleggers interessant.

Wat beleggers moeten weten:

Is Ferrari nu echt goedkoop?

Alleen relatief. Ferrari noteert lager dan zijn eigen historische waardering, maar blijft een premiumaandeel.

Waarom is het $70 miljard-plan van Stellantis belangrijk?

Het plan moet groei, betaalbare modellen en betere fabriekbezetting terugbrengen in Noord-Amerika.

Welk aandeel is risicovoller?

Stellantis heeft meer herstelrisico. Ferrari heeft vooral waarderings- en merkrisico rond elektrisch rijden.