Warren Buffett vergroot belang in dit dividendaandeel met 750%

- Mika Beumer

- 18 okt 2025

- 4 minuten om te lezen

In het kort

Warren Buffett heeft zijn belang in Pool Corp verhoogd met meer dan 750% in korte tijd

Het aandeel noteert op een relatief lage waardering van 26 keer de verwachte winst

De combinatie van marktdominantie en stabiele cashflow maakt het een klassiek Buffett-aandeel

Marktleider in nichemarkt met diepe slotgracht

Warren Buffett staat al decennia bekend om zijn voorkeur voor bedrijven met een duurzaam concurrentievoordeel, stabiele kasstromen en een logische waardering. Precies dat profiel lijkt Pool Corporation te bieden. Deze Amerikaanse distributeur van zwembadproducten is wereldwijd de grootste in zijn soort en bezit een fijnmazig netwerk van meer dan 450 distributiecentra in Noord-Amerika, Europa en Australië.

Buffett begon in het derde kwartaal van 2024 met een bescheiden belang van net iets meer dan 400.000 aandelen. In het tweede kwartaal van dit jaar schoot dat belang omhoog naar ruim 3,45 miljoen aandelen. Dat betekent een stijging van meer dan 750% in korte tijd. De boodschap is duidelijk: Buffett ziet in Pool een langetermijnpositie met een aantrekkelijke risico-rendementsverhouding.

Buffett bouwt positie in Pool Corp snel uit: van 400.000 naar 3,5 miljoen aandelen in één jaar

Pool Corp heeft een brede portefeuille van onderhoudsproducten, onderdelen, bouwmaterialen en chemische middelen voor zwembaden. Dit maakt het bedrijf minder afhankelijk van nieuwbouw. Zwembadeigenaren blijven ook in mindere economische tijden hun bestaande bad onderhouden. Die onderhoudsbestedingen zorgen voor een structurele kasstroom, zelfs als de bouw van nieuwe baden tijdelijk afneemt.

Stabiele groeier met veerkracht tijdens economische druk

Hoewel Pool geen exponentiële groeier is, kent het bedrijf wel een consistente opwaartse lijn. In de afgelopen tien jaar zijn zowel de omzet als de winst per aandeel meer dan verdubbeld. Het bedrijf rapporteerde over het meest recente kwartaal een omzetstijging van 1% tot $1,8 miljard en een stijging van de winst per aandeel met 4% tot $5,17. Opmerkelijk is de brutomarge van 30%, wat wijst op efficiënte operaties en pricing power.

De onderhoudstak blijkt bovendien een stabiele pijler tijdens economisch moeilijke jaren. In 2024, toen consumentenuitgaven onder druk stonden door hogere rente, sprak Pool over “tempered discretionary spending” maar benadrukte dat het onderhoudssegment solide bleef.

Volgens Pool is dat terug te zien in de jaaromzet van $5,3 miljard, waarbij een groot deel afkomstig is van terugkerende klanten. Het laat zien dat het bedrijf niet puur afhankelijk is van cyclische vraag naar nieuwe zwembaden of grote renovaties. De basis ligt stevig en dat is precies wat een belegger als Buffett zoekt: een weerbaar verdienmodel.

Aandeel oogt goedkoop vergeleken met eigen historiek

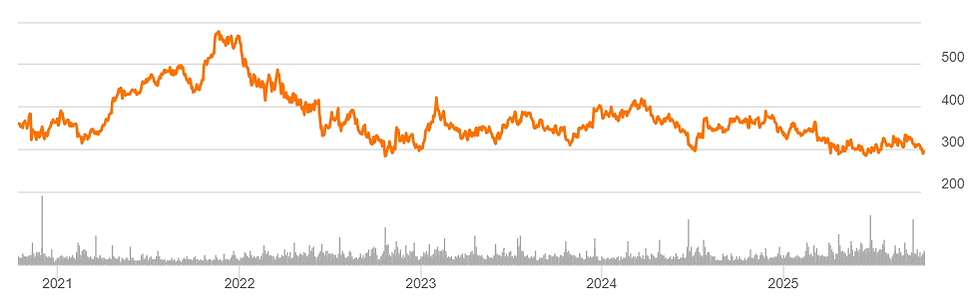

Het aandeel Pool noteert momenteel rond de $295, goed voor een beurswaarde van ongeveer $11 miljard. Dat komt neer op 26 keer de verwachte winst, wat aanzienlijk lager is dan de koers-winstverhouding van boven de 35 in 2024. Die lagere waardering biedt volgens Buffett juist een kans.

Na jaren van koersdruk ziet Buffett juist nu kansen in Pool Corp

Een verbeterend renteklimaat zou bovendien opnieuw ruimte kunnen geven aan consumenten om te investeren in zwembadprojecten, waarmee de cyclische component weer bijdraagt aan de omzetgroei. Tegelijk blijft de onderhoudstak de basisinkomsten garanderen.

Daar komt bij dat Pool nauwelijks concurrentie kent op schaalniveau. Kleinere distributeurs missen de logistieke slagkracht en het brede assortiment om klanten op gelijke voet te bedienen. Dit geeft Pool pricing power én een duidelijke moat, oftewel concurrentieslotgracht.

Buffett is bovendien niet de enige die potentie ziet. Analisten verwachten dat het bedrijf zijn omzet en winst de komende jaren rustig blijft verhogen, mede dankzij de gunstige demografie in met name de Amerikaanse Sun Belt waar veel zwembaden worden gebouwd en onderhouden.

Analisten mikken op gemiddeld 12% koerspotentieel voor Pool ondanks behoudende consensus

Pool keert daarnaast een stabiel dividend uit, met een huidig rendement van 1,68%. Het dividend groeit jaarlijks mee, wat het aandeel ook interessant maakt voor beleggers die op zoek zijn naar inkomensgroei op lange termijn.

De toenemende interesse van Warren Buffett in een relatief onbekende speler als Pool Corp onderstreept zijn vertrouwen in bedrijven die buiten de schijnwerpers presteren, maar wél beschikken over structurele kracht. De combinatie van marktdominantie, een robuust distributiemodel en een loyale klantbasis maakt het aandeel geschikt voor beleggers met een langetermijnhorizon. In een tijd waarin veel beleggers zich laten meeslepen door de grillen van hype-aandelen of AI-speculatie, kan een stabiele dividendbetaler met bewezen groei zoals Pool juist de rust en betrouwbaarheid bieden waar de markt vroeg of laat opnieuw waarde aan gaat hechten.

Wie zich herkent in Buffett’s voorkeur voor stabiele kasstromen en voorspelbare rendementen, kan ook buiten de aandelenmarkt naar vergelijkbare eigenschappen zoeken. Vastgoedbeleggingen met langdurige huurcontracten en solide huurders bieden vaak hetzelfde profiel: een weerbaar verdienmodel dat losstaat van beursvolatiliteit.

Het SynVest Dutch RealEstate Fund richt zich op Nederlands vastgoed, met een sterke focus op supermarkten en zorgcentra, segmenten die ook in economisch onzekere tijden veerkrachtig blijven. Het fonds behaalde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Beleggers profiteren zo van stabiele kasstromen en brede spreiding. In oktober ontvangen deelnemers bovendien één maand extra bonusuitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.