Koopjes in de markt: Techaandelen die Wall Street onderschat

- Rens Boukema

- 14 mei 2025

- 5 minuten om te lezen

In het kort:

Een analyse van 30 Amerikaanse techbedrijven laat zien welke aandelen ondergewaardeerd zijn op basis van hun Forward P/E en verwachte omzetgroei over 3 jaar.

NVIDIA, Alphabet, AMD, en Uber combineren een lage waardering met relatief hoge verwachte omzetgroei.

Bedrijven als Palantir en Tesla zijn juist overgewaardeerd op papier: hoge P/E-ratio’s zonder evenredige omzetgroei.

De grafiek vergelijkt de Forward Price-to-Earnings ratio (Forward P/E) van Amerikaanse technologiebedrijven met hun verwachte omzetgroei per jaar over een periode van 3 jaar (CAGR). Forward P/E geeft aan hoeveel beleggers bereid zijn te betalen voor €1 toekomstige winst, en is dus een maatstaf voor waardering. De verwachte omzetgroei laat zien hoeveel het bedrijf vermoedelijk in omzet zal toenemen, uitgedrukt in jaarlijkse groeipercentages.

Hieronder zie je de 30 grootste techaandelen in de VS en hun waardering (FWD P/E versus CAGR van de revenue):

Lage P/E + hoge groei = mogelijk ondergewaardeerd

Hoge P/E + lage groei = mogelijk overgewaardeerd

Wat valt op?

NVIDIA ($NVDA) bevindt zich rechtsonder in de grafiek: met een verwachte omzetgroei van ±28% per jaar en een P/E van rond de 30, is dit aandeel relatief goedkoop geprijsd in verhouding tot zijn groeipotentieel.

Alphabet ($GOOGL) en AMD ($AMD) hebben eveneens een gunstige positie. Alphabet combineert een groei van ~12% met een relatief lage Forward P/E van ~20.

Micron ($MU) en Uber ($UBER) zitten onder de trendlijn en dus lager gewaardeerd dan je zou verwachten op basis van hun verwachte groei, wat mogelijk duidt op onderschatting door de markt.

Palantir ($PLTR), Tesla ($TSLA) en CrowdStrike ($CRWD) vallen juist op door een zeer hoge waardering (P/E > 100) terwijl hun verwachte omzetgroei dat niet volledig rechtvaardigt. Ze bevinden zich ver boven de trendlijn, wat wijst op overwaardering.

De grafiek suggereert dat beleggers die op zoek zijn naar de meeste waarde in tech hun blik kunnen richten op bedrijven zoals bijvoorbeeld NVIDIA, AMD, Alphabet en Micron. Deze bedrijven combineren relatief (ten opzichte van de rest van de techmarkt) lage waardering met solide of sterke omzetgroei.

NVIDIA (NVDA): Marktdominantie ondanks geopolitieke storm

NVIDIA blijft in het oog van beleggersstormen stevig overeind. Ondanks de recente handelsspanningen tussen de VS en China, blijft het bedrijf buitengewoon goed presteren. Een tijdelijke tariefverlaging door de VS en China – van respectievelijk 145% naar 30% en van 125% naar 10% – heeft het sentiment rond Nvidia sterk verbeterd. Tegelijkertijd kampt Nvidia nog steeds met exportbeperkingen voor zijn H20-chip richting China, maar weet zich hier creatief uit te redden door aangepaste chips te ontwikkelen die voldoen aan de Amerikaanse regelgeving.

Kerncijfers:

Omzetgroei (CAGR 3 jaar): ~28%

Forward P/E: ~30

EBITDA TTM: $86 miljard, met een erg flink groeitempo:

China-omzet aandeel: ~13%

Nvidia combineert torenhoge groei met schaal, marges en flexibiliteit. Het blijft de benchmark in AI-chips, met een productlead (CUDA-platform) die moeilijk te evenaren is. Zelfs met geopolitieke tegenwind blijft het bedrijf opereren met chirurgische precisie.

AMD (AMD): De stille uitdager in AI-chips

AMD presteerde in Q1 van 2025 beter dan verwacht: ondanks een seizoensmatige omzetdaling, steeg de brutowinst op jaarbasis met 46%. De AI-hardware en -softwarestack van AMD wordt sterker, met de introductie van de MI350 GPU-serie, die het qua prestaties opneemt tegen Nvidia's H200. Ook zijn er positieve signalen van een toenemende vraag in de consumentenmarkt en de recente overname van ZT Systems versterkt hun AI-aanbod.

De Q1 cijfers van AMD:

Kerncijfers:

Forward P/E (2026): 18x

Q1 2025 omzetverwachting: $7,4 miljard

MI350 GPU prestaties: 35x sneller dan voorganger

Desktopverkoop: +50% jaar-op-jaar

Verwachte groei in H2 2025: dubbelcijferig

AMD wordt door Wall Street nog altijd in Nvidia's schaduw gezet, maar de fundamentals spreken steeds meer in hun voordeel. Met sterke productlanceringen en software-verbeteringen (zoals ROCm 6.4) komt AMD dichterbij een doorbraak in AI, terwijl de waardering ruim onder het sectorgemiddelde blijft.

Alphabet (GOOGL): AI-reus met stabiele inkomstenstroom

Google's ecosysteem speelt perfect in op de AI-golf. De zoekadvertentie-inkomsten blijven ondanks AI-alternatieven groeien: van $39,5 miljard in Q3 2022 naar $50,7 miljard in Q1 2025. Waymo, Google's zelfrijdende divisie, levert inmiddels 250.000 ritten per week, en breidt dit jaar uit naar Atlanta. Google Cloud blijft winstgevend en de AI-infrastructuur verschuift naar inference (Ironwood TPU).

De omzet van Alphabet per segment:

Kerncijfers:

TTM omzet: $359,7 miljard

TTM operationele winst: $117,5 miljard

Capex TTM: stijgend, maar FCF nog steeds solide

Alphabet blijft verrassend weerbaar, ondanks zorgen die er zijn rondom voornamelijk de Search divisie. Waar concurrenten zoeken naar een AI-positie, beschikt Google al over de drie pijlers: product, data en compute. De groeimotoren zijn breed (Search, YouTube, Cloud, Waymo), en de waardering ligt nog onder de som-der-delen waarde. Een klassieke ‘compounder’.

Micron (MU): Sterk product, maar timing blijft een zorg

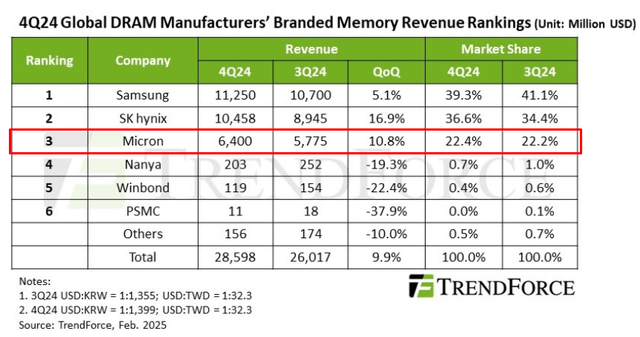

Micron produceert met de HBM3E-chip een superieur geheugenproduct, maar heeft moeite dit commercieel te verzilveren. Hoewel het marktaandeel in HBM groeit, blijft het achter op SK hynix en Samsung. Wel profiteert het bedrijf van toegenomen DRAM-vraag door nieuwe iPhone 17-modellen (12GB geheugen). De NAND-markt, goed voor ~23% van de omzet, lijkt op een cyclische piek, wat op korte termijn een rem op groei zet.

Micron staat op de derde plek als het om DRAM-omzet gaat:

Kerncijfers:

HBM-omzet Q2 FY25: >$1 miljard (+50% QoQ)

DRAM-marktaandeel doelstelling: 20–25% in 2025

Forward P/B: 2,0x (26% boven sectorgemiddelde)

TTM omzet NAND: licht dalend, herstel pas verwacht in H2 2025

Micron staat op een tweesprong. De technologie is op orde, maar de uitvoering en markttiming zijn discutabel. De waardering is niet overdreven hoog, maar laat weinig foutmarge toe. In tegenstelling tot Nvidia of een AMD waar we al een case voor zien, ontbreekt de strategische dominantie, hoewel deze uiteraard nog verder uit kan groeien. Voor mij is dit nog even een aandeel om in de gaten te houden, totdaqt HBM- of NAND-cycli gunstig keren.

Lees ook: Uber-aandeel nu bizar goedkoop?

Daartegenover staan bedrijven die mogelijk ‘gehypet’ zijn, zoals Palantir of Tesla. Hun waardering is zo hoog dat het groeiscenario dat die waardering moet verantwoorden bijzonder ambitieus is — en daarmee risicovol.

Uitleg van enkele kernbegrippen:

Forward P/E: de koers/winstverhouding op basis van verwachte winst over het komende jaar. Hoe lager, hoe goedkoper het aandeel lijkt.

CAGR (Compound Annual Growth Rate): het gemiddelde jaarlijkse groeipercentage over een bepaalde periode, in dit geval omzetgroei over drie jaar.

Voor beleggers die willen profiteren van toekomstige groeitrends zonder te veel te betalen, bieden bedrijven als NVIDIA en AMD een interessant instapmoment. Deze bedrijven groeien snel, maar worden nog relatief bescheiden gewaardeerd. Aan de andere kant vragen aandelen als Palantir om iets meer terughoudendheid, gezien hun hoge waardering in verhouding tot verwachte groei.

Hoewel de verhouding tussen Forward P/E en omzetgroei een nuttige indicator is voor waardering, vertelt het natuurlijk niet het hele verhaal. Andere factoren zoals winstmarges, kasstroom, schuldenpositie, en vooral de kwaliteit van het management en concurrentiepositie binnen de sector, spelen een cruciale rol bij het bepalen van de werkelijke waarde van een aandeel. Zo heeft bijvoorbeeld NVIDIA niet alleen een hoge omzetgroei, maar ook sterke brutomarges van boven de 70% dankzij hun dominantie in AI-chips — een structureel groeiende markt.

Daarentegen kan een bedrijf met een lage P/E alsnog risicovol zijn als het structurele margedruk ervaart of kampt met afnemende marktaandelen, zoals sommige legacy-spelers in enterprise software. Ook macro-economische omstandigheden, zoals rentestanden en kapitaalkosten, beïnvloeden waarderingen.

Kortom: de grafiek is een goed startpunt, maar als beleggers doen we er natuurlijk altijd goed aan om ook naar de onderliggende fundamentals te kijken voordat we een (eind)oordeel vellen over een eventuele aankoop!