Deepdive Intel, Nvidia en AMD - Staat de AI-bubbel op barsten?

- Davey Groeneveld

- 23 nov 2025

- 17 minuten om te lezen

In het kort:

De halfgeleiderindustrie (AMD, Intel, Nvidia) wordt aangedreven door megatrends zoals cloud en AI.

Intel maakt een comeback na het missen van de mobiele revolutie door in te zetten op Foundry en servers.

Nvidia en AMD voeren de AI-strijd met hun GPU's en behalen sterke koerswinsten in een concurrerende markt.

De halfgeleiderindustrie is al decennialang een drijvende kracht achter technologische vooruitgang. In de afgelopen jaren heeft de sector een ongekende groei doorgemaakt, aangedreven door megatrends zoals cloud computing, kunstmatige intelligentie en de voortdurende digitalisering van de wereldeconomie. In het centrum van deze technologische revolutie staan drie giganten die de markt domineren Advanced Micro Devices (AMD), Intel en Nvidia. Zij leveren de cruciale componenten die alles van datacenters en supercomputers tot aan de smartphones in onze zakken van rekenkracht voorzien. De prestaties van hun aandelen, die vaak fungeren als een barometer voor de bredere techsector, zijn van groot belang voor beleggers wereldwijd.

Het beleggingsjaar tot nu toe heeft de dynamiek en het enorme potentieel in deze sector scherp in beeld gebracht. De concurrentiestrijd is intens en dit weerspiegelt zich in de buitengewone koersontwikkelingen van de genoemde bedrijven. Zo heeft AMD een indrukwekkende 'year to date' groei van circa plus 70% neergezet. Ook Intel, dat de afgelopen jaren met uitdagingen kampte, heeft met een stijging van ongeveer plus 69% een sterke comeback gemaakt. Ten slotte heeft Nvidia, hoewel met een meer gematigde stijging van rond de plus 30%, zijn positie als leider in specifieke groeisegmenten zoals AI-acceleratie verstevigd. Deze cijfers getuigen van een hernieuwde belangstelling en optimisme onder beleggers voor de toekomst van de halfgeleiderindustrie.

In deze deepdive zullen we deze drie chippers van dichtbij bekijken. We analyseren hun huidige marktposities, strategische richtingen, de uitdagingen waarmee zij worden geconfronteerd en de meest recente kwartaalcijfers. Op deze manier proberen we een helder beeld te schetsen door de huidige situatie in kaart te brengen.

The Rise - Fall – Rise van Intel

Intel was decennialang de onbetwiste heerser van de halfgeleiderwereld. Het bedrijf stond aan de wieg van de personal computerrevolutie door de ontwikkeling van de x86 CPU-architectuur, die de standaard werd voor bijna elke desktop en laptop wereldwijd. Intel was de belichaming van het 'Integrated Device Manufacturer' (IDM)-model, waarbij het de chips niet alleen ontwierp, maar ook produceerde in zijn eigen geavanceerde faciliteiten, ofwel fabs. Het was het toonbeeld van technologische superioriteit en stond jarenlang bovenaan de lijst van grootste chipfabrikanten gemeten naar omzet. Hun bijna-monopolie op de PC-processor zorgde voor immense winstmarges en een marktwaarde die tijdens de dotcom-hausse recordhoogtes bereikte.

De positie van onaantastbare leider begon echter te wankelen door een combinatie van strategische blunders. De meest cruciale misstap was het volledig missen van de mobiele revolutie. Terwijl de wereld verschoof van logge computers naar smartphones en tablets, richtte Intel zich te halsstarrig op de PC-markt en was het niet bereid de lagere marges van mobiele chips te accepteren. Dit liet de deur wagenwijd open voor concurrenten die de ARM-architectuur adopteerden. Tegelijkertijd begon hun traditionele kracht, de fabricage, te stagneren. Jaren van consistente 'tick-tock'-innovatie maakten plaats voor frustrerende vertragingen bij de overstap naar kleinere, efficiëntere processen, zoals 10-nanometer en 7-nanometer. Hierdoor haalden gespecialiseerde gieterijen als TSMC hen in en namen de leiding in geavanceerde chipfabricage, waardoor Intel van technologische leider veranderde in een achterblijver.

Omzetontwikkeling van Intel:

De recente opkomst van de AI-revolutie bracht nieuwe uitdagingen, maar ook de noodzaak tot een radicale verandering. Intel's traditionele focus op CPU’s maakte het kwetsbaar voor de dominantie van Nvidia met hun GPU’s in de snelgroeiende AI-datacentermarkt. Onder leiding van nieuw management heeft Intel echter een agressieve ommekeer ingezet. Het bedrijf heeft het roer omgegooid en omarmt een hybride strategie om de strijd weer aan te gaan. Intel produceert nog steeds het overgrote deel van zijn eigen processors in de eigen fabs, maar besteedt nu ook een aanzienlijk deel van de productie van andere componenten uit aan externe partners, waaronder TSMC, om flexibiliteit en snelheid terug te winnen.

Het meest ambitieuze onderdeel van deze ommekeer is de oprichting van Intel Foundry. Intel stelt nu zijn eigen geavanceerde fabrieken en productietechnologieën ter beschikking aan andere chipontwerpers, inclusief cruciale klanten. Hiermee transformeert het bedrijf van een exclusieve IDM naar een concurrent van TSMC en Samsung in de gieterijmarkt. Recente, sterke financiële resultaten, gecombineerd met snelle vooruitgang in hun nieuwste productietechnologieën zoals 18A, en strategische steun van de Amerikaanse overheid via de CHIPS Act, duiden erop dat de herstructurering haar vruchten begint af te werpen. Intel is nog niet terug op de troon, maar de comeback is 'real' en het bedrijf positioneert zich opnieuw als een formidabele speler in de strijd om de technologische toekomst.

Intel Foundy:

De opkomst van Nvidia

De geschiedenis van Nvidia begon in de jaren negentig met een focus op Graphics Processing Units (GPU's) voor de gamingmarkt. Deze vroege focus op het versneld renderen van beelden legde onbewust de basis voor hun huidige dominantie. De ware transformatie begon in 2006 met de introductie van het CUDA-platform. Dit software-framework stelde ontwikkelaars in staat om de GPU niet alleen voor graphics te gebruiken, maar ook voor algemene parallelle computertaken. Dit was een cruciaal, profetisch moment dat de deur opende naar de wereld van deep learning. In de jaren tien ontdekten onderzoekers dat de massaal parallelle architectuur van de GPU’s perfect geschikt was voor het trainen van de enorme neurale netwerken die ten grondslag liggen aan moderne kunstmatige intelligentie.

Deze technologische convergentie leidde tot een spectaculaire opkomst van Nvidia, die gepaard ging met de neergang van Intel's technologische dominantie. Waar Intel de boot miste bij de mobiele revolutie en worstelde met vertragingen in chipfabricage, domineerde Nvidia de revolutie van de Datacenter GPU. De vraag naar rekenkracht voor het trainen van AI-modellen zoals GPT en Llama explodeerde. Dit maakte Nvidia’s gespecialiseerde chips, de AI-accelerators, tot de meest essentiële hardware in de technologiesector. Vanaf 2023 kwam de groei in een stroomversnelling. Het bedrijf bereikte in mei van dat jaar een marktwaarde van één biljoen dollar, slechts een voorbode van wat zou komen.

De verschuiving in machtsverhoudingen is het duidelijkst zichtbaar in de waardering. Terwijl Intel, de traditionele koning van de chipindustrie, moeite heeft om het leiderschap in fabricage en ontwerp te heroveren, heeft Nvidia zich in recordtempo ontwikkeld tot het meest waardevolle beursgenoteerde bedrijf ter wereld qua marktkapitalisatie. De enorme vraag van hyperscalers zoals Microsoft, Google en Meta naar hun krachtige Datacenter-chips heeft dit segment de grootste inkomstenbron van het bedrijf gemaakt. Schattingen wijzen op een marktaandeel van meer dan 90 procent in de AI-chipmarkt, waardoor Nvidia de facto een onmisbare monopolist is geworden in deze cruciale groeisector.

Omzetontwikkeling van Nvidia:

De tijdlijn van de afgelopen twee jaar is het meest opvallend. Na de grens van één biljoen dollar te hebben doorbroken, volgden de mijlpalen elkaar razendsnel op. In april 2025 werd Nvidia voor het eerst het chipbedrijf met de grootste omzet ter wereld, waarmee het Intel van de eerste plaats stootte. Enkele maanden later doorbrak het bedrijf de grens van vier biljoen dollar aan marktkapitalisatie en later zelfs de vijf biljoen dollar in oktober 2025. De opeenvolgende kwartaalcijfers overtreffen consequent de verwachtingen van analisten, gedreven door de onverzadigbare vraag naar hun nieuwste architecturen zoals Blackwell en Rubin.

In tegenstelling tot Intel, dat historisch gezien opereerde onder het IDM-model, en AMD, dat werkt als een fabless ontwerper, heeft Nvidia altijd gekozen voor het fabless model. Ze ontwerpen de chips en besteden de productie uit aan geavanceerde gieterijen zoals TSMC. Dit stelde hen in staat om zich volledig te concentreren op architectuur en software (CUDA), wat essentieel bleek voor de AI-doorbraak. De opkomst van Nvidia is daarmee niet alleen het verhaal van een technologisch succes, maar ook het bewijs dat in de moderne, gespecialiseerde halfgeleiderwereld, focus op software-ecosysteem en architectuur een grotere concurrentievoorsprong kan opleveren dan het bezit van eigen fabrieken.

Nvidia als grootste bedrijf ter wereld:

AMD als nummer 2

De geschiedenis van AMD is er een van een constante strijd, vaak in de schaduw van de dominante marktleider Intel. Na een periode van concurrentiesucces in de vroege jaren 2000, raakte AMD technologisch achterop, met name door de ondermaatse prestaties van de 'Bulldozer'-architectuur in de vroege jaren tien. Deze periode van stagnatie leidde tot een significante daling van het marktaandeel in de cruciale PC- en server CPU-markten. Het bedrijf opereerde als een fabless chipper, wat betekende dat het zijn productie uitbesteedde, maar in deze periode van achterstand leek dat model de concurrentiestrijd met de IDM-gigant Intel niet te kunnen winnen.

Het keerpunt voor AMD kwam met de aanstelling van Dr. Lisa Su als CEO in 2014. Onder haar leiding onderging het bedrijf een strategische en technologische metamorfose. De 'Hail Mary' kwam in 2017 met de lancering van de Zen-architectuur en de bijbehorende Ryzen-processors. Deze nieuwe generatie CPU’s bood aanzienlijk betere multi-core prestaties en een superieure prijs-kwaliteitverhouding ten opzichte van de Intel-tegenhangers, waardoor het in de desktopmarkt snel terrein won. Nog belangrijker was de introductie van de EPYC-processors voor datacenters in hetzelfde jaar, waarmee AMD de aanval opende op Intel's meest winstgevende, maar verouderde, Xeon-dominante servermarkt.

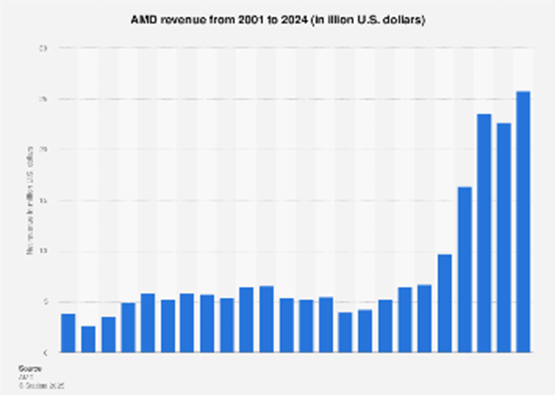

AMD omzetontwikkeling:

Het ware momentum versnelde rond 2019 en 2020. Terwijl Intel worstelde met jarenlange vertragingen in de overgang naar de 10nm- en 7nm-fabricageprocessen, profiteerde AMD van zijn fabless strategie en de samenwerking met TSMC. Door gebruik te maken van TSMC’s geavanceerde 7nm-technologie, verwierf AMD een tijdelijke technologische voorsprong op Intel. Dit vertaalde zich in de praktijk naar superieure prestaties per watt en efficiëntie voor zowel consumenten- als serverchips. Het aanhoudende succes leidde in 2022 tot een symbolisch moment: de marktwaarde van AMD overtrof voor het eerst die van Intel, waarmee de machtsverschuiving in de CPU-markt definitief werd onderstreept.

Tegenover Nvidia heeft AMD zich gepositioneerd als de duidelijke nummer 2 in de markt voor discrete GPU’s. Hoewel Nvidia met een marktaandeel van rond de 90 tot 94 procent in dit segment overweldigend dominant is, biedt AMD’s Radeon RX-serie een competitief alternatief in het midden- en hogere segment van de gamingmarkt. De echte strategische strijd met Nvidia speelt zich echter af in de cruciale en snelgroeiende markt van AI-chips en accelerators. Hier heeft Nvidia een enorme voorsprong dankzij zijn vroeg ontwikkelde CUDA-software-ecosysteem. AMD daagt deze hegemonie nu uit met zijn Instinct GPU's, zoals de nieuwe MI350-serie.

AMD's aanpak is dus hybride en opportunistisch. Ze hebben Intel in de server-CPU-markt succesvol uitgedaagd door technologisch leiderschap en superieure architectuur te leveren. Tegelijkertijd dagen ze Nvidia uit als een uiterst competitieve nummer 2, door zowel in de consumenten-GPU-markt als in de AI-datacenterruimte de concurrentie aan te gaan. De overname van Xilinx in 2022 benadrukt deze strategie nog eens: door FPGA’s (Field-Programmable Gate Arrays) toe te voegen aan het portfolio, versterkte AMD zijn positie in high-performance computing en de datacenter-oplossingen, waardoor het zich positioneert als een full-stack leverancier die zowel CPU’s als GPU’s voor de AI-economie aanbiedt. De echte nummer twee positie werd dan ook echt bevestigd toen AMD en OpenAI een gigantische deal sloten.

Cloud Computing en Data Centers

Het epicentrum van de moderne technologie en de ware groeifantasie voor AMD, Intel en Nvidia ligt niet langer in de consumentenmarkt, maar in de onverzadigbare vraag naar datacenters. Deze hypermoderne complexen zijn de digitale fabrieken die de ruggengraat vormen van cloud computing en kunstmatige intelligentie. De massale en continue investeringen in deze infrastructuur definiëren de huidige technologische cyclus en bepalen de toekomst van de halfgeleiderindustrie. De chipmakers die erin slagen de meest krachtige en energiezuinige oplossingen voor deze datacenters te leveren, zullen de komende jaren de onbetwiste winnaars op de beurs zijn.

Het concept van cloud computing is hierbij de onvermijdelijke motor van de vraag. Cloud computing is in essentie het via internet op aanvraag beschikbaar stellen van computerdiensten, waaronder servers, opslag, databases en analyses. Het grote voordeel voor eindgebruikers en bedrijven is de ongekende schaalbaarheid en flexibiliteit, waarbij men via een internetverbinding toegang heeft tot diensten zoals Google Drive of Microsoft 365 zonder de noodzaak om kostbare en complexe fysieke hardware lokaal te installeren of te onderhouden. Deze verschuiving van traditionele lokale IT naar diensten op afstand drijft de noodzaak om de fysieke rekenkracht te consolideren in grote, centrale faciliteiten.

Het is in dit licht cruciaal om het verschil tussen cloud computing en de datacenter markt te benadrukken. Cloud computing is het dienstverleningsmodel dat flexibiliteit en toegankelijkheid op afstand biedt aan miljarden gebruikers wereldwijd. Het datacenter is daarentegen de fysieke infrastructuur het gebouw, de servers, de koelsystemen en de netwerken die nodig zijn om die clouddiensten daadwerkelijk te laten draaien. De groei van de verhuurde clouddiensten is de drijvende kracht achter de investeringen in de fysieke datacenters. Dit verklaart het verschil in marktverwachtingen de totale cloud computing markt zal naar verwachting exploderen van 752,44 miljard dollar in 2024 naar 2,39 biljoen dollar in 2030 (een samengestelde jaarlijkse groei van 20,4 procent), terwijl de onderliggende fysieke datacenter markt van 347,6 miljard dollar naar 652 miljard dollar groeit (11,2 procent CAGR). De enorme waarde van de clouddiensten zelf groeit dus exponentieel sneller dan de fysieke hardware die ze huisvest.

Cloud Computing marktontwikkelingen:

De schaal van deze markt is hierdoor astronomisch en de investeringshorizon is ongekend. Geschat op een omvang van 347,6 miljard dollar in 2024, wordt verwacht dat de totale wereldwijde datacenter markt zal exploderen tot meer dan 652 miljard dollar tegen 2030. Dit wordt gedreven door de voortdurende digitalisering en de noodzaak om capaciteit te bouwen voor nieuwe AI-modellen. Dit enorme kapitaal dat jaarlijks in hardware wordt geïnvesteerd, vormt de directe, voorspelbare en uiterst lucratieve inkomstenbron voor de chipfabrikanten. Zij bevinden zich in een unieke positie om te profiteren van deze onstuitbare infrastructurele uitbreiding van de wereldeconomie.

Datacenter markt ontwikkelingen:

De drijvende krachten achter deze schaal zijn de Cloud Service Providers (CSP's). De Big Three Amazon (via AWS), Microsoft (via Azure) en Alphabet (via Google Cloud) voeren een titanenstrijd om de wereld te voorzien van cloudinfrastructuur. De omzetcijfers van hun clouddivisies bevestigen de cruciale rol van deze takken in hun financiële huishouding. In het derde kwartaal van 2025 behaalde Microsoft Cloud een omzet van 42,4 miljard dollar, terwijl Amazon Web Services (AWS) 33,0 miljard dollar rapporteerde. Alphabet’s Google Cloud liet met 15,2 miljard dollar de sterkste relatieve groei zien, met een indrukwekkende 34 procent stijging op jaarbasis. Deze segmenten zijn de belangrijkste winstmotoren voor de techgiganten en de directe afnemers van de geavanceerde chips.

De gecombineerde marktmacht van dit drietal is buitengewoon. AWS, Microsoft Azure en Google Cloud beheersen samen meer dan 60 procent van de wereldwijde cloudinfrastructuurmarkt. Hun strategische focus is verschoven naar het bouwen van de beste AI-fabriek ter wereld, wat vereist dat zij hun Capital Expenditure (Capex) voortdurend en agressief verhogen. Alphabet verwachtte in 2025 bijvoorbeeld een Capex te realiseren van tussen de 91 en 93 miljard dollar, uitsluitend om de vraag naar AI en cloudinfrastructuur te dekken. Het zijn deze verhoogde, massale investeringen, die in de honderden miljarden lopen, die rechtstreeks en onvermijdelijk neerslaan in de orderboeken van de chipmakers.

Marktaandelen verdeling van de cloudbedrijven:

Nvidia profiteert momenteel het meest van deze explosie in cloud Capex. De ongekende vraag naar AI-accelerators voor het trainen en uitvoeren van Generatieve AI en Grote Taalmodellen (LLM’s) heeft hun GPU’s tot de nieuwe industriestandaard gemaakt. Nu de wereldwijde uitgaven aan cloudinfrastructuurdiensten in het derde kwartaal van 2025 met 28 procent op jaarbasis stegen, is het duidelijk dat de meerderheid van dit extra kapitaal wordt besteed aan de uiterst hoogwaardige en lucratieve AI-hardware van Nvidia. Hun dominante marktaandeel in deze specifieke niche, ondersteund door het krachtige CUDA-software-ecosysteem, verzekert hen van de leeuwendeel van de AI-investeringen en maakt hen op dit moment de meest bevoorrechte leverancier van de hyperscalers.

Ondanks de schijnbare AI-dominantie van Nvidia, blijft Intel de onmisbare leverancier van de fundamenten van het datacenter. De datacenters van Microsoft, Amazon en Alphabet draaien nog steeds op miljoenen Xeon CPU’s die de algemene rekenkracht, dataverwerking en orkestratie van de cloud-workloads verzorgen. Hoewel dit een markt is met lagere groei en hevige concurrentie, vertegenwoordigt het voor Intel een stabiele en immense omzetbasis. De nieuwe strategische richting van de Intel Foundry divisie is bovendien essentieel om op de lange termijn van de cloud Capex te profiteren, door de CSP's de mogelijkheid te bieden hun eigen, op maat gemaakte chips (ASIC’s) in Intels geavanceerde fabrieken te laten produceren, wat de banden met de afnemers verder verstevigt.

AMD daagt op twee kritieke fronten uit om marktaandeel te veroveren en te behouden. Met de EPYC-serverprocessors heeft AMD de afgelopen jaren consistent terrein gewonnen op Intel in de general-purpose datacenter compute, door superieure prestaties en een betere prijs-kwaliteitverhouding te bieden. Dit heeft de winstgevende marges van Intel ernstig onder druk gezet en bewijst dat AMD een volwaardig en schaalbaar alternatief is in de meest kritieke infrastructuur. Tegelijkertijd vormt AMD met de Instinct MI300-serie GPU’s de meest serieuze bedreiging voor Nvidia’s AI-monopolie. Door competitieve hardware en een open softwarebenadering te leveren, zorgt AMD voor broodnodige concurrentie voor de hyperscalers die strategisch afhankelijkheid van één leverancier willen verminderen.

Datacenter omzet van AMD in Q3 van 2025:

Deze situatie betekent dat de aandelen van AMD, Intel en Nvidia onlosmakelijk verbonden zijn met de capex-cycli en de toekomstige winstgevendheid van de Big Three cloudgiganten. De datacenter oorlog is feitelijk een kapitaalintensieve wedloop tussen de drie chippers om de hardware te leveren die deze explosieve groei van de cloud en de AI-revolutie mogelijk maakt. Beleggers die de strategische positie van deze drie bedrijven ten opzichte van de clouduitgaven juist inschatten, staan aan de vooravond van mogelijk substantiële rendementen in deze nieuwe gouden eeuw van de halfgeleiderindustrie.

Opschudding in de AI-Markt

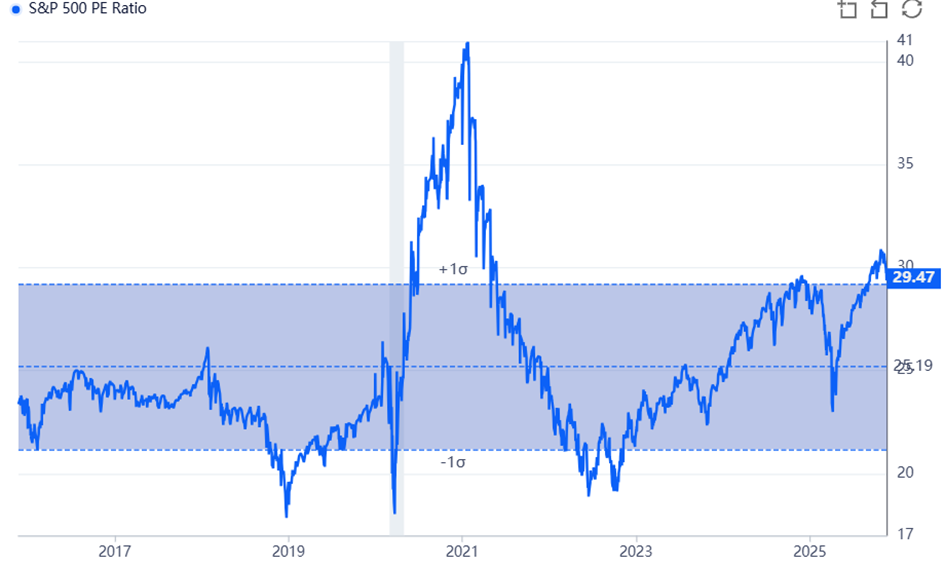

De ongekende technologische doorbraken rond Artificiële Intelligentie (AI) hebben de financiële markten naar historische hoogten gestuwd, een periode van euforie die echter gepaard gaat met een aanzienlijke onzekerheid over de duurzaamheid van deze rally. Een van de duidelijkste indicatoren van deze spanning is de huidige extreme waardering van de leidende beursindexen. De Nasdaq, de technologische thuisbasis van de meeste AI-giganten, handelt momenteel tegen een koers-winstverhouding (PE-ratio) van circa 35, een niveau dat comfortabel ver boven het historische gemiddelde ligt van ongeveer 28 over de afgelopen tien jaar. Dit impliceert dat beleggers momenteel bereid zijn een aanzienlijke premium te betalen voor de verwachte toekomstige winsten van de techbedrijven.

Ook de brede markt, vertegenwoordigd door de S&P 500-index, toont tekenen van uitrekking die wijzen op een gespannen marktsentiment. De index noteert een PE-ratio van ongeveer 30, wat opmerkelijk hoger is dan het tienjarige gemiddelde van circa 25. Hoewel een hogere PE-ratio theoretisch gerechtvaardigd kan zijn door de verwachte explosieve winstgroei in de technologiesector de motor van de index zijn, impliceert deze premium waardering dat de markt al een aanzienlijke hoeveelheid toekomstig succes in de huidige koersen heeft ingeprijsd. Eventuele tegenslagen, economische schokken of zelfs een lichte vertraging in de verwachte AI-adoptie kunnen zodoende leiden tot een scherpe, onmiddellijke correctie in de koersen, wat de markt op scherp zet voor een periode van verhoogde volatiliteit.

PE ratio ontwikkeling van de S&P500:

Tegen deze achtergrond van historisch hoge waarderingen heeft de befaamde short-seller Michael Burry zich opnieuw gemeld met een ernstige beschuldiging die de boekhoudkundige stabiliteit van de AI-rally in zijn geheel in twijfel trekt. Burry, de investeerder die wereldwijd bekendheid verwierf door zijn succesvolle weddenschap tegen de Amerikaanse hypotheekmarkt in 2007, beschuldigt grote technologiebedrijven, de zogenaamde hyperscalers, nu van accountingfraude. Zijn kritiek richt zich niet op de technologie zelf, maar op de wijze waarop deze giganten hun enorme investeringen in datacenters en AI-hardware in hun boeken verwerken.

Burry stelt specifiek dat de hyperscalers de afschrijvingstermijn van hun cruciale AI-hardware, zoals GPU’s en servers, kunstmatig hebben verlengd van de historische twee tot drie jaar naar een veel optimistischere periode van vier tot zes jaar. Dit is een puur boekhoudkundige aanpassing die een direct effect heeft op de gerapporteerde winstcijfers. Door de afschrijving over een significant langere periode uit te smeren, daalt de jaarlijkse kostenpost aanzienlijk, wat resulteert in een hogere nettowinst en daarmee een hogere winst per aandeel (EPS). Burry schat dat deze methode kan leiden tot een onderrapportage van de afschrijvingen met een totaal van ongeveer 176 miljard dollar tussen 2026 en 2028, waardoor de winst van deze techreuzen significant wordt overschat en de marktrating kunstmatig hoog blijft.

De kern van Burry's kritiek ligt in de fundamentele discrepantie tussen de boekhoudkundige levensduur en de technologische realiteit van de halfgeleiderindustrie. In een markt die wordt gedreven door de Wet van Moore en waar de technologische vooruitgang extreem snel gaat, is elke twee tot drie jaar een nieuwe, veel efficiëntere chiparchitectuur beschikbaar. Het is daarom zeer discutabel of de huidige AI-hardware daadwerkelijk zes jaar lang operationeel en concurrerend blijft, gezien de enorme sprongen in snelheid en efficiëntie. Als de hardware sneller moet worden vervangen dan de afschrijvingsperiode aangeeft, zullen de werkelijke kosten van vervanging in de toekomst onnodig hoog oplopen. Dit zal onvermijdelijk een zware druk leggen op de toekomstige winstgevendheid en vrije kasstroom van de Big Tech-bedrijven.

Hoewel Burry de hyperscalers beschuldigt van boekhoudkundige malversatie, heeft hij ervoor gekozen om Nvidia en de AI-softwareleverancier Palantir te shorten via put-opties. Deze strategische keuze is zuiver positioneel en risicogericht. Als zijn these correct blijkt en de grote technologiebedrijven gedwongen worden hun winst te herzien of hun Capital Expenditure (Capex)-uitgaven drastisch moeten terugschroeven om hun balans te herstellen, zullen de leveranciers van deze kapitaalgoederen het hardst geraakt worden. Een plotselinge daling in de investeringen van de hyperscalers zou direct de inkomsten van Nvidia en Palantir, de cruciale leveranciers van AI-chips en software, onder druk zetten. Dit maakt hen tot de meest kwetsbare doelwitten in dit gespannen marktsentiment, ondanks dat zij niet direct de beschuldigde partijen zijn.

Ontwikkeling van het aantal jaren per chip:

Naast de financiële onzekerheid zijn er ook directe technologische bedreigingen die de inkomsten van de dominante chippers, met name Nvidia, kunnen beïnvloeden. Alphabet is bijvoorbeeld een strategisch pad ingeslagen met de ontwikkeling van zijn eigen, intern ontworpen Tensor Processing Units (TPU’s). Deze gespecialiseerde chips zijn vanaf de grond af ontworpen om de specifieke rekenbehoeften van Alphabets geavanceerde AI-modellen zoals Gemini 3.0 en hun interne cloud-infrastructuur extreem efficiënt te verwerken. Dit is het ultieme voorbeeld van verticale integratie in de chipindustrie.

Deze verticale integratie is een enorme troef voor de financiële gezondheid van Alphabet, omdat het de afhankelijkheid van externe leveranciers zoals Nvidia aanzienlijk vermindert. Door de TPU’s te gebruiken, optimaliseert Alphabet zijn modellen voor ongeëvenaarde snelheid en efficiëntie, wat leidt tot een aanzienlijke besparing op kapitaaluitgaven en operationele kosten op de lange termijn. Hoewel Nvidia’s omzet nog lang niet in gevaar is gezien de immense totale vraag, zetten de toenemende inzet van eigen TPU’s door Alphabet, en vergelijkbare initiatieven bij Amazon (Trainium en Inferentia) en Microsoft, de markt wel degelijk op scherp. Het illustreert dat de grootste klanten van Nvidia werken aan een technologische ontsnappingsroute uit de dominantie van de AI-chipkoning om kosten en risico’s te beheersen.

Conclusie

De deepdive door de wereld van AMD, Intel en Nvidia bevestigt dat de halfgeleiderindustrie het onbetwiste epicentrum is van de huidige technologische revolutie, gedreven door de onverzadigbare vraag naar AI en de uitbreiding van datacenters. Ondanks de euforie en de spectaculaire 'year to date'-prestaties, hebben de AI/Chip-aandelen de afgelopen periode een scherpe terugval gekend, wat de markt op een cruciaal keerpunt plaatst. AMD is bijvoorbeeld meer dan 20% gedaald vanaf de recente all-time-high (ATH), Intel zag de koers met meer dan 15% afkomen en zelfs de dominante Nvidia is met meer dan 10% teruggevallen ten opzichte van zijn ATH. Deze snelle correctie, deels aangewakkerd door de zorgen over de hoge waarderingen en de kritiek van short-sellers zoals Michael Burry, biedt beleggers een hernieuwde kans om de fundamentele thesis van deze bedrijven te evalueren.

Koersontwikkeling AMD:

De fundamentele groeivooruitzichten voor de komende jaren blijven desalniettemin gigantisch, wat de recente scherpe daling in een breder perspectief plaatst. Analistenprojecties voor de omzetgroei over de komende vijf jaar onderstrepen de kloof tussen de agressieve challengers en de traditionele reus. AMD wordt geacht de sterkste groei te realiseren met meer dan 30% omzetgroei op jaarbasis, voornamelijk gedreven door de winst in de server-CPU-markt en de opmars van hun MI300 AI-chips. Nvidia volgt op korte afstand, met een verwachte groei van bijna 29%, wat het onvermijdelijke resultaat is van hun quasi-monopolie in de AI-accelerator markt. Intel blijft, door zijn focus op de tragere PC-markt en de herstructurering van zijn Foundry divisie, achter met een verwachte groei van 7%, wat de noodzaak van hun ambitieuze strategische ommekeer onderstreept.

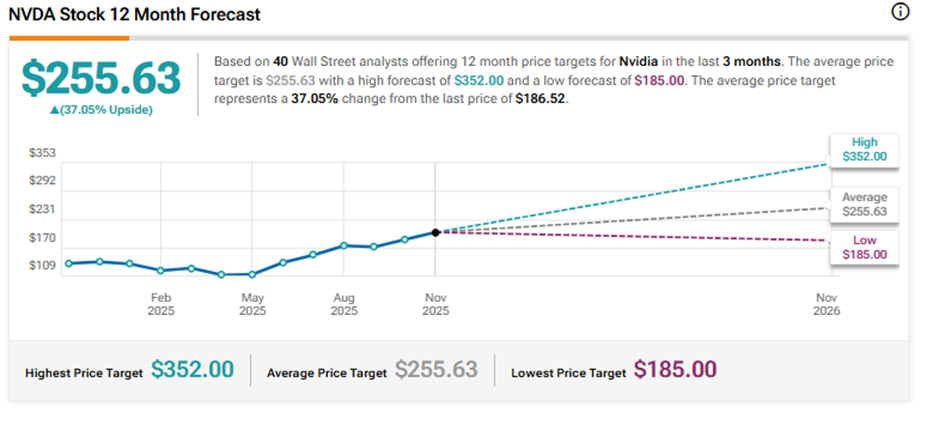

Dit verschil tussen de recente koersdalingen en de extreem positieve langetermijn vooruitzichten creëert een interessante dynamiek voor beleggers. De huidige marktprijzen wijken significant af van de koersdoelen die door analisten worden gehanteerd. Voor AMD ligt het gemiddelde koersdoel op een indrukwekkende $287,67, wat een aanzienlijk opwaarts potentieel suggereert ten opzichte van de huidige koers, zelfs na de eerdere rally. Ook voor Nvidia is het koersdoel hoog, op $255,63, wat aangeeft dat de markt het enorme groeipotentieel in het AI-segment nog lang niet volledig heeft ingeprijsd. Zelfs voor Intel wordt een herstel naar $35,61 verwacht, wat duidt op vertrouwen in de succesvolle uitvoering van hun Foundry strategie.

Gemiddeld koersdoel van analisten voor de komende 12 maanden voor Nvidia:

De conclusie voor de langetermijn belegger is tweeledig: de recente terugval in de chipaandelen biedt een strategische instapkans voor wie gelooft in de onstuitbare AI-revolutie, maar deze kans komt met een duidelijke noodzaak tot selectiviteit. Nvidia blijft de dominante, maar ook meest beprijsde speler, met een structureel voordeel in het AI-ecosysteem. AMD heeft de meest aantrekkelijke groeiprofiel, gedreven door het winnen van marktaandeel op twee fronten (server-CPU en AI-GPU), terwijl Intel het grootste herstelpotentieel biedt, mits de risicovolle IDM 2.0-strategie van de Foundry succesvol wordt uitgevoerd. De datacenter oorlog is nog lang niet beslist, maar de fundamentele groei van deze industrie overtreft ruimschoots de recente onzekerheden en creëert hiermee de basis voor de volgende fase van de AI-supercyclus.

Tof dat je meelas! Elke week geven we één Deepdive cadeau, zodat je kunt zien hoe wij bedrijven analyseren.

Maar dit is nog maar het topje van de ijsberg. Als lid krijg je toegang tot alles wat we maken: deepdives zoals deze, premium content, trainingen én een betrokken community van beleggers.

En nu komt het mooie: met de code DEEPDIVE krijg je tijdelijk 25% korting. Geen gedoe, geen verplichtingen, gewoon rustig ontdekken of het wat voor je is.