Deepdive Alphabet, Microsoft, Amazon - Welk bedrijf staat er het beste voor?

- Davey Groeneveld

- 9 nov 2025

- 15 minuten om te lezen

In het kort:

Cloud en AI zijn de onmisbare motoren van de groei voor Alphabet, Amazon en Microsoft.

De waarderingen van de bedrijven weerspiegelen een premie, waarbij Microsoft de hoogste PEG-ratio heeft.

Analisten geven de voorkeur aan Microsoft en Amazon vanwege het hogere verwachte opwaartse potentieel.

De hedendaagse beleggingswereld wordt onmiskenbaar gedomineerd door een selecte groep technologiegiganten. Drie van de meest invloedrijke spelers in dit domein zijn Alphabet, Amazon en Microsoft. Wat deze ondernemingen bijzonder interessant maakt voor de doordachte belegger, is het aanzienlijke aantal raakvlakken van hun bedrijfsmodellen. Ze zijn alle drie diep geworteld in de explosief groeiende markten van de cloud-infrastructuur en artificiële intelligentie (AI). Deze synergiën en hun voortrekkersrol in technologische innovatie positioneren hen als cruciale bepalers van de toekomstige economische landschappen. Hun status als gewaardeerde leden van de zogenaamde "Magnificent Seven" benadrukt hun immense marktkapitalisatie en hun vermogen om markten te dicteren, waardoor ze een constante bron van fascinatie en analyse zijn voor beleggingsprofessionals wereldwijd.

De prestaties van deze aandelen tot nu toe dit jaar, de zogenaamde Year-to-Date (YTD) cijfers, onderstrepen hun veerkracht en het optimisme van de markt, zeker in vergelijking met de bredere indexen. Terwijl de S&P 500 een respectabele stijging van ongeveer 15% noteerde, lieten deze technologiereuzen indrukwekkendere winsten zien. Alphabet sprong eruit met een groei van meer dan 47% procent. Microsoft volgde met een solide stijging van 19% procent, en Amazon droeg ook zijn steentje bij met een winst van 11% procent. Deze prestaties zijn een reflectie van het vertrouwen dat beleggers hebben in de onderliggende groeiverhalen, met name de efficiëntieverbeteringen en de disruptieve potentie die de AI-integratie belooft te brengen in hun kernactiviteiten en nieuwe ventures.

Hoewel deze bedrijven collectief een pijler van de moderne tech-economie vormen, vertoont elk aandeel een uniek risico-rendementprofiel dat nadere inspectie verdient. De schijnbare winnaar, Alphabet, dankt zijn explosieve groei mogelijk aan een hernieuwde focus op kapitaalefficiëntie en de monetaire potentie van zijn AI-ontwikkelingen. Amazon’s lagere rendement kan wijzen op zorgen over de margedruk in zijn retailactiviteiten, ondanks de blijvende kracht van Amazon Web Services (AWS). Microsoft, een stabiele groeier, profiteert daarentegen van zijn sterke verankering in zowel zakelijke software als de cloud. De kernvraag voor de belegger blijft of de waarderingen, gedreven door de AI-hype, gerechtvaardigd zijn en welke van deze titanen het best gepositioneerd is om de technologische transformatie van de komende decennia te leiden.

Koersontwikkeling van Microsoft in 2025:

Het gevecht om de cloud

De ware kracht en het strategische zwaartepunt van Alphabet, Amazon en Microsoft liggen in hun dominante positie binnen de markten voor cloud computing en artificiële intelligentie (AI). Deze twee technologieën zijn de onlosmakelijke drijvende krachten achter de huidige waarderingen en de explosieve groei van de techsector. De cloud infrastructuur levert het rauwe rekenkracht en de opslag die nodig is, terwijl AI de intellectuele motor is die deze capaciteit omzet in disruptieve applicaties en efficiëntieverbeteringen. Zonder een schaalbare en geavanceerde clouddienst is het onmogelijk om de enorme datasets en de complexe berekeningen die Generatieve AI vereist uit te voeren. Daarom is de concurrentiestrijd tussen de drie bedrijven in wezen een race om de superieure en meest kostenefficiënte AI-fabriek voor de wereld te bouwen.

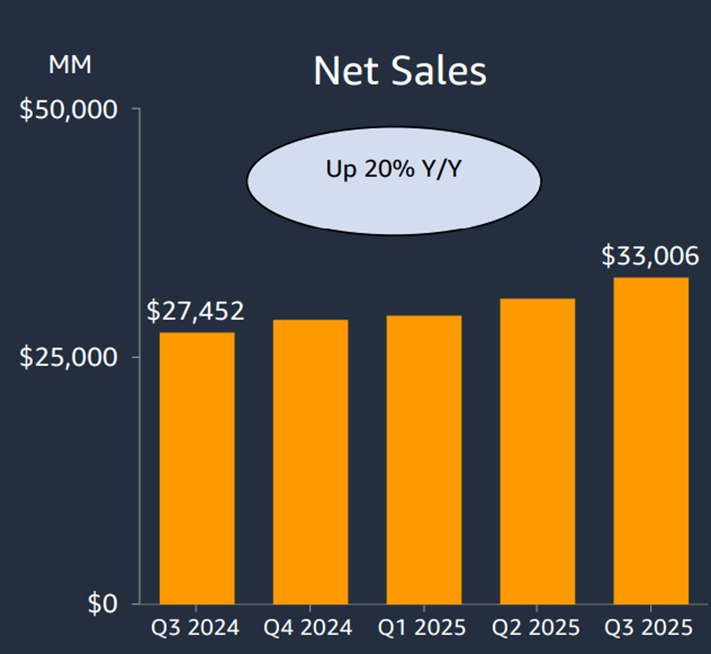

De financiële resultaten uit het derde kwartaal van 2025 bevestigen de kritieke rol van hun clouddivisies. Amazon Web Services (AWS) blijft de absolute omzetleider en rapporteerde een segmentomzet van $33,0 miljard, een solide groei van 20% ten opzichte van het jaar ervoor. Microsoft Cloud toonde zijn enorme schaal en bereikte een omzet van $42,4 miljard, met een groei van 20%, wat de diepe integratie van cloudservices in zijn enterprise software-ecosysteem benadrukt. De sterkste relatieve stijger was Google Cloud van Alphabet, dat een omzet van $15,2 miljard behaalde en een indrukwekkende groei van 34% liet zien, gevoed door de vraag naar zijn geavanceerde AI-infrastructuur.

Cloudomzet van Amazon in het derde kwartaal van 2025:

Deze 'Big Three' hebben collectief een stevige greep op de wereldwijde infrastructuurmarkt, waarmee ze een oligopolie vormen dat moeilijk te doorbreken is. Volgens schattingen van Synergy Research Group in het derde kwartaal van 2025 beheerde AWS een marktaandeel van 29%, waarmee het nog steeds de onbetwiste koploper is. Microsoft Azure volgt op een respectabele tweede plaats met een aandeel van 20%, terwijl Google Cloud zijn positie verstevigt met 13%. Gezamenlijk vertegenwoordigen deze drie giganten meer dan 60% van de totale cloud-infrastructuurmarkt. Dit marktleiderschap is cruciaal, aangezien de clouddivisie voor zowel Amazon als Microsoft fungeert als een belangrijke winstmotor. Bij Amazon was AWS in de eerste negen maanden van 2025 goed voor 60% van de operationele winst.

De huidige versnelling van de cloudmarkt is onlosmakelijk verbonden met de AI-boom. De wereldwijde uitgaven aan cloud-infrastructuurdiensten stegen in het derde kwartaal van 2025 naar $107 miljard, wat neerkomt op een stijging van 28% jaar-op-jaar. Dit is een versnelling van de groei in vergelijking met eerdere kwartalen, grotendeels te danken aan de enorme rekenbehoeften die met AI gepaard gaan. De chief analyst van Synergy Research Group merkte treffend op dat dit een "goede tijd is om een cloudprovider te zijn" omdat de vraag naar gespecialiseerde AI-infrastructuur de markt naar ongekende hoogten stuwt en de totale jaarlijkse cloud infrastructuuromzet voor 2025 naar verwachting voor het eerst de $400 miljard zal overschrijden.

Marktaandeel van de cloud:

Strategische samenwerkingen benadrukken hoe de AI-oorlog op het niveau van de cloudinfrastructuur wordt gevoerd. Zo kondigde Amazon een partnerschap van $38 miljard met OpenAI aan, waarbij de maker van ChatGPT zijn AI-workloads op AWS zal draaien en toegang krijgt tot honderdduizenden Nvidia GPU's. Deze deal is niet alleen een overwinning voor AWS, maar symboliseert de essentiële rol van de cloud als de ruggengraat voor AI-ambities. De strijd gaat niet alleen over het aanbieden van een generieke clouddienst, maar over het leveren van de beste AI-infrastructuur, tools en platforms voor ontwikkelaars. Microsoft is al langere tijd nauw verbonden met OpenAI, terwijl Alphabet zijn eigen DeepMind en geavanceerde TPU’s inzet om zijn AI-leiderschap te waarborgen.

Voor beleggers is de toekomst van de cloud een duidelijk groeiverhaal. De totale wereldwijde cloudcomputing markt, die in 2024 op $752,44 miljard werd geschat, zal naar verwachting exploderen tot $2.390,18 miljard in 2030, met een samengestelde jaarlijkse groei van 20,4%. In deze context biedt de Remaining Performance Obligations (RPO) of de zogenaamde backlog een cruciale blik op de toekomstige inkomstenstroom van de cloudproviders. Hoewel de exacte cijfers per bedrijf variëren, vertegenwoordigt deze backlog de waarde van alle gecontracteerde toekomstige diensten en dient het als een sterke indicator voor de stabiliteit en de langetermijn vraag van hun cloudbusiness. De omvang van deze RPO weerspiegelt het vertrouwen dat grote ondernemingen in deze tech-titanen stellen voor hun digitale transformatie.

Ontwikkeling van de cloudmarkt:

Het gevecht om AI

De overgang van de clouddiensten naar het tijdperk van kunstmatige intelligentie heeft een nieuwe gouden race in gang gezet. Het epicentrum van deze strijd ligt in de ontwikkeling en adoptie van Grote Taalmodellen (LLM's). Deze modellen zijn de intellectuele kern van diensten zoals ChatGPT Gemini en Copilot. De inzet is immens. Het gaat om het monopoliseren van de relatie met de eindgebruiker of de zakelijke klant door de meest superieure en geïntegreerde AI-ervaring te bieden. Deze technologische wedloop vereist een kapitaalinjectie van ongekende schaal, wat de verhoogde investeringen in infrastructuur en partnerschappen van alle drie de titanen rechtvaardigt.

Microsoft heeft zichzelf strategisch gepositioneerd door een diepgaande en kostbare alliantie aan te gaan met OpenAI, de ontwikkelaar van ChatGPT. Deze samenwerking heeft Microsoft een cruciaal belang van 27% in OpenAI gegeven. De geschatte waardering van deze investering ligt rond de $135 miljard. Dit partnerschap verzekert Microsoft van toegang tot de nieuwste AI-technologieën van OpenAI, een recht dat loopt tot 2032. Door deze modellen te integreren in de Copilot suite, die is ingebed in Windows en Microsoft 365, heeft Microsoft een krachtig product gelanceerd dat zich primair richt op de zakelijke markt. Copilot had in 2025 al 33 miljoen actieve gebruikers en CEO Satya Nadella verwacht dat het de snelste divisie zal zijn die een omzet van $10 miljard bereikt.

Alphabet daarentegen vecht de AI-strijd met zijn eigen geavanceerde model, Gemini. Hoewel de app later op de markt kwam dan ChatGPT, toont de adoptie een duidelijke inhaalslag. In het derde kwartaal van 2025 meldde Alphabet dat de Gemini App al 650 miljoen maandelijkse actieve gebruikers had. Dit getal is een sterke stijging ten opzichte van de 450 miljoen gebruikers in juli. Hoewel dit cijfer nog onder de 800 miljoen wekelijkse gebruikers van ChatGPT ligt, bewijst de snelle groei de kracht van Google's distributienetwerk via zijn zoekmachine en Android ecosysteem. De bedrijfsleiding van Alphabet bevestigt dit vertrouwen met een verwachte kapitaalinvestering (capex) in 2025 die is verhoogd naar een bereik van $91 miljard tot $93 miljard.

Amazon hanteert een andere filosofie. Het bedrijf heeft geen publiekelijk Large Language Model (LLM) voor de consument zoals Gemini of ChatGPT. In plaats daarvan richt de e-commercereus zich op het aanbieden van een model-agnostisch AI-platform binnen Amazon Web Services (AWS) onder de naam Bedrock. Dit stelt zakelijke klanten in staat om te kiezen uit verschillende toonaangevende LLM's, inclusief die van derde partijen, om hun AI-applicaties te bouwen en te draaien. De focus ligt op het zijn van de onmisbare 'AI-supermarkt' in de cloud. Door deze infrastructuurgerichte aanpak blijft AWS de ultieme begunstigde van de AI-hype. Ongeacht welk AI-model wint, de enorme rekenkracht en clouddiensten van AWS zijn essentieel, waarmee de cloudinfrastructuur de ware winnaar in deze titanenstrijd is.

Verdienmodellen per bedrijf

Alphabet

Alphabet's financiële motor is ondanks de AI-verschuiving nog steeds onlosmakelijk verbonden met de reclame-inkomsten. Google Search en YouTube vormen de ruggengraat van het bedrijf en genereren een ononderbroken stroom van consumentenintentie door meer dan 3,5 miljard zoekopdrachten per dag te verwerken. YouTube heeft zijn positie als entertainmentplatform versterkt en heeft in de Verenigde Staten nu al maanden een groter aandeel in de totale streaming-tv-tijd dan concurrenten zoals Netflix, wat een enorme en waardevolle databasis voor zijn advertentiemachine creëert.

Kijkuren in de VS:

Het enorme bereik van Alphabet wordt verder verankerd door zijn productiviteits- en communicatie-ecosysteem. Gmail bedient tussen de 1,8 en 2,1 miljard maandelijkse actieve gebruikers en het Android mobiele besturingssysteem domineert de wereldmarkt met meer dan 3,5 miljard actieve gebruikers. Dit garandeert dat apps zoals Google Maps en Google Foto's de standaardopties blijven voor miljoenen mensen in cruciale groeiregio’s wereldwijd en dat de Pixel hardwarelijn direct kan worden ingezet om de Gemini AI-strategie te versnellen.

De zogenaamde "Other Bets" van Alphabet, waaronder Waymo (autonoom rijden) en de investeringen in Quantum Computing, vertegenwoordigen toekomstige groeipotentieel maar vragen momenteel veel kapitaal zonder directe winstbijdrage. Analisten en waarderingsmodellen geven aan dat het aandeel, na een sterke koersrally van 60% sinds april 2025, momenteel weinig opwaarts potentieel meer biedt en dat het meeste goede nieuws al is ingeprijsd. Hierdoor wordt Alphabet op basis van waardering, in vergelijking met Amazon, door sommigen beschouwd als een 'houdpositie'.

Verwachtingen van het aantal Waymo ritjes per jaar:

Het grootste risico voor Alphabet ligt momenteel in de toenemende reguleringsdruk in zowel de VS als Europa, met name met betrekking tot de dominantie van de zoekmachine. Bovendien maken de onzekerheid rondom de winstgevendheid van de 'Other Bets' en de noodzaak om voortdurend te innoveren in AI de toekomstige winstontwikkeling minder voorspelbaar dan die van zijn directe concurrenten.

Amazon

Amazon's verdienmodel is een strategische combinatie van grootschalige e-commerce, de hoog-marginale advertentiemarkt en de cloudreus AWS. Hoewel de retailtak inherent gevoelig is voor economische schommelingen en margedruk, zorgt de verschuiving naar het winstgevendere derdepartij-retailmodel voor een verbetering van de efficiëntie. Het is echter de advertentietak, met marges tot 45%, die sneller groeit dan de markt en structureel bijdraagt aan de verbetering van de totale operationele marge van het bedrijf.

Amazon Prime gebruikers:

Het onderscheidende aspect van Amazon's profiel is de asymmetrie in risico-rendement. Verschillende Discounted Cash Flow (DCF)-analyses suggereren een significante onderwaardering. Terwijl het aandeel rond de $229 noteert, komen waarderingsmodellen, uitgaande van solide groei in cloud en advertenties, uit op een intrinsieke waarde tot bijvoorbeeld $362 per aandeel. Dit wijst op een mogelijk opwaarts potentieel van circa 58%.

Deze gunstige waardering en de focus op diversificatie versterken het vertrouwen. Naast de kernactiviteiten investeert Amazon ook in futuristische gebieden zoals ZOOX het autonome taxibedrijf dat een directe tegenhanger is van Waymo. De sterke combinatie van de stabiele winstmotor AWS, de explosieve groei van de advertentietak en strategische investeringen positioneert Amazon als een aandeel dat de voorkeur krijgt boven Alphabet voor beleggers die op zoek zijn naar een duidelijke waarderingskorting en een katalysator voor bovengemiddeld rendement.

Ondanks de sterke fundamenten kampt Amazon met de uitdagingen van margedruk in de e-commerce divisie en de gevoeligheid voor macro-economische schommelingen. Bovendien wordt verwacht dat het bedrijf blijvend fors moet investeren in infrastructuur om de groei van zowel de retailactiviteiten als AWS, dat functioneert als de onmisbare AI-supermarkt in de cloud, bij te benen.

Microsoft

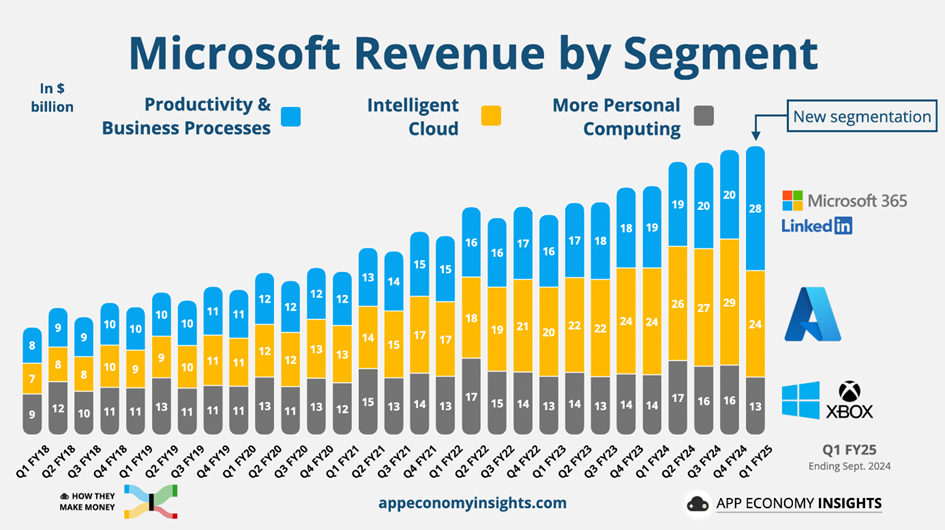

De kern van Microsoft's verdienmodel ligt in zijn diepe verankering in het bedrijfsleven en de naadloze integratie van AI in zijn productiviteitssuite. De Microsoft Cloud behaalde een omzet van $42,4 miljard, gevoed door de vraag naar Azure en de toevoeging van Copilot in Microsoft 365. De omvang van de commerciële Remaining Performance Obligations (RPO) van $392 miljard, waarvan naar schatting $156,8 miljard binnen 12 maanden zal worden erkend, biedt een ongeëvenaarde visibiliteit en een krachtige basis voor toekomstige omzetgroei.

Buiten de cloud behoudt Microsoft zijn platformdominantie. Windows is het fundamentele besturingssysteem voor een groot deel van de zakelijke en consumentenmarkt en garandeert een stabiele basis. LinkedIn het professionele sociale netwerk, is een unieke en hoog-marginale data-asset die gericht is op B2B-advertenties en werving. De synergie tussen Copilot, Windows en LinkedIn creëert een krachtige lock-in voor zakelijke klanten en versterkt Microsoft's concurrentievoordeel in het enterprise segment.

Omzet per segment:

Ook Gaming is een belangrijke, snelgroeiende pijler, die Microsoft na strategische overnames positioneert als een topspeler op zowel de console- als de cloudmarkt. Op het gebied van Hardware verkoopt Microsoft naast Xbox-consoles ook zijn Surface-producten. Met een robuuste commerciële RPO en een groei van Azure van 40% jaar-op-jaar, herbevestigt Microsoft zijn financiële kracht. Ondanks de hogere waardering in vergelijking met Amazon en Alphabet, beschouwen veel analisten het als een 'Strong Buy' vanwege de fundamentele kracht en de cruciale rol die het speelt in de AI-adoptie door het bedrijfsleven.

De strategische samenwerking met OpenAI is een tweesnijdend zwaard. Hoewel het een concurrentievoordeel en een geschatte waarde van $135 miljard oplevert, is de toekomstige relatie en het behoud van exclusieve rechten op intellectueel eigendom en de Azure API-exclusiviteit gebonden aan de voorwaarde van het bereiken van Artificiële Algemene Intelligentie (AGI) of het jaar 2030/2032. Dit vormt een risico op de zeer lange termijn, maar op de korte termijn profiteert Microsoft sterk van de extra $250 miljard aan Azure-afspraken van OpenAI, wat een substantiële stroom van cloudinkomsten garandeert.

Waarderingen van de Bedrijven

De Koers/Winstverhouding (P/E-ratio) is de meest gebruikte maatstaf om de waardering van een aandeel te bepalen. Het geeft aan hoeveel beleggers bereid zijn te betalen voor elke euro winst die een bedrijf momenteel genereert (Trailing P/E). De Voorwaartse P/E-ratio (FWD P/E) kijkt daarentegen naar de verwachte winst per aandeel over de komende 12 maanden en biedt een inzicht in de toekomstige groei-verwachtingen. De brede Amerikaanse markt, gemeten aan de hand van de S&P 500-index, handelt momenteel tegen een Trailing P/E van ongeveer 30 en een FWD P/E van circa 23,5, wat de benchmark vormt voor de waarderingen van de tech-titanen.

Om een zuiverder beeld te krijgen van de waardering in relatie tot de groei, gebruiken beleggers de PEG-ratio (Price/Earnings to Growth). Dit cijfer wordt berekend door de P/E-ratio te delen door de verwachte jaarlijkse winstgroei. Een PEG-ratio van 1 of lager wordt vaak beschouwd als een eerlijke of ondergewaardeerde prijs, terwijl een waarde boven 1 duidt op een premium die beleggers betalen voor de verwachte toekomstige groei. Door deze drie maatstaven te vergelijken met de S&P 500-benchmarks, wordt duidelijk welke van de ‘Big Three’ de hoogste premie geniet en waarom.

PE ratio van de S&P500:

Alphabet

Alphabet's waardering weerspiegelt een sterke financiële basis zonder de extreme premie van zijn concurrenten. De Trailing P/E-ratio van 26,19 is duidelijk lager dan de S&P 500-benchmark van circa 30, wat impliceert dat Alphabet's huidige winsten relatief goedkoper worden gewaardeerd dan het marktgemiddelde. Echter, de FWD P/E van 23,31 ligt bijna exact in lijn met de marktverwachting van 23,5, wat aangeeft dat de verwachte winstgroei in het komende jaar al in de prijs is verwerkt.

Met een PEG-ratio van 1,67 (gebaseerd op 5 jaar verwachte groei), betalen beleggers een bescheiden premie voor de groeivooruitzichten van Alphabet, vooral gedreven door de dominantie in Search, YouTube en de snelle opkomst van Gemini in het Cloud-segment. Dit suggereert een relatief aantrekkelijke balans tussen risico en rendement, maar het aandeel wordt als 'eerlijker gewaardeerd' beschouwd dan zijn directe rivalen, die nog agressievere groeivooruitzichten inprijzen.

Ratio’s van Alphabet:

Amazon

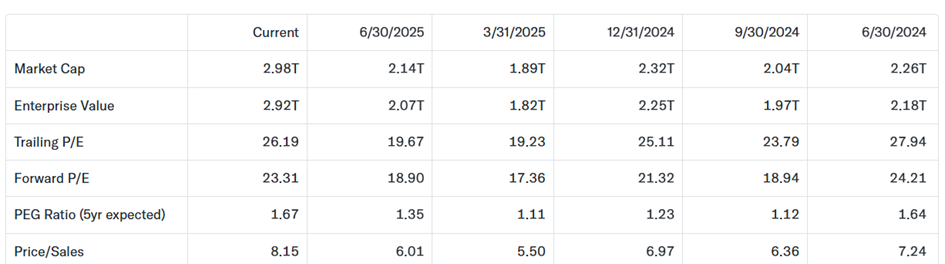

Amazon presenteert een hogere waarderingspremie, wat de markt's optimisme over de explosieve winstgroei in AWS en de advertentietak benadrukt. Zowel de Trailing P/E van 33,90 als de FWD P/E van 28,57 liggen significant boven de respectievelijke S&P 500-benchmarks van 30 en 23,5. Deze hoge Koers/Winstverhoudingen weerspiegelen het vertrouwen dat Amazon de winstgevendheid de komende jaren sterk zal kunnen opschalen, met name door de verschuiving naar de hoog-marginale segmenten.

De PEG-ratio van 1,97 onderstreept deze premie; van de drie bedrijven prijst Amazon de hoogste waardering ten opzichte van de verwachte groei in. Dit impliceert dat beleggers een substantiële groei verwachten om de huidige koers te rechtvaardigen. Met een Market Cap van $2,37 biljoen is Amazon op dit moment het derde meest waardevolle bedrijf, maar de DCF-analyses die wijzen op een mogelijke onderwaardering ten opzichte van de intrinsieke waarde ($362 versus de huidige $229) suggereren dat, ondanks de hoge P/E-ratio's, er op lange termijn nog aanzienlijk opwaarts potentieel in de prijs verborgen zit.

Ratio’s van Amazon:

Microsoft

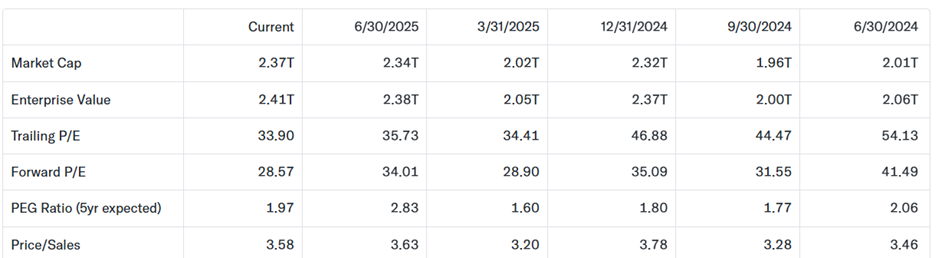

Microsoft is de absolute waarderingskoploper onder de tech-titanen. Met een Trailing P/E van 37,81 en een FWD P/E van 33,33 heeft het de hoogste Koers/Winstverhoudingen van de drie, en ligt het ver boven het marktgemiddelde. Deze uitzonderlijk hoge waardering, vergezeld van de hoogste Market Cap van $3,83 biljoen, is een direct gevolg van het overweldigende marktsentiment rond de dominantie in Cloud (Azure) en de vroege en succesvolle integratie van AI (Copilot) in zijn enterprise-ecosysteem.

De PEG-ratio van 2,26 is de hoogste van de 'Big Three' en illustreert de extreme premie die beleggers betalen voor de toekomstvisie en de verwachte groei, met name in de Azure-divisie. Hoewel deze cijfers een aandeel suggereren dat al 'duur' is, rechtvaardigen beleggers dit met de unieke veerkracht van het verdienmodel in het bedrijfsleven en de strategische alliantie met OpenAI, die een stabiele en voorspelbare stroom van inkomsten voor de lange termijn garandeert.

Ratio’s van Microsoft:

Verwachtingen van analisten

Microsoft

De consensus onder Wall Street-analisten over Microsoft is extreem positief, wat de sterke fundamentele kracht en de dominantie in de AI- en Cloudmarkt weerspiegelt. Van de 34 analisten die in de afgelopen 3 maanden een rating hebben afgegeven, zijn er 34 die een 'Strong Buy' of 'Buy' aanbevelen, zonder één enkele 'Hold' of 'Sell' rating. Het gemiddelde 12-maands koersdoel voor Microsoft bedraagt $633,14, wat een potentieel opwaarts momentum van 27,44% vertegenwoordigt ten opzichte van de huidige koers van $496,82. De bandbreedte van de koersdoelen loopt van een 'laag' van $540,00 tot een 'hoog' van $700,00, wat aantoont dat experts de groei en de winstgevendheid, met name gedreven door de Azure Cloud en de Copilot AI-integratie, als zeer betrouwbaar en duurzaam beschouwen.

De gemiddelde koersverwachting voor de komende 12 maanden:

Amazon

De analisten op Wall Street hebben een unaniem positieve visie op Amazon, wat het sterke vertrouwen in de gediversifieerde groeimotoren van het bedrijf, met name AWS en de hoog-marginale advertentietak, onderstreept. Van de 42 analisten die de afgelopen 3 maanden een rating hebben afgegeven, beveelt de hele groep het aandeel aan als een 'Strong Buy' of 'Buy', zonder enige 'Hold' of 'Sell' aanbeveling. Het gemiddelde 12-maands koersdoel voor Amazon ligt op $296,10, wat een verwacht opwaarts potentieel van 21,15% vertegenwoordigt ten opzichte van de huidige koers van $244,41. De bandbreedte van de schattingen loopt van een laagste punt van $255,00 tot een ambitieus hoogste punt van $340,00, wat aantoont dat de experts een aanzienlijke waardecreatie verwachten door de verschuiving van de winstgevendheid naar de clouddiensten en de advertentiedivisie.

De gemiddelde koersverwachting voor de komende 12 maanden:

Alphabet

De analistenconsensus voor Alphabet (GOOGL) is overwegend positief, maar toont een grotere nuance dan bij zijn directe concurrenten. Van de 37 analisten die de afgelopen 3 maanden een rating hebben afgegeven, hebben 37 een 'Strong Buy' of 'Buy' aanbevolen, maar er zijn enkele 'Hold'-ratings, wat duidt op een beperkter opwaarts potentieel na de recente koersrally. Het gemiddelde 12-maands koersdoel voor Alphabet bedraagt $312,29, wat een bescheiden opwaarts potentieel van 9,67% suggereert ten opzichte van de huidige koers van $284,75. De spreiding in de koersdoelen is breed, variërend van een laagste punt van $236,00 tot een hoogste punt van $350,00. Dit weerspiegelt de onzekerheid over de snelheid waarmee de AI-integratie in de kernactiviteiten en de cloud-divisie de winst zal stimuleren, en bevestigt het beeld dat een groot deel van de groei al is ingeprijsd.

De gemiddelde koersverwachting voor de komende 12 maanden:

Conclusie

De analyse van Alphabet, Amazon en Microsoft bevestigt hun onbetwistbare status als de drijvende krachten achter de moderne tech-economie, nauw verweven in de dominante Magnificent 7 groep. De kern van de concurrentiestrijd is verschoven van hun oorspronkelijke domeinen (Search, Retail, Software) naar de onlosmakelijke markten van Cloud Computing en Artificiële Intelligentie (AI). De cloudinfrastructuur van AWS, Microsoft Azure en Google Cloud vormt een krachtig oligopolie dat meer dan 60% van de wereldmarkt beheert en fungeert als de noodzakelijke 'fabriek' voor de mondiale AI-revolutie. De sterke YTD-prestaties onderstrepen het beleggersvertrouwen in deze fundamentele verschuiving.

Deze dominantie wordt bestendigd door drie fundamenteel verschillende, maar even krachtige, AI-strategieën. Microsoft kiest voor een exclusieve, diepe integratie in het bedrijfsleven via OpenAI en Copilot, wat leidt tot een krachtige lock-in van zakelijke klanten en een voorspelbare, hoog-marginale inkomstenstroom. Alphabet wedt op schaal via zijn eigen Gemini-model en zijn enorme distributienetwerk van 650 miljoen gebruikers, ondersteund door agressieve kapitaalinvesteringen ($91B-$93B in 2025). Amazon positioneert zich met Bedrock als de neutrale 'AI-supermarkt' op AWS, en profiteert van de toenemende vraag naar rekenkracht ongeacht welk model de AI-oorlog wint.

Wat waardering betreft, wordt het risico-rendementprofiel duidelijk gedifferentieerd. Microsoft wordt met een PEG-ratio van 2,26 en de hoogste P/E-ratio verhandeld tegen de hoogste premie, gerechtvaardigd door de stabiliteit van de bedrijfswinsten en de unanieme, extreem positieve analistenconsensus met een potentieel van 27,44% opwaarts. Amazon heeft met een P/E van 33,90 en een PEG van 1,97 een aanzienlijke premie, maar wordt door DCF-modellen tegelijkertijd als potentieel ondergewaardeerd beschouwd, wat een aantrekkelijke 21,15% verwachte upside volgens analisten biedt. Alphabet, met een P/E van 26,19 en een PEG van 1,67, is relatief het meest 'eerlijk' geprijsd ten opzichte van de brede markt, maar heeft de meest bescheiden verwachte short-term upside van 9,67%.

Uiteindelijk hangt de keuze voor de belegger af van de focus: wie zoekt naar de hoogste premie, stabiliteit in het enterprise-segment en sterke AI-leiderschap, kiest voor Microsoft. Wie gelooft in een inhaalbeweging van de winstgevendheid uit de retail-activiteiten en de sterke hefboomwerking van de hoog-marginale advertentie- en AWS-divisies, vindt het meeste intrinsieke potentieel in Amazon. En wie genoegen neemt met een lagere waarderingspremie en de veerkracht van de dominante core business in combinatie met forse AI-investeringen, kiest voor Alphabet. Alle drie de titanen zijn echter structureel gepositioneerd om de economische winnaars van het AI-tijdperk te blijven.

Tof dat je meelas! Elke week geven we één Deepdive cadeau, zodat je kunt zien hoe wij bedrijven analyseren.

Maar dit is nog maar het topje van de ijsberg. Als lid krijg je toegang tot alles wat we maken: deepdives zoals deze, premium content, trainingen én een betrokken community van beleggers.

En nu komt het mooie: met de code DEEPDIVE krijg je tijdelijk 25% korting. Geen gedoe, geen verplichtingen, gewoon rustig ontdekken of het wat voor je is.