Dit groeiaandeel daalde 42% en lijkt nu een goedkope kans te zijn

- Michiel V

- 24 okt 2025

- 4 minuten om te lezen

In het kort:

Duolingo groeit snel met 128 miljoen gebruikers en 10,9 miljoen abonnees, terwijl AI-functies als Roleplay en Video Call de leerervaring sterk verbeteren.

De omzet steeg in het tweede kwartaal van 2025 met 41 procent en de winst met 84 procent, waarmee het bedrijf op weg is naar meer dan 1 miljard dollar jaaromzet.

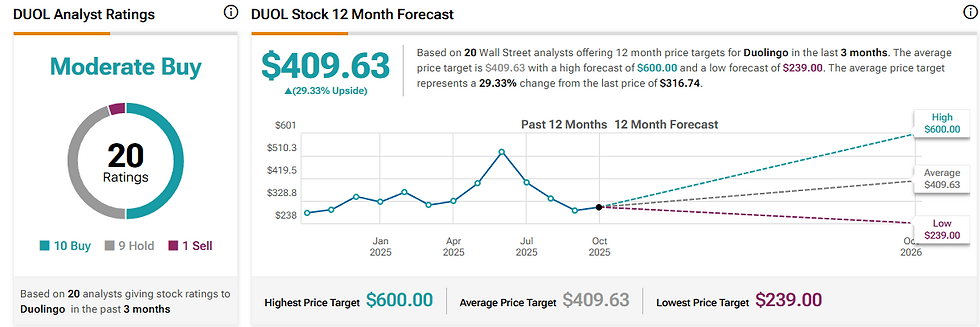

Na een koersdaling van 40 procent is de waardering realistischer geworden, terwijl de fundamenten nog steeds ijzersterk lijken.

Duolingo is wereldwijd uitgegroeid tot dé app om een nieuwe taal te leren. Van studenten tot reizigers en professionals: ruim 128 miljoen mensen gebruiken het platform elke maand. Toch kreeg het aandeel in 2025 een flinke klap. Na een recordkoers van 540 dollar in mei is het nu ruim 40 procent minder waard. Voor sommigen een teken om weg te blijven, maar voor anderen een kans. Want onder de motorkap groeit Duolingo harder dan ooit en kunstmatige intelligentie speelt daarin een grote rol.

Een revolutie in digitaal leren

Duolingo is meer dan een educatieve app. Het is een platform dat leren leuk maakt. In plaats van eindeloze lessen en grammatica oefeningen, gebruikt het korte quizjes, beloningen en spelelementen. Daardoor voelt studeren niet meer als studeren. En dat is precies waarom het bedrijf zo succesvol is: leren wordt laagdrempelig, mobiel en verslavend.

Met zijn app doorbrak Duolingo de grenzen van traditioneel onderwijs. Iedereen met een smartphone kan nu in zijn eigen tempo een nieuwe taal leren, of dat nu Spaans, Japans of zelfs Klingon is. Dankzij deze aanpak heeft het bedrijf in korte tijd een enorm wereldwijd bereik opgebouwd. In het tweede kwartaal van 2025 telde het 128 miljoen actieve gebruikers, een stijging van 24 procent in één jaar.

Maar wat echt opvalt, is de groei van betalende gebruikers. Steeds meer mensen nemen een abonnement om toegang te krijgen tot extra functies en een reclamevrije ervaring. Het aantal abonnees steeg met 37 procent tot 10,9 miljoen, en een steeds groter deel daarvan kiest voor het duurste abonnement: Duolingo Max.

AI als persoonlijke leraar

Duolingo Max is het paradepaardje van het bedrijf. Deze abonnementsvorm bevat geavanceerde AI-functies die het leren realistischer en persoonlijker maken. Een voorbeeld is Roleplay, waarbij gebruikers gesprekken oefenen met een slimme chatbot die natuurlijk reageert in de taal die ze leren. Daarna geeft de functie Explain My Answer gerichte feedback, alsof een echte docent meeluistert.

Onlangs voegde Duolingo daar Video Call aan toe. Dat is een interactieve tool waarin een digitale avatar, Lily, met gebruikers praat via een videogesprek. De AI corrigeert uitspraak, intonatie en grammatica. Hierdoor voelt de leerervaring steeds menselijker aan. Dit soort functies brengt Duolingo dichter bij zijn lange termijn doel: een digitale leraar die net zo goed is als een echte. En dat idee spreekt aan. Al acht procent van alle abonnees gebruikt nu Duolingo Max, en dat aantal groeit elk kwartaal.

Achter de schermen gebruikt Duolingo AI niet alleen voor gebruikers, maar ook intern. De technologie helpt bij het ontwerpen van nieuwe lessen, het vertalen van inhoud naar tientallen talen en het voorspellen van waar studenten moeite mee hebben. Zo kan het bedrijf zijn aanbod continu verbeteren zonder de kosten van traditionele docenten of fysieke scholen.

Groei op volle snelheid

De cijfers laten zien dat die strategie werkt. In het tweede kwartaal van 2025 steeg de omzet naar 252 miljoen dollar, een groei van 41 procent ten opzichte van een jaar eerder. Dat was sneller dan de 38 procent groei in het eerste kwartaal. De winst verdubbelde bijna, tot 44,8 miljoen dollar, een stijging van 84 procent.

Het management verhoogde zelfs de omzetverwachting voor het hele jaar tot boven de 1 miljard dollar. Dat zou de eerste keer in de geschiedenis van Duolingo zijn dat het bedrijf die grens overschrijdt. En gezien de sterke groei in gebruikers en abonnees lijkt dat haalbaar.

Op 5 november publiceert Duolingo zijn cijfers over het derde kwartaal. Beleggers kijken vooral naar twee dingen: de groei van het aantal Max-abonnees en de winstgevendheid. Als het bedrijf opnieuw beter presteert dan verwacht, kan dat het vertrouwen in het aandeel snel herstellen.

De waardering eindelijk realistischer

De forse daling van de koers heeft ook een voordeel: de waardering is nu een stuk aantrekkelijker. In mei handelde het aandeel tegen een koers-omzetverhouding (P/S) van boven de 30, wat uitzonderlijk hoog is, zelfs voor snelgroeiende techbedrijven. Nu ligt die ratio rond de 17, wat de huidige koers veel beter verklaarbaar maakt.

Ook de koers-winstverhouding (P/E) is gezakt van ruim 250 naar ongeveer 130. Dat klinkt nog steeds duur, maar de winstgroei is zo sterk dat het aandeel snel in die waardering kan groeien. Analisten verwachten dat de winst per aandeel in 2026 stijgt naar 8,34 dollar, wat neerkomt op een forward P/E van ongeveer 37. Voor een bedrijf dat elk kwartaal met dubbele cijfers groeit, lijkt dat helemaal niet overdreven.

Waarom dit een kans kan zijn

Duolingo zit op het kruispunt van twee megatrends: digitalisering en kunstmatige intelligentie. Wereldwijd zoeken honderden miljoenen mensen naar manieren om nieuwe vaardigheden te leren, en traditionele methoden voldoen niet meer. Met zijn toegankelijke, speelse app en slimme AI-functies biedt Duolingo precies wat de moderne gebruiker wil: leren dat past in het dagelijks leven.

Tegelijkertijd bouwt het bedrijf aan een sterk merk met hoge klanttevredenheid. De herkenbare stijl, de gebruiksvriendelijke app en de slimme technologie zorgen voor een loyale gebruikersbasis die jaar na jaar groeit.

Voor beleggers met geduld biedt dit een interessante kans. De koersdaling lijkt overdreven als je kijkt naar de onderliggende prestaties. Duolingo heeft een bewezen verdienmodel, groeit snel en profiteert van structurele trends die de komende jaren alleen maar sterker worden. De beurswaarde mag dan tijdelijk zijn gedaald, maar de fundamenten lijken nog ijzersterk.