Dit fundament heb je nodig vóórdat je start met beleggen in aandelen

- Mika Beumer

- 3 sep 2025

- 4 minuten om te lezen

In het kort

Een noodfonds van drie tot zes maanden vaste lasten voorkomt gedwongen verkoop van aandelen tijdens crises.

Een helder beleggingsdoel bepaalt de juiste strategie en risicobereidheid.

Een concreet, schriftelijk beleggingsplan verhoogt de kans op rationele beslissingen.

Voor veel mensen voelt het kopen van hun eerste aandeel als een belangrijke financiële mijlpaal. Toch ligt het echte fundament van succesvol beleggen niet bij het aandeel dat je kiest, maar bij de voorbereiding die eraan voorafgaat. Zonder buffer of duidelijke strategie kunnen zelfs de beste aandelenkeuzes uitlopen op teleurstellingen. Door eerst je financiën te ordenen en doelen te bepalen, vergroot je niet alleen je kans op rendement, maar ook je mentale rust in turbulente tijden.

Veel mensen beginnen niet met investeren om de onderstaande redenen

1. Bouw eerst een financieel vangnet op

Wie zonder buffer de beurs op gaat, zet zichzelf al bij de start op achterstand. Hoewel aandelen over de lange termijn gemiddeld 10% rendement per jaar kunnen opleveren, zijn ze ook onderhevig aan forse koersschommelingen. In slechte jaren kunnen dalingen van 20% of meer voorkomen. Dat is geen ramp voor wie geduld heeft en zijn beleggingen kan laten staan, maar een groot risico voor wie bij financiële tegenvallers snel geld nodig heeft.

Jaarlijks gemiddeld rendement van de laatste 10 jaar (S&P 500 als benchmark)

Daarom benadrukken financiële experts het belang van een goed gevuld noodfonds. Dit fonds moet minimaal drie tot zes maanden aan vaste lasten dekken, zoals huur of hypotheek, boodschappen, verzekeringen en energiekosten. Cruciaal is dat dit geld op een aparte rekening staat, los van je lopende betaalrekening. Zo voorkom je dat je in paniek aandelen moet verkopen op een ongunstig moment, bijvoorbeeld om een onverwachte medische rekening te betalen of om het gat te dichten na baanverlies.

Voor beleggers die naast volatielere aandelenposities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Het opbouwen van zo’n buffer hoeft niet ingewikkeld te zijn. Stel een bedrag vast dat je zekerheid biedt, verdeel het over een aantal maanden, en automatiseer je bijdragen op het moment dat je salaris binnenkomt. Zodra deze veiligheidsmarge op orde is, kun je met meer vertrouwen investeren op de lange termijn.

2. Bepaal eerst je doel en risicoprofiel

Beleggen zonder doel is als rijden zonder navigatie. Je bent onderweg, maar het is volkomen onduidelijk waar naartoe. Het formuleren van een concreet beleggingsdoel helpt je om de juiste keuzes te maken qua strategie, risiconiveau en looptijd. Denk aan doelen als eerder stoppen met werken, een huis kopen binnen vijf jaar, of simpelweg het vermogen laten meegroeien met de inflatie.

Elk doel vraagt om een eigen tijdshorizon en bijpassende beleggingsstrategie. Wie voor zijn pensioen belegt en nog tientallen jaren te gaan heeft, kan meer risico nemen en dus kiezen voor een aandelenportefeuille. Daarentegen vraagt sparen voor een huis binnen vijf jaar om meer stabiliteit, wat obligaties of een spaarrekening aantrekkelijker maakt.

Ook je persoonlijke risicobereidheid is bepalend. Vraag jezelf af hoe je zou reageren op een koersdaling van 15% in één maand. Als dat je slapeloze nachten bezorgt, is het verstandig om te kiezen voor een defensiever profiel. Beleggen is tenslotte geen sprint, maar een marathon. Wie zijn eigen grenzen kent, voorkomt dat emoties de overhand nemen tijdens marktstress.

Kies een beleggingsaanpak die past bij jouw situatie

Zodra je een buffer hebt opgebouwd en je doelen scherp zijn gesteld, komt de vraag hoe je daadwerkelijk gaat beleggen. Hier zijn meerdere routes mogelijk, die elk hun eigen voordelen en nadelen hebben. Het belangrijkste is dat je een aanpak kiest die aansluit bij jouw levensstijl, kennisniveau en beschikbare tijd.

Een populaire optie is het investeren in indexfondsen. Deze fondsen volgen brede marktindexen en bieden directe spreiding tegen lage kosten. Ze zijn eenvoudig te begrijpen en vereisen weinig onderhoud, wat ze ideaal maakt voor beginnende beleggers die een solide langetermijnstrategie zoeken. Een alternatieve aanpak is het gebruik van robo-adviseurs: digitale platforms die automatisch een portefeuille samenstellen en herbalanceren op basis van jouw risicoprofiel. Voor wie geen omkijken wil naar de beleggingen, is dit een efficiënte en betaalbare oplossing.

Voor wie te maken heeft met complexe financiële situaties, zoals zelfstandig ondernemerschap of een combinatie van meerdere inkomstenbronnen, kan een menselijke financieel adviseur uitkomst bieden. Deze kijkt niet alleen naar beleggingen, maar ook naar fiscale optimalisatie, verzekeringen en pensioenopbouw. Wat je ook kiest, het is essentieel om je aanpak zwart op wit vast te leggen: hoeveel je maandelijks investeert, welke activa je kiest, en wanneer je je strategie evalueert.

Een vast moment per kwartaal of jaar om je plan bij te stellen aan veranderende omstandigheden houdt je koers vast, zonder dat je door emotionele impulsen van richting verandert. Dat maakt het verschil tussen grillig handelen en doelgericht vermogen opbouwen.

Waarom planning de beste bescherming tegen paniek is

Beleggen draait niet alleen om strategie en rendement, maar vooral om consistentie en discipline. De grootste valkuil is niet de beurs zelf, maar de emotionele reacties van beleggers tijdens turbulente tijden. Wie geen plan heeft, laat zich leiden door angst bij dalingen of door hebzucht tijdens pieken. Een duidelijk en eenvoudig beleggingsplan fungeert dan als mentale leidraad.

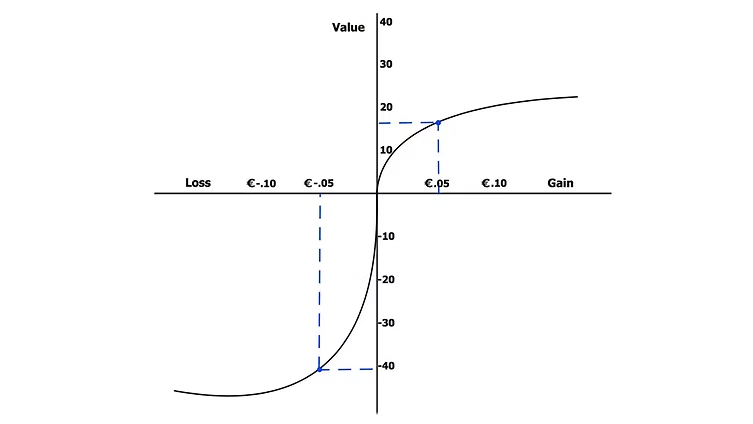

Verlies voelt pijnlijkers als vreugde bij winst - dit geldt ook bij het investeren

Zo’n plan hoeft geen dik rapport te zijn. Een A4’tje volstaat, zolang het je doel, risicotolerantie, beleggingskeuzes en controlemomenten helder beschrijft. Door op voorhand te bedenken hoe je omgaat met een beurscorrectie of hoe je herbalanceert na een sterke stijging, voorkom je impulsieve acties. Bovendien creëer je een ritme van herzien en bijstellen dat aansluit op je levensfase, wensen en financiële ruimte.

Uiteindelijk is beleggen niet spannend of glamoureus, het is een proces van geduld, voorbereiding en herhaling. Wie bereid is om in de schaduw te werken met een robuuste financiële basis, plukt daar op termijn de vruchten van. Niet door spectaculaire winsten, maar door financiële rust, weerbaarheid en een portefeuille die aansluit bij het leven dat je voor ogen hebt.