Deepdive Wolters Kluwer: AI kans of bedreiging?

- Daan Heijneman

- 11 aug 2025

- 20 minuten om te lezen

In het kort:

Wolters Kluwer groeide van Nederlandse uitgever uit tot mondiale leverancier van gespecialiseerde software, met meer dan 80% terugkerende omzet en marges rond de 27%.

Sterke kasstroom, hoge ROIC en discipline in kapitaalallocatie maken het tot een kwaliteitsaandeel, maar de waardering ligt ruim boven het historisch gemiddelde.

Risico’s liggen in valutavolatiliteit, technologische disruptie en afhankelijkheid van regelgeving, terwijl de huidige koers weinig ruimte voor tegenvallers laat.

Wolters Kluwer is een van die zeldzame Europese ondernemingen die in stilte een wereldspeler is geworden. Ooit begonnen als Nederlandse uitgever van vakliteratuur, is het bedrijf in ruim anderhalve eeuw getransformeerd tot een toonaangevende leverancier van gespecialiseerde software en dataoplossingen voor kennisintensieve sectoren. Artsen, juristen, fiscalisten, accountants en compliance-officers over de hele wereld vertrouwen dagelijks op de producten van Wolters Kluwer om beslissingen te nemen waar geen foutmarge bestaat.

Deze deepdive onderzoekt hoe het bedrijf zijn positie heeft opgebouwd en versterkt, van de historische wortels tot de huidige focus op cloud, AI en terugkerende inkomsten. We kijken naar het verdienmodel, de concurrentie en de marktdynamiek, maar ook naar de financiële prestaties, waardering en risico’s. Het doel is een compleet beeld te schetsen van waarom Wolters Kluwer door veel beleggers als een kwaliteitsaandeel wordt gezien, maar ook waarom de huidige waardering weinig ruimte laat voor tegenvallers.

In de kern is dit het verhaal van een onderneming die met strategische discipline en technologische vernieuwing haar traditionele uitgevers-DNA heeft omgevormd tot een robuust en schaalbaar softwaremodel, en die daarmee in een positie verkeert om nog jarenlang stabiele groei te leveren, mits het de uitdagingen van een snel veranderende markt weet te pareren.

De beurskoers van Wolters Kluwer, die de afgelopen maanden flink daalt:

Van Groningse drukker tot mondiale softwareautoriteit

Het verhaal van Wolters Kluwer begint in de negentiende eeuw, in een tijd waarin drukpersen nog het hart vormden van kennisverspreiding. In Groningen richtte Jan Berends Wolters in 1836 een kleine uitgeverij op die zich specialiseerde in educatieve boeken en lesmateriaal. Ruim vijftig jaar later, in Deventer, startte Abraham Kluwer een uitgeverij met een geheel eigen focus: juridische en fiscale vakliteratuur voor advocaten, notarissen en belastingadviseurs. Deze twee ondernemingen opereerden decennialang onafhankelijk van elkaar, maar deelden een gemeenschappelijke kern: het op toegankelijke wijze beschikbaar maken van betrouwbare, actuele kennis voor professionals.

In de loop van de twintigste eeuw groeiden beide bedrijven gestaag, niet alleen door organische uitbreiding, maar ook door overnames van andere uitgeverijen en vakbladen. Wolters breidde zijn aanbod uit met onderwijsmateriaal, Kluwer met juridische en fiscale naslagwerken. Het samengaan van deze twee sterke namen vond plaats in 1987, toen Wolters Samsom en Kluwer fuseerden tot Wolters Kluwer NV. Daarmee ontstond een van de grootste uitgevers van professionele vakinformatie in Europa, met een stevige positie in zowel Nederland als daarbuiten.

De omslag naar technologie

Tot diep in de jaren tachtig draaide de kernactiviteit om gedrukte boeken, tijdschriften en losbladige uitgaven waarin wetswijzigingen periodiek werden bijgewerkt. Maar de opkomst van computers en het internet maakte het traditionele model kwetsbaar. Professionele gebruikers wilden niet alleen informatie, ze wilden snelle, digitale toegang én slimme manieren om die kennis direct in hun werkproces te gebruiken.

Wolters Kluwer zag vroeg dat louter publiceren niet genoeg zou zijn om relevant te blijven. In de jaren negentig begon het bedrijf met het ontwikkelen van elektronische databases en cd-romproducten, en werden de eerste online diensten gelanceerd. Tegelijkertijd werd er agressief overgenomen in Noord-Amerika, waar de markt voor professionele software en digitale kennisdiensten sneller volwassen werd.

De echte omslag kwam in de jaren 2000 en 2010. Het bedrijf investeerde zwaar in geïntegreerde softwareoplossingen die niet alleen informatie bevatten, maar ook workflowfunctionaliteiten boden: van automatische rapportage en risicobeoordeling tot belastingberekeningen en medische beslissingsondersteuning. In deze periode verdween het zwaartepunt van print volledig naar digitaal, en vervolgens van digitaal naar cloudgebaseerde software. Vandaag de dag is Wolters Kluwer in essentie een technologiebedrijf met een diepe specialisatie in kennisintensieve sectoren.

91% van de omzet komt in 2024 is terugkerend, 75% hiervan is software of kennisbanken:

Wat het bedrijf vandaag doet en hoe het geld verdient

Wolters Kluwer is vandaag de dag veel meer dan de traditionele uitgever die het ooit was. De onderneming levert zogenoemde expertoplossingen, een combinatie van gespecialiseerde software, diepgaande databanken en aanvullende diensten die zich richten op sectoren waar precisie, actuele kennis en naleving van complexe regelgeving cruciaal zijn. Deze oplossingen zijn niet bedoeld voor de brede consument, maar voor hoogopgeleide professionals die werken in omgevingen waar fouten direct grote gevolgen kunnen hebben.

De activiteiten zijn georganiseerd in vijf hoofddivisies, elk met een sterke marktpositie en een duidelijke focus. In de gezondheidszorg biedt het bedrijf onder meer platforms als UpToDate en Lexicomp, die artsen en verpleegkundigen direct voorzien van medisch advies en betrouwbare medicatie-informatie. Deze systemen zijn vaak naadloos geïntegreerd in elektronische patiëntendossiers, waardoor zorgverleners in real time beslissingen kunnen nemen op basis van de meest recente wetenschappelijke inzichten.

In de fiscale en accountancysector levert Wolters Kluwer cloudsoftware zoals CCH Axcess en Twinfield. Deze oplossingen ondersteunen accountants en belastingadviseurs bij het indienen van aangiftes, het opstellen van rapportages en het veilig uitwisselen van gegevens met cliënten. Ze bieden niet alleen rekenkracht, maar ook automatische updates van fiscale wetgeving, zodat gebruikers altijd met de juiste regels werken.

De juridische sector wordt bediend met oplossingen als VitalLaw en Legisway. Deze combineren uitgebreide juridische databanken met tools voor contractbeheer, compliance-monitoring en documentautomatisering. Advocaten, bedrijfsjuristen en compliance-officers gebruiken deze producten dagelijks om regelgeving te analyseren, contracten te beheren en risico’s te beperken.

Daarnaast is Wolters Kluwer uitgever van de wettenbundels:

In financiële en corporate compliance levert Wolters Kluwer software voor governance, licentiebeheer en rapportage aan toezichthouders. Deze toepassingen zijn onmisbaar voor beursgenoteerde ondernemingen en andere gereguleerde organisaties die te maken hebben met strenge rapportage- en auditvereisten.

Tot slot is er de divisie corporate performance en ESG, met producten als CCH Tagetik. Deze software helpt grote organisaties bij het consolideren van financiële cijfers, het plannen van toekomstige prestaties en het rapporteren over duurzaamheidsdoelstellingen volgens internationale standaarden.

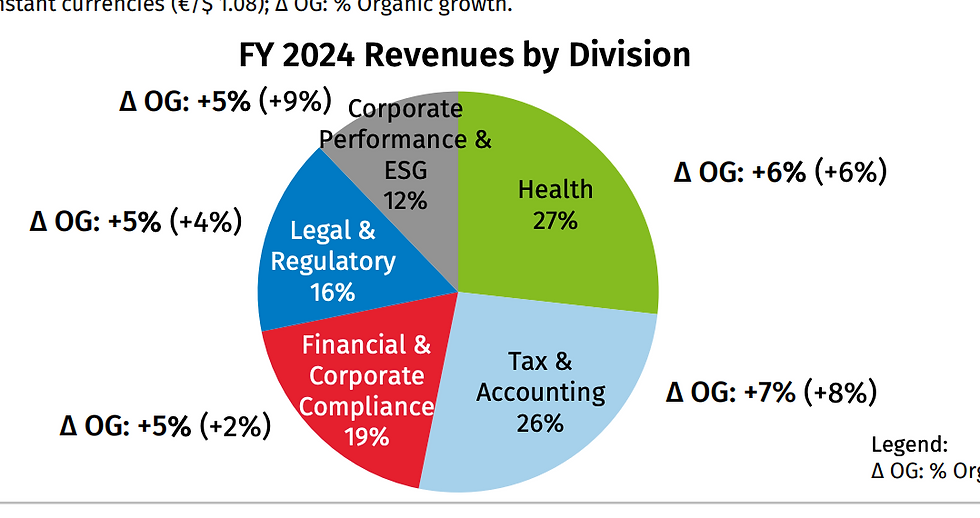

De omzetverdeling van Wolters Kluwer:

Wat al deze oplossingen gemeen hebben, is dat ze diep verankerd zijn in de kernprocessen van de klant. Een fiscalist voert zijn dossiers rechtstreeks in op een Wolters Kluwer-platform, een ziekenhuis raadpleegt via de software actuele medische richtlijnen voordat een behandeling wordt gestart, en een bedrijfsjurist beheert contracten en nalevingsdocumenten binnen de juridische tools van het bedrijf. Deze mate van integratie zorgt ervoor dat klanten sterk afhankelijk zijn van de producten en diensten van Wolters Kluwer, wat een stevige basis vormt voor lange klantrelaties. Daarnaast zijn dit stabiele sectoren, waar veel behoefte is aan standaarden en daarom de churn laag is.

Hoe Wolters Kluwer zijn geld verdient

Het verdienmodel van Wolters Kluwer is gebouwd op voorspelbaarheid en schaalbaarheid. De belangrijkste inkomstenbron is terugkerende omzet uit abonnementen. Het overgrote deel van de software en databanken wordt verkocht via meerjarige contracten die jaarlijks automatisch worden verlengd. Omdat de producten mission critical zijn, zonder toegang tot de software en data ligt het werkproces stil, is de klantloyaliteit uitzonderlijk hoog. Dit geeft het bedrijf niet alleen zekerheid over toekomstige inkomsten, maar ook ruimte voor regelmatige prijsverhogingen en het aanbieden van uitbreidingen of extra modules aan bestaande klanten.

Naast deze stabiele stroom van abonnementsgelden genereert Wolters Kluwer aanvullende inkomsten uit diensten zoals implementatie van nieuwe systemen, trainingen voor gebruikers en consultancy rond optimalisatie van werkprocessen. Ook zijn er transactionele inkomsten, bijvoorbeeld voor bedrijfsregistraties, licentieaanvragen of specifieke eenmalige rapportages. Hoewel deze opbrengsten minder voorspelbaar zijn, vormen ze een waardevolle aanvulling op het totaal en versterken ze de klantbinding.

De strategische focus op cloudsoftware levert bovendien aanzienlijke schaalvoordelen op. Een nieuw product of een grote update kan wereldwijd worden uitgerold zonder dat er in elk land fysieke kantoren of lokale servers nodig zijn. Dit verlaagt de operationele kosten, versnelt de marktintroductie en maakt het mogelijk om nieuwe markten te betreden met relatief beperkte investeringen. Het verklaart ook waarom de regio “Rest of World”, bestaande uit markten buiten Noord-Amerika en Europa, de laatste jaren sneller groeit. Cloudoplossingen kunnen immers direct toegankelijk worden gemaakt voor klanten in bijvoorbeeld Azië of Zuid-Amerika, zonder dat er een volledige lokale infrastructuur opgebouwd hoeft te worden.

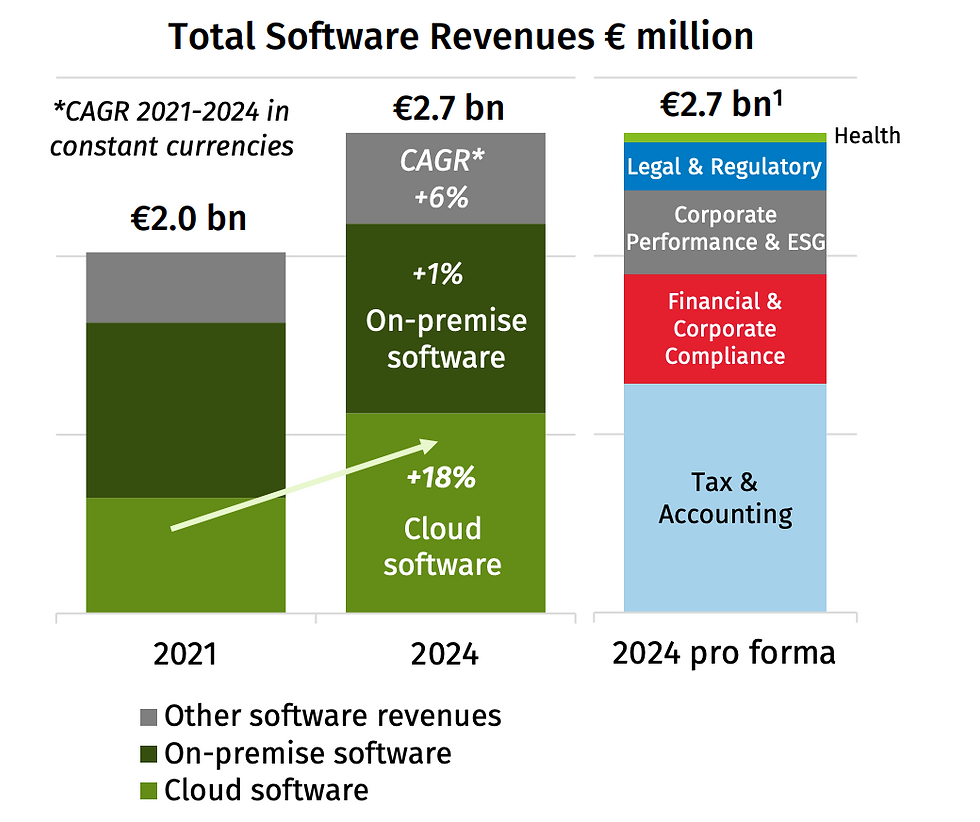

De cloud oplossingen van Wolters Kluwer, groeit snel:

Zo heeft Wolters Kluwer zich ontwikkeld tot een onderneming die haar inkomsten haalt uit een zeer voorspelbaar, schaalbaar en hoogwaardig model, waarbij de producten en diensten niet zomaar nice-to-have zijn, maar letterlijk de ruggengraat vormen van de dagelijkse werkzaamheden van haar klanten.

Internationale spreiding en afhankelijkheden

Hoewel Wolters Kluwer zijn wortels in Nederland heeft, ligt het zwaartepunt van de omzet in Noord-Amerika. Ongeveer 60% van de inkomsten komt uit de Verenigde Staten en Canada, markten waar de digitalisering van professionele diensten ver is gevorderd en waar klanten bereid zijn te betalen voor hoogwaardige, geïntegreerde oplossingen. Europa is de tweede pijler, met sterke posities in Nederland, Duitsland, Frankrijk en het Verenigd Koninkrijk.

De regionale omzetverdeling van Wolters Kluwer:

De rest van de wereld, waaronder Azië-Pacific, Latijns-Amerika en het Midden-Oosten, levert een kleiner deel van de omzet, maar biedt aanzienlijke groeikansen. Vooral in opkomende markten kan cloudsoftware snel worden uitgerold zonder grote fysieke investeringen.

Deze brede spreiding maakt het bedrijf minder afhankelijk van één enkele economie, maar zorgt wel voor valutarisico. Omdat een groot deel van de omzet in Amerikaanse dollars wordt gegenereerd, kunnen wisselkoersschommelingen direct invloed hebben op de gerapporteerde winst.

AI als tweesnijdend zwaard voor Wolters Kluwer

Kunstmatige intelligentie is voor Wolters Kluwer tegelijk een enorme kans en een bron van onzekerheid. Het bedrijf heeft de afgelopen jaren fors geïnvesteerd in het integreren van AI, en in het bijzonder generatieve AI, in zijn softwareplatforms. In de juridische divisie zijn functies toegevoegd die automatisch contracten samenvatten, juridische documenten opstellen of relevante jurisprudentie vinden op basis van natuurlijke taalvragen. In de fiscale en accountancysoftware worden AI-agents ingezet om routinetaken te automatiseren, zoals het controleren van aangiftes of het opsporen van afwijkingen in grootboeken. In de gezondheidszorg werken AI-algoritmes in UpToDate aan het sneller en accurater beantwoorden van klinische vragen.

De AI strategie van Wolters Kluwer:

Deze toepassingen bieden klanten directe voordelen: tijdwinst, hogere nauwkeurigheid en minder repetitief werk. Voor Wolters Kluwer levert het een sterkere propositie op richting bestaande klanten én een kans om nieuwe markten aan te boren. AI kan bovendien de waarde per klant verhogen, omdat extra functionaliteiten ruimte bieden voor hogere prijzen of nieuwe abonnementsvormen.

De kansen

De structurele kans zit in de unieke positie van Wolters Kluwer: het beschikt over enorme, domeinspecifieke databanken die decennialang zijn opgebouwd en voortdurend worden bijgewerkt. AI-modellen die worden gevoed met zulke hoogwaardige en geverifieerde data hebben een duidelijke voorsprong op generieke, vrij beschikbare AI-systemen. Dit maakt het bedrijf minder kwetsbaar voor commoditisering en geeft het een geloofwaardig verhaal rond betrouwbaarheid, wat in gereguleerde sectoren essentieel is.

Daarnaast kan AI de productontwikkeling versnellen en de interne efficiëntie vergroten. Door processen zoals klantondersteuning, productupdates en data-analyse te automatiseren, kan het bedrijf met dezelfde middelen meer waarde leveren. Dat versterkt de marge op termijn.

De dreigingen

Toch is de opkomst van AI niet zonder risico’s. Een van de grootste bedreigingen is dat generieke AI-modellen, zoals die van grote techspelers, een deel van de functies van Wolters Kluwer kunnen imiteren tegen lage of zelfs geen kosten. Als een advocaat via een vrij toegankelijke AI-assistent al 80% van zijn zoekwerk kan doen, kan dat de bereidheid om dure specialistische licenties af te nemen op termijn onder druk zetten. Helemaal omdat de licenties erg prijzig zijn. Dit beperkt de pricing power van het bedrijf enorm.

Ook zijn er juridische en ethische risico’s. AI-modellen kunnen fouten maken of “hallucineren” en onjuiste informatie presenteren, wat in sectoren als gezondheidszorg of fiscaliteit grote gevolgen kan hebben. Dit legt een zware verantwoordelijkheid bij Wolters Kluwer om de betrouwbaarheid en herleidbaarheid van AI-output te garanderen.

Bovendien vraagt AI om forse investeringen in infrastructuur, talent en productontwikkeling. De kosten voor datacenters, gespecialiseerde ontwikkelaars en integratieprojecten lopen snel op, en het is niet altijd zeker dat deze investeringen zich binnen korte termijn terugbetalen.

Waarom de beurskoers onder druk staat

De recente daling van de beurskoers van Wolters Kluwer komt niet voort uit een verslechtering van de operationele prestaties of een terugval in de vraag. De fundamenten blijven sterk: stabiele omzetgroei, hoge marges en een solide kasstroom. Toch reageren beleggers nerveus door twee ontwikkelingen die voor onzekerheid zorgen, het aangekondigde vertrek van CEO Nancy McKinstry en de snelle opkomst van kunstmatige intelligentie.

McKinstry stond meer dan twintig jaar aan het roer en was de architect van de transformatie van Wolters Kluwer van traditionele uitgever naar hoogwaardig technologiebedrijf. Onder haar leiding steeg de beurswaarde vele malen, groeide de omzet gestaag en werden marges structureel verhoogd. Voor beleggers en analisten was zij een stabiel anker: iemand met een consistente strategie, bewezen uitvoering en een focus op lange termijn waardecreatie.

Haar vertrek voelt voor de markt als een sprong in het onbekende, zeker nu het bedrijf in een cruciale fase zit. De verdere integratie van AI in het productaanbod, de groei in ESG-rapportage en uitbreiding in opkomende markten vragen om scherpe strategische keuzes. Beleggers vrezen dat een nieuwe CEO andere accenten kan leggen, minder ervaring heeft met de unieke combinatie van kennisintensieve data, softwareontwikkeling en gereguleerde markten, of moeite heeft om de bedrijfscultuur en het aanwezige talent te behouden. Dit voedt het zogenoemde transitierisico: de kans dat de nieuwe leiding minder succesvol is in het voortzetten van de succesformule van de afgelopen twee decennia.

De beursreactie nadat bekend werd dat de CEO zou vertrekken:

Naast het leiderschapsvraagstuk speelt AI een belangrijke rol in het beursgevoel. Voor Wolters Kluwer is AI zowel een motor van innovatie als een potentiële bron van disruptie. Het bedrijf heeft al AI-functies geïntegreerd in oplossingen voor de juridische sector, gezondheidszorg en fiscaliteit, maar generieke AI-systemen van grote techbedrijven ontwikkelen zich razendsnel.

Beleggers vrezen dat deze generieke systemen op termijn bepaalde functionaliteiten van Wolters Kluwer kunnen nabootsen tegen lagere kosten, wat de toetredingsbarrières verlaagt en de prijsmacht kan aantasten. In een sector waar voorspelbaarheid en langdurige klantrelaties de kern van de waardering vormen, kan dit leiden tot een herwaardering van het aandeel. Het samenspel van een leiderschapswissel en technologische onzekerheid verklaart zo de recente druk op de koers.

Een markt die sneller groeit dan ooit

De markt waarin Wolters Kluwer opereert groeit niet alleen gestaag, maar versnelt juist nu door structurele trends die wereldwijd spelen. Digitalisering is allang geen optionele efficiëntieslag meer, maar een noodzaak voor organisaties die te maken hebben met complexe regelgeving en toenemende druk op marges. Steeds meer klanten stappen over van traditionele softwarelicenties naar cloudgebaseerde abonnementen, wat zorgt voor hogere terugkerende inkomsten bij leveranciers én meer flexibiliteit voor gebruikers.

Analisten schatten dat de wereldwijde markt voor professionele software en kennisdiensten de komende vijf jaar gemiddeld met zes tot acht procent per jaar groeit. Binnen dat totaal groeit cloudsoftware zelfs met dubbele cijfers, doordat implementatietijden korter worden, updates direct en wereldwijd beschikbaar zijn, en integratie met andere systemen makkelijker is. Sectoren als gezondheidszorg en ESG-rapportage laten zelfs nog hogere groeipercentages zien, omdat daar de digitalisering van processen pas de afgelopen jaren echt op stoom is gekomen.

De verwachte groei in de markt:

Nieuwe kansen en blijvende concurrentiedruk

Tegen deze achtergrond opereert Wolters Kluwer in een markt die hoge toetredingsdrempels kent, denk aan specifieke kennis, langdurige klantrelaties en toegang tot grote hoeveelheden gevalideerde data, maar waarin de concurrentie stevig blijft. In de juridische sector is RELX, via LexisNexis, de bekendste tegenstrever. Beide bedrijven bieden juridische researchdatabases, compliance-tools en workflowsoftware, maar RELX heeft in sommige markten een sterker merk, terwijl Wolters Kluwer vaak meer geïntegreerde oplossingen levert. Daarnaast zijn er opkomende juridische techbedrijven zoals Casetext en Fastcase, die met scherpe prijzen en AI-functionaliteiten proberen in nichemarkten voet aan de grond te krijgen.

Aandeel Wolters Kluwer vs RELX:

In de fiscale en accountancysoftware is de concurrentie minstens zo intens. Thomson Reuters, met Checkpoint en ONESOURCE, is een belangrijke speler in het hogere segment, terwijl Intuit met TurboTax en QuickBooks wereldwijd marktaandeel heeft in het MKB-segment. Andere uitdagers, zoals Xero en Sage, richten zich vooral op kleinere kantoren en bieden eenvoudigere, maar zeer gebruiksvriendelijke cloudoplossingen. In de gezondheidszorg heeft Wolters Kluwer te maken met Elsevier, dat met ClinicalKey medische kennisplatforms aanbiedt, en met technologiebedrijven zoals IBM Watson Health en een groeiend aantal healthtech-startups die AI inzetten voor beslissingsondersteuning en data-analyse.

Daarbovenop komen de grote technologiebedrijven, zoals Microsoft, Google en OpenAI, die generatieve AI-oplossingen ontwikkelen die steeds beter in staat zijn om enorme hoeveelheden informatie te verwerken en adviezen te formuleren. Deze generieke systemen zijn nog niet gespecialiseerd genoeg om volledig te concurreren in gereguleerde sectoren, maar kunnen op termijn wel bepaalde functies van Wolters Kluwer imiteren. Voor klanten die prijsgevoelig zijn of minder behoefte hebben aan sector-specifieke nauwkeurigheid, kan dat een interessant alternatief vormen.

Marktaandeel en positie van Wolters Kluwer

Ondanks die stevige concurrentie heeft Wolters Kluwer in zijn kernmarkten een sterke uitgangspositie. In Noord-Amerika, waar het zwaartepunt van de omzet ligt, is het marktleider in fiscale software voor grotere kantoren en corporates, en een van de grootste aanbieders van juridische research- en compliance-oplossingen. In klinische beslissingsondersteuning geldt UpToDate wereldwijd als de standaard voor artsen.

Per sector zijn de groeimotoren duidelijk. In de gezondheidszorg leidt de vergrijzing tot een toenemende vraag naar beslissingsondersteuning, medische databanken en digitale tools die artsen helpen sneller en beter onderbouwd te handelen. In de juridische wereld dwingen internationale regelgeving en druk op doorlooptijden kantoren om in technologie te investeren. Binnen fiscaliteit en compliance is de continue stroom aan nieuwe wet- en regelgeving een structurele groeimotor, terwijl ESG-rapportage, gedreven door strengere toezichteisen, een compleet nieuwe markt creëert voor geïntegreerde rapportagetools zoals CCH Tagetik.

De grootste groei wordt verwacht in de fiscale markt:

Het marktaandeel van Wolters Kluwer varieert per niche, maar ligt in veel kernsegmenten tussen de vijftien en dertig procent. Dat geeft het bedrijf voldoende schaalvoordelen om kosten per gebruiker laag te houden en productontwikkeling te versnellen, terwijl er tegelijkertijd ruimte blijft voor expansie, vooral in markten buiten Noord-Amerika en West-Europa waar de adoptie van professionele cloudsoftware nog in de kinderschoenen staat.

De uitdaging voor Wolters Kluwer is om deze positie te behouden in een markt die zich razendsnel ontwikkelt. De bestaande troeven, omvangrijke en gevalideerde data, diepgaande kennis van gereguleerde sectoren, sterke klantrelaties en producten die integraal deel uitmaken van het dagelijkse werk van gebruikers, vormen stevige barrières voor concurrenten. Toch zal het bedrijf alert moeten blijven, want nieuwe technologie kan toetredingsdrempels verlagen, prijsdruk veroorzaken en klantverwachtingen veranderen. Het is precies deze combinatie van kansen en risico’s die de markt voor Wolters Kluwer zo uitdagend én veelbelovend maakt.

De moat van Wolters Kluwer en waarom het een kwaliteitsaandeel is

Wolters Kluwer wordt door veel beleggers gezien als een schoolvoorbeeld van een “kwaliteitsaandeel”, een onderneming met stabiele groei, voorspelbare inkomsten en sterke concurrentievoordelen die moeilijk te repliceren zijn. Die combinatie wordt in beleggingsjargon vaak omschreven als een moat, een beschermende slotgracht die voorkomt dat concurrenten zomaar marktaandeel wegsnoepen.

De kern van die moat zit in vier elementen:

1. Diepgaande domeinkennis en gevalideerde data

Wolters Kluwer heeft decennialang unieke, sector-specifieke content opgebouwd: juridische jurisprudentie, fiscale regels, medische richtlijnen en compliance-data. Deze informatie wordt continu geactualiseerd en streng gecontroleerd op juistheid. Voor nieuwe toetreders is het vrijwel onmogelijk om zo’n omvangrijke, betrouwbare database vanaf nul op te bouwen.

Bovendien is deze data de grondstof voor alle softwareoplossingen, waardoor het bedrijf niet afhankelijk is van externe leveranciers voor zijn kerninhoud.

2. Integratie in de workflow van de klant

De producten van Wolters Kluwer zijn niet zomaar losse tools, maar ingebed in de dagelijkse processen van klanten. Een ziekenhuis gebruikt UpToDate direct in het patiëntendossier, een accountant verwerkt belastingaangiftes in CCH Axcess, en een jurist beheert contracten in Legisway. Deze diepe integratie zorgt voor hoge switching costs: overstappen naar een ander systeem betekent vaak dat hele processen opnieuw moeten worden ingericht, met risico’s voor foutmarges en productiviteit.

3. Hoog aandeel terugkerende inkomsten

Ongeveer 80% van de omzet van Wolters Kluwer is terugkerend, grotendeels via meerjarige abonnementen die automatisch worden verlengd. De klantloyaliteit is hoog omdat de oplossingen mission critical zijn, zonder toegang tot de data en software ligt het werkproces stil. Dit maakt de omzet niet alleen voorspelbaar, maar ook relatief bestand tegen economische cycli.

4. Sterk merk en reputatie in gereguleerde sectoren

In sectoren als recht, zorg en fiscaliteit draait alles om betrouwbaarheid en compliance. Wolters Kluwer heeft wereldwijd een reputatie opgebouwd als betrouwbare leverancier van inhoud en technologie die aan de hoogste standaarden voldoet. Die reputatie werkt als een impliciete kwaliteitsgarantie, waardoor klanten eerder geneigd zijn te kiezen voor een oplossing van Wolters Kluwer dan voor een onbekende nieuwkomer.

Waarom beleggers het als een kwaliteitsaandeel zien

De combinatie van hoge klantloyaliteit, voorspelbare kasstromen, sterke marges en structurele groeimogelijkheden maakt Wolters Kluwer aantrekkelijk voor langetermijnbeleggers. Het bedrijf weet jaar op jaar de winst per aandeel te laten groeien, vaak met mid-single tot high-single digit percentages, terwijl het dividend gestaag wordt verhoogd en er actief aandelen worden ingekocht.

Wolters Kluwer doet het daarnaast al 10 jaar beter dan de S&P500:

Daarbij komt dat de kapitaalintensiteit relatief laag is voor een technologiebedrijf van deze omvang: de producten zijn grotendeels digitaal en schaalbaar, waardoor extra omzet vaak tegen hoge marges kan worden toegevoegd. De vrije kasstroom wordt efficiënt aangewend voor een mix van dividenduitkeringen, aandeleninkoop en gerichte overnames die de portfolio versterken.

Zelfs in periodes van economische onzekerheid blijft de vraag naar de oplossingen van Wolters Kluwer groot. Wetgeving verandert immers ook in recessies, medische beslissingen moeten altijd goed onderbouwd worden, en belastingaangiftes verdwijnen niet als de economie vertraagt. Deze veerkracht, in combinatie met de stevige moat, maakt dat het aandeel vaak tegen een premie ten opzichte van sectorgenoten wordt verhandeld, iets wat beleggers accepteren omdat de voorspelbaarheid en kwaliteit van de kasstromen dat rechtvaardigen.

De financiële staat

Op de resultatenrekening valt als eerste op dat Wolters Kluwer al jarenlang een gestage omzetgroei laat zien. Die groei ligt de laatste jaren organisch rond de vijf tot zes procent, wat in de context van een volwassen markt opvallend sterk is. De motor achter die ontwikkeling is de steeds grotere bijdrage van terugkerende inkomsten uit software en cloudoplossingen. Waar het bedrijf vroeger nog leunde op licenties en losse publicaties, komt tegenwoordig meer dan 75 procent van de omzet uit abonnementen. Dat zorgt niet alleen voor voorspelbaarheid, maar ook voor een hogere kwaliteit van de omzet.

De omzetgroei en marges van Wolters Kluwer:

De marges laten zien hoe efficiënt Wolters Kluwer zijn omzet weet om te zetten in winst. De brutowinstmarges groeit gestaagd, naar inmiddels 72,5%. Dat is hoog in vergelijking met veel andere software- en informatiespelers, en is te danken aan schaalvoordelen, een steeds gunstiger productmix en strakke kostenbeheersing. Ook de winst per aandeel (EPS) groeit gestaag, sinds 2020 is de CAGR groei 13,7%. Daarbij helpt niet alleen de winstgroei, maar ook het feit dat het aantal uitstaande aandelen jaar na jaar afneemt door omvangrijke inkoopprogramma’s.

Balans met solide fundamenten

De balans van Wolters Kluwer is robuust en goed gestructureerd. De current ratio, die aangeeft in hoeverre de kortlopende verplichtingen gedekt worden door de kortlopende activa, ligt meestal tussen de 0,9 en 0,7. Dat is een gezond niveau, zeker voor een bedrijf met zulke voorspelbare kasstromen. Het geeft aan dat het bedrijf veel macht heeft over zijn afnemers en leveranciers. De kaspositie bedraagt bijna een miljard euro, ruim voldoende om investeringen en overnames te financieren zonder afhankelijk te worden van dure externe financiering.

De current ratio, cash en schuld van het bedrijf:

De schuldpositie ligt iets boven de vier miljard euro, wat neerkomt op een schuldgraad van ongeveer 2,1 keer de EBITDA. Dat is goed beheersbaar en ruim binnen de grenzen voor de solide investment grade ratings die het bedrijf heeft (A- bij S&P en A3 bij Moody’s). Belangrijk is dat de schulden gespreid en langlopend zijn, waardoor er geen plotselinge herfinancieringsdruk ontstaat. Obligaties worden vaak tegen relatief lage rentes uitgegeven, waardoor de rentelasten voorspelbaar blijven.

Sterke kasstroom en doelgerichte kapitaalallocatie

De echte kracht van Wolters Kluwer zit misschien wel in de kasstroomgeneratie. Het bedrijf weet een zeer hoog percentage van de nettowinst om te zetten in vrije kasstroom, vaak tussen de 95 en 100 procent. Op jaarbasis komt die vrije kasstroom uit boven de één miljard euro, waardoor er voldoende ruimte is voor investeringen, dividenduitkeringen én aandeleninkoop.

De investeringsuitgaven (CAPEX) zijn relatief bescheiden voor een technologiebedrijf van deze omvang, doorgaans rond de vier tot vijf procent van de omzet. Dat komt doordat veel van de productontwikkeling, zoals software- en AI-integraties, direct via de operationele kosten loopt in plaats van via grote materiële activa. Het kapitaal dat wel wordt geïnvesteerd, levert een hoog rendement op: het rendement op geïnvesteerd kapitaal (ROIC) ligt al jaren rond de zeventien tot achttien procent. Dat betekent dat elke euro die Wolters Kluwer opnieuw investeert in het bedrijf, bovengemiddeld veel waarde oplevert.

De vrije kasstroom en kapitaalallocatie van het bedrijf:

De kapitaalallocatie is strak gedefinieerd. Allereerst wordt geïnvesteerd in de eigen producten en technologie, met een sterke focus op cloud, data-integratie en AI-functionaliteit. Daarnaast doet het bedrijf selectieve overnames die bestaande posities versterken of nieuwe groeimarkten ontsluiten, zoals ESG-rapportage. Vervolgens wordt een gestaag groeiend dividend uitgekeerd aan aandeelhouders, en tot slot gebruikt Wolters Kluwer een aanzienlijk deel van de vrije kasstroom voor aandeleninkoopprogramma’s. Deze mix zorgt voor een structurele verhoging van de winst per aandeel, zonder dat de balans in gevaar komt.

Risico’s voor Wolters Kluwer: de keerzijde van het kwaliteitsprofiel

Ondanks de sterke marktpositie, robuuste marges en voorspelbare kasstromen, is Wolters Kluwer niet immuun voor risico’s. Het beeld van een stabiele compounder klopt, maar er zijn factoren die op middellange tot lange termijn de groei en waardering kunnen beïnvloeden.

Valutarisico

Een groot deel van de omzet, grofweg tweederde, wordt in Amerikaanse dollars gegenereerd. Schommelingen in de wisselkoers tussen de euro en de dollar hebben daardoor een directe invloed op de gerapporteerde omzet en winst per aandeel. Een sterke euro kan de in euro’s omgerekende inkomsten en winsten merkbaar drukken, zelfs wanneer de onderliggende prestaties in lokale valuta op peil blijven. Dit is momenteel een groot probleem voor het bedrijf, door de sterke euro ten opzichte van de dollar.

Technologische disruptie

Hoewel Wolters Kluwer zelf sterk investeert in cloudoplossingen en AI, vormt de snelle opkomst van generatieve AI een dubbel risico. Enerzijds kunnen generieke AI-systemen van grote techbedrijven (zoals Microsoft, Google of OpenAI) bepaalde functionaliteiten goedkoper of gratis aanbieden, wat druk kan zetten op de prijsstelling van gespecialiseerde oplossingen. Anderzijds kan een technologische doorbraak van een concurrent leiden tot een verlies aan marktaandeel, vooral als klanten de meerwaarde van premium content minder groot achten.

Regelgevings- en marktrisico

De vraag naar veel producten van Wolters Kluwer is sterk gekoppeld aan wet- en regelgeving. Vertragingen of wijzigingen in wetgeving kunnen de introductie van nieuwe producten of de vraag naar bestaande oplossingen uitstellen. Dit geldt met name voor compliance- en rapportagetools, waar een groot deel van de omzet voortkomt uit het inspelen op nieuwe verplichtingen.

Integratierisico bij overnames

Overnames zijn een belangrijk onderdeel van de groeistrategie. Het succes daarvan hangt af van een snelle en soepele integratie van producten, systemen en bedrijfsculturen. Problemen bij de integratie kunnen leiden tot hogere kosten, klantverlies of het missen van de verwachte synergievoordelen.

Economische conjunctuur en klantbudgetten

Hoewel het merendeel van de omzet terugkerend is en relatief ongevoelig voor economische schommelingen, kan een recessie indirect toch invloed hebben. Klanten kunnen beslissen om minder te besteden aan uitbreidingen of aanvullende modules, en de vraag naar niet-terugkerende diensten zoals training of consultancy kan afnemen.

Reputatierisico en dataveiligheid

In sectoren waar nauwkeurigheid cruciaal is, zoals gezondheidszorg en recht, kan een fout in data of software directe reputatieschade veroorzaken. Ook cyberdreigingen en datalekken vormen een blijvend risico, zowel voor de continuïteit van de dienstverlening als voor het vertrouwen van klanten.

Deze risico’s betekenen niet dat de fundamenten van Wolters Kluwer wankel zijn. Integendeel, veel van deze risico’s worden deels gecompenseerd door de diversificatie van het portfolio, de sterke klantrelaties en de technologische investeringen die het bedrijf doet. Maar beleggers moeten ze wel in het vizier houden, omdat ze op termijn de voorspelbaarheid en waarderingspremie van het aandeel kunnen beïnvloeden.

Waardering: hoge multiples en beperkte foutmarge

Wolters Kluwer wordt al jaren tegen een premie verhandeld, en dat is geen toeval. De voorspelbare omzetgroei, sterke marges en hoge kasconversie maken het aandeel aantrekkelijk voor beleggers die stabiliteit en kwaliteit zoeken. Op dit moment ligt de koers-winstverhouding (P/E) rondom het langjarig gemiddelde, door de beursdaling van afgelopen maanden. Het aandeel noteert op een PE van 25 op het moment.

De historische PE van het bedrijf:

Die hogere multiple weerspiegelt het vertrouwen van de markt in het verdienmodel en de structurele groeivooruitzichten, maar impliceert ook dat beleggers bereid zijn een forse premie te betalen voor zekerheid. Dat betekent automatisch dat de marge voor fouten kleiner wordt: een tegenvallend kwartaal, onverwachte kostenstijging of vertraging in productontwikkeling kan relatief snel leiden tot koersdruk.

Een vereenvoudigde DCF-analyse illustreert dit. Uitgaande van een gemiddelde jaarlijkse omzetgroei van 6 procent, een stabiele EBIT-marge van 26 procent en een disconteringsvoet van 9 procent, komt de berekende reële waarde uit rond de 120 euro per aandeel. Dat is een waardering die goed te verdedigen is voor een bedrijf met zulke sterke fundamentals, maar het ligt onder het gemiddeld beursrendement van circa 10%. Het betekent dat de markt nu al extra groei of hogere marges inprijst, en dat de huidige koers weinig ruimte laat voor tegenslagen.

Voor een defensieve belegger is dat geen direct probleem, zolang het bedrijf de verwachtingen blijft waarmaken. Wolters Kluwer heeft bewezen in staat te zijn jaar na jaar winst per aandeel te laten groeien, zelfs in uitdagende marktomstandigheden. Maar wie instapt op deze waardering moet accepteren dat de opwaartse potentie op korte termijn waarschijnlijk beperkt is, terwijl teleurstellingen sneller worden afgestraft. Het aandeel blijft daarmee een kwaliteitskeuze, maar wel één waarbij discipline in uitvoering en strategische scherpte cruciaal zijn om de premie waardering vast te houden.

Een sterke Europese compounder met beperkte foutmarge

Wolters Kluwer is in ruim anderhalve eeuw geëvolueerd van een Nederlandse uitgever naar een wereldwijde leverancier van expertoplossingen, diep geïntegreerd in de kernprocessen van klanten in gezondheidszorg, recht, fiscaliteit, compliance en ESG-rapportage. De transformatie naar cloudgebaseerde software met een hoog aandeel terugkerende inkomsten heeft gezorgd voor voorspelbare kasstromen, hoge marges en een sterke balans.

De concurrentie is stevig, met gevestigde namen als RELX, Thomson Reuters en Elsevier, maar ook met opkomende AI-spelers en grote techbedrijven die generieke alternatieven ontwikkelen. Toch beschikt Wolters Kluwer over een stevige moat: unieke, gevalideerde data, diepe workflow-integratie en hoge switching costs.

Financieel staat het bedrijf sterk. Stabiele omzetgroei van 5 à 6 procent, een EBIT-marge rond de 27 procent, hoge kasconversie en een ROIC van circa 18 procent maken het tot een kwaliteitsaandeel. De kapitaalallocatie is disciplineus, met ruimte voor innovatie, overnames, dividend en aandeleninkoop.

Toch zijn er duidelijke risico’s: valutavolatiliteit, technologische disruptie, afhankelijkheid van regelgeving, integratierisico bij overnames en reputatie- en cyberdreigingen. Daarbij noteert het aandeel tegen een hoge P/E, ruim boven het historisch gemiddelde. Een DCF-schatting op basis van 6 procent omzetgroei en 26 procent EBIT-marge geeft een reële waarde van circa 120 euro bij een rendementseis van 9 procent. Dat onderstreept dat de huidige koers weinig foutmarge laat.

Wolters Kluwer blijft daarmee een van Europa’s beste voorbeelden van een defensieve compounder: solide, voorspelbaar en met structurele groeivooruitzichten, maar tegen een waardering die vraagt om voortdurende precisie in uitvoering.