Kan dit Nederlandse aandeel nog verder stijgen?

- Jelger Sparreboom

- 7 sep 2025

- 5 minuten om te lezen

Bijgewerkt op: 8 sep 2025

In het kort:

ASML bezit een monopolie op EUV-machines, extreem complexe systemen die essentieel zijn voor alle geavanceerde chips ter wereld.

De technologie lijkt sciencefiction: tin verdampt met lasers en atoomgladde spiegels maken licht van 13,5 nanometer bruikbaar.

Met de nieuwe High-NA EUV-machines (2026–2027) verlengt ASML Moore’s Law en houdt het zijn voorsprong vast.

In de afgelopen twintig jaar zijn er technologische doorbraken geweest die onze manier van leven en werken volledig hebben veranderd. De lithium-ionbatterij maakte de opkomst van de elektrische auto mogelijk, smartphones en mobiele besturingssystemen gaven de wereld een digitale revolutie in onze broekzak, en de cloudinfrastructuur van AWS en Azure veranderde hoe bedrijven wereldwijd hun data beheren en verwerken.

Nu staat kunstmatige intelligentie centraal in het debat, met NVIDIA als icoon van grafische rekenkracht en AI-architectuur. Al deze innovaties hebben één gemeenschappelijke noemer: halfgeleiders.

Die halfgeleiders worden steeds kleiner, krachtiger en energiezuiniger. Gordon Moore vatte het ooit samen in de beroemde wet die zijn naam draagt: het aantal transistors op een chip verdubbelt grofweg elke twee jaar, terwijl de kosten per berekening dalen. Maar achter deze wetmatigheid staat een Nederlands bedrijf dat met zijn technologie niet alleen de fundamenten legt onder dit tempo van vooruitgang, maar vaak zelfs de grenzen van de natuurkunde weet te verleggen. Dat bedrijf is ASML, opgericht in 1984 in Veldhoven, en vandaag de dag de onbetwiste wereldleider in fotolithografiesystemen.

De onzichtbare motor van chipinnovatie

De meeste beleggers kennen de namen van de bedrijven die de spotlight krijgen: NVIDIA met zijn grafische chips, Apple en Samsung met smartphones, Intel en AMD met processors.

Maar wat vaak onderbelicht blijft, is dat al deze bedrijven afhankelijk zijn van één leverancier om hun meest geavanceerde ontwerpen überhaupt te kunnen produceren. Zonder de machines van ASML zouden die chips eenvoudigweg niet bestaan.

ASML bouwt lithografiemachines die structuren op siliciumwafers etsen, met afmetingen die kleiner zijn dan de breedte van een menselijke haar. Daarbij maakt het bedrijf gebruik van extreem ultraviolet licht (EUV), een technologie die met een golflengte van slechts 13,5 nanometer letterlijk grenst aan het onmogelijke. Om dit licht te genereren wordt tin in microscopische druppels verdampt met lasers van het Duitse Trumpf, en de weerkaatsing van dat licht loopt via spiegels van Zeiss die glad zijn op atoomniveau. Het is technologie die bijna sciencefiction lijkt, maar inmiddels onmisbaar is geworden voor de meest geavanceerde chips die kunstmatige intelligentie, datacenters, 5G-netwerken en zelfrijdende auto’s aandrijven.

Dat monopolie is niet toevallig ontstaan. Nikon en Canon probeerden in de jaren negentig ook EUV te ontwikkelen, maar gaven de strijd op omdat de kosten en technische uitdagingen te groot werden. ASML zette door, mede dankzij miljardeninvesteringen van klanten als Intel, TSMC en Samsung. Die bedrijven kochten niet alleen aandelen in ASML, maar committeerden zich ook aan gezamenlijke R&D-programma’s om EUV commercieel haalbaar te maken. Het resultaat is dat ASML vandaag een marktaandeel van ruim 90 procent heeft in deep ultraviolet lithografie (DUV) en alleenheerser is in EUV.

Wie ASML’s machines vergelijkt met de luchtvaartindustrie, kan zeggen dat het lijkt op Boeing of Airbus: het bedrijf assembleert honderdduizenden onderdelen die wereldwijd geproduceerd worden door een hechte kring van exclusieve leveranciers. Het verschil is dat er maar één “Airbus” of “Boeing” is in deze markt. De instapdrempels zijn enorm hoog: een nieuwe speler zou tientallen miljarden en decennia aan onderzoek nodig hebben om überhaupt in de buurt te komen. En op dat punt heeft ASML weer een nieuwe, betere machine klaarstaan.

Het financiële resultaat is precies wat men van een quasi-monopolie mag verwachten: hoge marges, sterke kasstromen en een Return on Invested Capital die jaar in, jaar uit boven de twintig procent ligt. En toch blijft het verhaal van ASML er een van vooruitkijken. Want terwijl de huidige EUV-machines al ongelooflijk complex zijn, werkt het bedrijf nu al aan de volgende generatie: High-NA EUV, waarmee resoluties tot wel 70 procent verder verbeteren.

Die nieuwe generatie moet rond 2026–2027 in massaproductie komen, en vormt het verlengstuk van Moore’s Law.

ROIC ASML:

De lange adem van een wereldspeler

Voor beleggers lijkt de waardering van ASML soms grillig. Het aandeel beweegt mee met de cycli van de halfgeleiderindustrie, waarin investeringsgolven en tijdelijke overcapaciteit elkaar afwisselen. Dat leidde in 2024 nog tot een forse correctie, toen boekingen terugliepen na uitzonderlijk hoge orders uit China vóór de exportrestricties. De markt zag dit als teken dat ASML misschien niet zou meeprofiteren van de AI-hype, maar wie verder kijkt, ziet een heel ander beeld.

De realiteit is dat chipfabrieken niet van de ene dag op de andere hun capaciteit uitbreiden. Waar NVIDIA vrijwel direct kan inspelen op vraag door meer ontwerpen te verkopen, kost het TSMC of Intel jaren om nieuwe fabrieken te bouwen.

Beleg je in volatiele groeisectoren zoals tech en zoek je een stabieler fundament voor de lange termijn? Vastgoedfondsen bieden voorspelbare inkomsten en bescherming tegen inflatie. Bekijk hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

De miljardeninvesteringen die wereldwijd op dit moment plaatsvinden draaien allemaal om één constante: ASML’s machines. Overheden investeren ongekende bedragen in de chipsindustrie omdat halfgeleiders nu worden gezien als strategische infrastructuur, vergelijkbaar met energie of defensie. De Amerikaanse CHIPS Act pompt 52 miljard dollar in nieuwe fabcapaciteit, Europa streeft ernaar zijn marktaandeel te verdubbelen met een eigen Chips Act, en Japan en Korea hebben samen honderden miljarden toegezegd. Welke geopolitieke verschuivingen ook plaatsvinden, overal ter wereld komen de orders uiteindelijk bij hetzelfde adres terecht: Veldhoven.

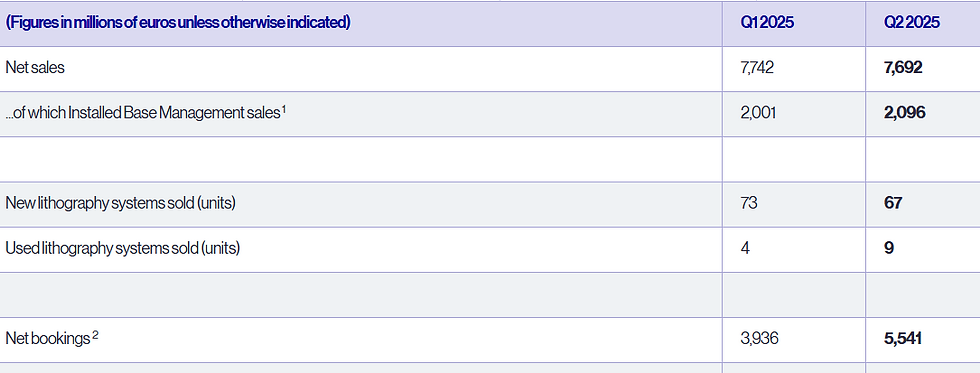

Een tweede, vaak onderschat voordeel voor ASML is de zogenaamde Installed Base Management-divisie. Elke machine die geleverd wordt, tegen prijzen die kunnen oplopen tot meer dan 150 miljoen euro per stuk, vraagt jarenlange service, updates en upgrades. Alleen ASML zelf mag die onderhoudsdiensten leveren, en klanten hebben weinig keuze: de technologie is te complex en te kritisch om aan derden over te laten. Dit betekent dat er een steeds groter terugkerend verdienmodel ontstaat, goed voor inmiddels tot dertig procent van de omzet. Dit zorgt voor stabiliteit, zelfs wanneer de cyclische investeringen in nieuwe machines tijdelijk afnemen.

Dat maakt ASML niet alleen een leverancier van high-tech kapitaalgoederen, maar ook een dienstverlener met voorspelbare cashflows. Een zeldzame combinatie in de halfgeleiderwereld, die het bedrijf een robuustheid geeft waar veel concurrenten jaloers op zijn.

Daar komt bij dat de concurrentiedreiging vooralsnog beperkt blijft. Canon probeert met nanoimprint-lithografie een goedkoper alternatief te ontwikkelen, en Chinese spelers als SMEE dromen van een inhaalslag. Maar de realiteit is dat EUV-technologie decennia en miljarden kostte om betrouwbaar te maken, en dat het ecosysteem van exclusieve partners zoals Zeiss en Trumpf nauwelijks te repliceren valt. Zelfs als er ooit een alternatief zou komen, zijn de overstapkosten voor klanten enorm: complete fabprocessen zouden opnieuw gevalideerd moeten worden, met jarenlange vertraging en tientallen miljarden aan kosten als gevolg. In een industrie waar tijd gelijkstaat aan marktaandeel, is dat voor TSMC of Samsung een onhaalbare optie.

Het resultaat is dat ASML in een unieke positie zit: waar anderen vechten om eindklanten of marktaandeel, levert het bedrijf de onmisbare gereedschappen die álle spelers nodig hebben. Een klassiek “picks and shovels”-verhaal, maar dan op het hoogste technologische niveau.

Wie dus de vraag stelt of dit Nederlandse aandeel nog omhoog kan schieten, moet vooral kijken naar de lange lijnen. De korte-termijncyclus kan schommelen, geopolitieke spanningen kunnen tijdelijk druk geven, en beleggerssentiment kan wisselen. Maar fundamenteel gezien is er geen enkel pad naar een wereld van kunstmatige intelligentie, cloud, elektrische auto’s zonder ASML. Het bedrijf heeft de technologie, de patenten, de partners en het monopolie om die toekomst te leveren.