Beleggers opgelet: S&P 500-aandelen dreigen 20% te kelderen

- Rens Boukema

- 6 sep 2025

- 4 minuten om te lezen

In het kort

Een sterke terugval in AI-investeringen kan het waarderingsmultiple van de S&P 500 met 15 tot 20 procent doen dalen, aldus Goldman Sachs.

Hyperscalerbedrijven zoals Amazon, Microsoft en Alphabet gaven dit jaar al 368 miljard dollar uit aan AI-gerelateerde kapitaalinvesteringen.

Ondanks recordhoogtes is de waardering van grote techbedrijven lager dan tijdens eerdere bubbels zoals in 2000 of 2021.

De beurswaarde van de S&P 500 rust in toenemende mate op het succes van kunstmatige intelligentie. Of specifieker: op de kapitaaluitgaven van de zogenaamde hyperscalers, megabedrijven als Amazon, Microsoft, Alphabet, Meta en Oracle. Volgens een nieuw rapport van Goldman Sachs hangt er een fors risico boven de markt: zodra die investeringsgolf afneemt, kan de waardering van de S&P 500 tot een vijfde kelderen.

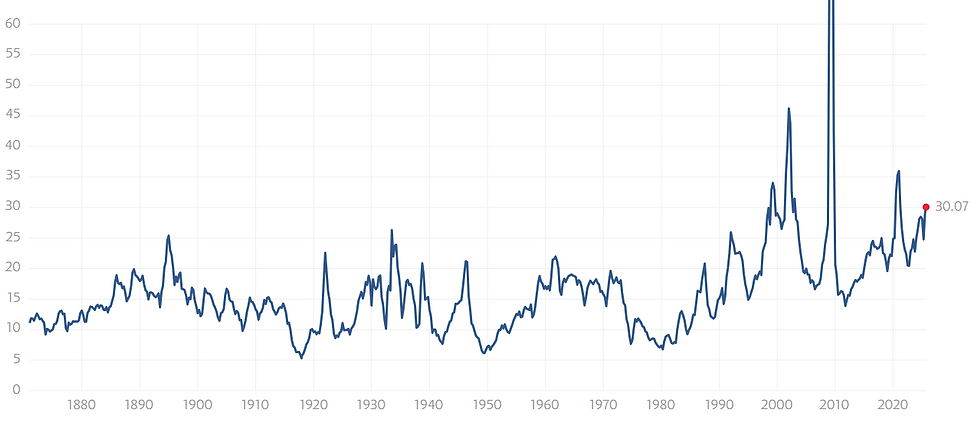

De P/E ratio van de S&P 500 door de jaren heen:

De waarschuwing komt op een opmerkelijk moment. Terwijl de S&P 500 opnieuw een recordhoogte van 6.502 punten aantikte, signaleert Goldman dat de huidige waarderingen niet per se excessief zijn. Maar, zo stellen analisten onder leiding van Ryan Hammond: die waarderingen zijn kwetsbaar. Een afvlakking van de AI-investeringen zou een fundamentele herprijzing van toekomstige groei impliceren.

De koers van de S&P 500 de afgelopen 10 jaar:

368 miljard dollar: een kwetsbare injectie

Tot nu toe zijn de cijfers ronduit indrukwekkend. In 2025 hebben hyperscalerbedrijven naar schatting al 368 miljard dollar aan kapitaal geïnvesteerd, voornamelijk in datacentra, halfgeleiders, software en infrastructuur die AI mogelijk maakt. Die uitgaven voeden een ecosysteem van leveranciers, ontwikkelaars en softwarebedrijven, en stuwen tegelijk de winstverwachtingen van de bredere markt op.

Goldman Sachs maakt echter een zorgelijke rekensom: als de hyperscalers hun capex zouden terugbrengen tot het niveau van 2022, zou dat een daling van ongeveer 30 procent betekenen in de verwachte omzetgroei van de S&P 500 volgend jaar. Aangezien die groei in belangrijke mate verantwoordelijk is voor het hoge waarderingsniveau van de index, kan een herziening naar lagere groeiverwachtingen het koers-winstmultiple met 15 tot 20 procent doen dalen volgens de bank.

Zijn tech-aandelen opnieuw overgewaardeerd?

De vrees voor een zeepbel in AI-aandelen is wijdverbreid, maar Goldman stelt de markt enigszins gerust. Ondanks een stijging van 32 procent in AI-gerelateerde aandelen in 2024, en nog eens 17 procent dit jaar, blijft het gemiddelde koers-winstverhouding van de vijf grootste aandelen in de S&P 500, Nvidia, Microsoft, Apple, Alphabet en Amazon, relatief beheerst. Ze noteren momenteel rond de 28 keer de verwachte winst, vergeleken met 40x in 2021 en 50x tijdens de dotcombubbel van 2000.

Dat lijkt een geruststelling, maar het biedt geen garantie. De waardering is immers gebaseerd op het aanhoudende groeitempo van AI. Zolang hyperscalers hun capex blijven verhogen, wat ze momenteel nog doen, blijven de waarderingen houdbaar. Maar zodra die trend kantelt, kan het vertrouwen snel omslaan.

De CAPEX-groei lijkt nog wel even aan te houden als we de top tech-CEO´s mogen geloven:

Volgens de analisten van Goldman Sachs ligt een scherpe afname in AI-investeringen in het verschiet, met name in het vierde kwartaal van 2025 en het jaar daarop. Toch voegen ze eraan toe dat dit moment steeds wordt uitgesteld. Bedrijven blijven hun investeringsplannen naar boven bijstellen, deels door toenemende concurrentie en deels omdat de technologie zich razendsnel ontwikkelt.

Toch is het plateau onvermijdelijk. De vraag is niet of, maar wanneer de groei van AI-uitgaven zal vertragen. En dan rijst de volgende vraag: wat blijft er over van het groeiverhaal zodra de miljarden aan infrastructuurinvesteringen opdrogen? De bredere markt lijkt dat risico nog niet volledig ingeprijsd te hebben.

De rol van fase-3 bedrijven: wachten op echte impact

Een belangrijk deel van de toekomstige waardering van AI hangt af van de zogenaamde “fase-3 bedrijven”, ondernemingen die niet zelf AI-infrastructuur bouwen, maar profiteren van de toepassingen ervan. Denk aan softwarebedrijven, consultancy’s, of industriële spelers die AI integreren in hun processen. Voor deze groep geldt een strenger regime: beleggers willen concrete bijdragen aan winst zien voordat ze hogere waarderingen rechtvaardigen.

Voor beleggers die naast volatielere (tech)posities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Goldman benadrukt dat er tot op heden “beperkte waardecreatie” is gerealiseerd binnen enterprise software via AI. De eerste golf van enthousiasme moet dus nog worden omgezet in structurele winstgroei. Dat maakt deze bedrijven extra gevoelig voor teleurstelling.

Wat betekent dit voor ons als beleggers?

Voor langetermijnbeleggers is de boodschap dubbelzinnig. Enerzijds blijft de AI-revolutie reëel en zijn de economische mogelijkheden ervan enorm. De hyperscalers investeren niet zonder reden honderden miljarden in infrastructuur. Anderzijds is er sprake van een cyclisch risico: zodra de investeringsgolf afneemt, volgt waarschijnlijk een correctie in waarderingen.

Beleggers die zwaar inzetten op AI moeten daarom rekening houden met drie risico’s:

De timing van de capex-vertraging;

De snelheid en omvang van herzieningen van winstgroei;

Het ontbreken van meetbare opbrengsten bij fase-3 bedrijven.

Een neerwaartse correctie van 15 tot 20 procent in waardering kan een flinke impact hebben, zeker voor indexfondsen of ETF’s die zwaar leunen op de techsector. Wie nu instapt op basis van de huidige waarderingen moet dus rekening houden met het risico dat de onderliggende fundamenten veranderen.

Wat kan de val breken?

Er zijn enkele factoren die de impact van een AI-vertraging kunnen verzachten. Ten eerste is de wereldwijde adoptie van AI nog in een pril stadium. Nieuwe toepassingen in sectoren als gezondheidszorg, logistiek en financiën kunnen voor een tweede golf aan vraag zorgen. Ten tweede blijft de concurrentie tussen hyperscalers hevig, wat hen ertoe kan aanzetten om te blijven investeren, ook wanneer de marges dalen. En ten derde kunnen centrale banken en overheden inspelen met stimuleringsmaatregelen als de groei onder druk komt te staan.

Toch blijft het centrale punt staan: het huidige waarderingsniveau van de S&P 500 is niet puur gebaseerd op fundamenten, maar ook op de verwachting van aanhoudende AI-gerelateerde groei. En juist die verwachting is kwetsbaar voor plotselinge veranderingen in investeringsgedrag.