Deepdive ASM International - Dit chipaandeel is te goedkoop geprijsd

- Davey Groeneveld

- 17 aug 2025

- 16 minuten om te lezen

In het kort:

ASM International is een cruciale speler in de halfgeleiderindustrie en levert de onmisbare technologieën voor de meest geavanceerde chips ter wereld.

Het bedrijf heeft een sterke moat door zijn technologisch leiderschap en de hoge overstapkosten voor klanten.

Ondanks uitdagingen zoals marktcycli en geopolitieke spanningen, is ASM goed gepositioneerd om te profiteren van de groei in AI en de energietransitie.

ASM International, opgericht in 1968, is een Nederlandse beursgenoteerde onderneming die gespecialiseerd is in de ontwikkeling en productie van halfgeleiderapparatuur. Het bedrijf levert machines en processen aan 's werelds grootste chipfabrikanten. ASM International ging in 1995 naar de beurs.

De aandelenkoers van ASM International heeft de afgelopen jaren een aanzienlijke groei doorgemaakt, gedreven door de sterke vraag naar halfgeleiders en de technologische vooruitgang. Het bedrijf heeft zich gepositioneerd als een belangrijke speler in de halfgeleiderindustrie. De koersontwikkeling wordt beïnvloed door de cyclische aard van de sector, maar de algemene trend is stijgend.

Recentelijk heeft ASM International zich ook gericht op innovatie op het gebied van Atomic Layer Deposition (ALD) en epitaxie. Deze technieken zijn cruciaal voor de productie van geavanceerde chips en hebben het bedrijf een concurrentievoordeel gegeven. Analisten en beleggers volgen de ontwikkelingen binnen het bedrijf en de halfgeleidermarkt nauwlettend, wat bijdraagt aan de volatiliteit maar ook aan de potentie van het aandeel. Hieronder zie je een visuele weergave van de koersontwikkeling van de afgelopen jaren:

Het verdienmodel van ASM International

Om het verdienmodel van ASM International te doorgronden, moet je eerst begrijpen wat ze precies doen: ze leveren de essentiële bouwstenen voor de moderne digitale wereld. Van je smartphone tot de servers die AI aansturen, alle chips daarin zijn het resultaat van een complex fabricageproces. Dit proces is te vergelijken met het bouwen van een stad op een microscopische schaal. Je begint met een leeg stuk land (een siliciumwafer) en voegt laag na laag, met uiterste precisie, wegen, gebouwen en energiecentrales toe. Dit is precies de niche waarin ASM uitblinkt namelijk: het leveren van de machines en processen om deze flinterdunne lagen aan te brengen.

Het bedrijf opereert in de voorhoede van de halfgeleiderindustrie en profiteert direct van de toenemende vraag naar krachtigere en efficiëntere chips. Hun focus op het meest complexe deel van de chipproductie, de 'front-end', geeft ze een unieke en sterke positie in de markt. Het verdienmodel van ASM is tweeledig: de verkoop van de uiterst geavanceerde machines zelf en de doorlopende levering van diensten en reserveonderdelen. Dit laatste zorgt voor een stabiele en terugkerende inkomstenstroom, wat een aantrekkelijke eigenschap is voor elke belegger.

De Producten en Diensten

De machines van ASM zijn geen standaardproducten, het zijn technologische machines die miljoenen euro's per stuk kosten. Ze zijn ontworpen om atoom voor atoom te bouwen en te bewerken op het oppervlak van een siliciumwafer. Deze machines voeren processen uit die cruciaal zijn voor de werking van elke moderne chip. Het gaat hierbij niet alleen om de hardware, maar ook om de bijbehorende processen en software die de machines aansturen.

De diensten van ASM omvatten een breed scala aan activiteiten, waaronder de installatie en het onderhoud van de machines, technische ondersteuning en de verkoop van cruciale verbruiksgoederen en reserveonderdelen. Aangezien de productielijnen van de klanten dag en nacht draaien, is de betrouwbaarheid van deze service van onschatbare waarde.

Verdieping per Segment

In de halfgeleiderwereld draait alles om het afzetten van verschillende materialen op een wafer. Hieronder volgt een diepere duik in de belangrijkste technologieën van ASM.

Atomic Layer Deposition (ALD)

Stel je voor dat je een huis schildert door elke keer dat je een kwast in de verf doopt slechts één molecuul aan de muur toevoegt. Dat is in wezen wat ALD doet. Deze methode is extreem nauwkeurig en stelt ASM in staat om materialen aan te brengen in lagen van slechts enkele atomen dik. Dit is essentieel voor de productie van de meest geavanceerde chips, zoals de 2nm Gate-All-Around (GAA) technologie. Bij deze GAA-structuur is de transistor van alle kanten omgeven door een 'gate', wat ongekende controle biedt over de elektrische stroom. Zonder de atomaire precisie van ALD zou het onmogelijk zijn om deze complexe driedimensionale structuren te bouwen.

Epitaxie (Epi)

Epitaxie is het proces van het 'laten groeien' van een perfect geordende, kristalachtige laag bovenop een bestaand kristal. Je kunt het vergelijken met het kweken van een perfecte nieuwe verdieping op een gebouw, waarbij de structuur van de nieuwe verdieping exact de structuur van de onderliggende verdieping volgt. Dit is cruciaal voor het creëren van hoogwaardige halfgeleiderlagen die de prestaties van de chip verbeteren. De technologie van ASM is van bijzonder belang in de opkomende markt van siliciumcarbide (SiC), een materiaal dat superieur is aan silicium in toepassingen die hoge vermogens en temperaturen vereisen. Denk hierbij aan power-elektronica voor elektrische voertuigen en hernieuwbare energie.

Andere Technologieën

Naast ALD en epitaxie levert ASM ook apparatuur voor andere cruciale processen, zoals Plasma-Enhanced Chemical Vapor Deposition (PECVD) en verticale ovens. PECVD wordt gebruikt om isolerende lagen af te zetten bij relatief lage temperaturen. Verticale ovens zijn uitermate productieve systemen voor thermische processen, zoals de diffusie van materialen in de wafer. Samen zorgen deze technologieën ervoor dat chipfabrikanten een compleet pakket van geavanceerde afzettingsoplossingen kunnen gebruiken.

Omzet Verdeling

De omzet van ASM wordt voornamelijk gegenereerd uit de verkoop van de apparatuur, wat het grootste segment is. Een kleiner, maar groeiend deel komt uit de diensten. De inkomsten zijn sterk afhankelijk van de investeringscycli van chipfabrikanten, maar over de lange termijn is de trend consistent opwaarts, dankzij de structurele vraag naar chips.

De omzetverdeling per eindmarkt toont waar ASM's machines het meest worden ingezet:

Logica en foundry: Dit is het meest dominante segment voor ASM. 'Foundries' zijn de fabrieken die chips produceren voor andere bedrijven. Dit segment wordt aangedreven door de toenemende vraag naar krachtige processors voor AI, servers en andere geavanceerde computertoepassingen.

Geheugen: Dit omvat de productie van DRAM (Dynamic Random-Access Memory) en NAND-geheugen, die worden gebruikt in computers en smartphones. Hoewel deze markt cyclisch is, is het een belangrijk segment voor het bedrijf.

Power/analog en wafer: Dit segment omvat de productie van chips voor industriële toepassingen, sensoren en power-elektronica, waaronder de eerder genoemde SiC-toepassingen voor elektrische auto's.

Geografisch gezien is Azië veruit de belangrijkste markt voor ASM, waar het overgrote deel van de chipfabrieken zich bevindt. De sterke positie van het bedrijf in deze regio is een cruciale factor voor de groei.

Kortom, het verdienmodel van ASM is gestoeld op technologisch leiderschap in nichemarkten, met name ALD en epitaxie. De machines en processen van het bedrijf zijn onmisbaar voor de productie van de meest geavanceerde chips ter wereld. Door voortdurende innovatie en sterke klantrelaties is ASM uitstekend gepositioneerd om te profiteren van de aanhoudende groei van de halfgeleiderindustrie.

De MOAT van ASM International

ASM International heeft een sterke competitieve positie, vaak aangeduid als een 'moat' in beleggingstermen, die het bedrijf beschermt tegen concurrenten. Hier zijn vijf belangrijke aspecten van die moat, gebaseerd op de verstrekte jaarverslagen:

Technologisch Leiderschap en Innovatie

ASM is een technologische leider in nichemarkten binnen de halfgeleiderindustrie, met name op het gebied van Atomic Layer Deposition (ALD) en Epitaxie (Epi). Het bedrijf investeert continu in onderzoek en ontwikkeling (R&D) om in de voorhoede van de technologische roadmap van de industrie te blijven. Dit stelt hen in staat om de geavanceerde apparatuur te leveren die nodig is voor de productie van de meest geavanceerde chips ter wereld, zoals die met Gate-All-Around (GAA) architectuur.

Hoge Overstapkosten

De machines en processen van ASM zijn extreem complex en kosten miljoenen euro's per stuk. Eenmaal geïnstalleerd en geïntegreerd in de productielijnen van een chipfabrikant, zijn de overstapkosten naar een concurrerende leverancier zeer hoog. Dit komt door de benodigde her-certificering, aanpassingen aan de infrastructuur en het verstoren van de productie, wat zorgt voor een diepe en duurzame relatie met klanten.

Sterke Intellectuele Eigendom

Door jarenlange investeringen in R&D heeft ASM een robuuste portefeuille van intellectueel eigendom en patenten opgebouwd. Deze patenten beschermen de unieke en uiterst precieze processen en hardware, waardoor het voor nieuwe toetreders of bestaande concurrenten zeer moeilijk en kostbaar is om vergelijkbare technologieën te ontwikkelen en op de markt te brengen.

Nauwe en Vroege Samenwerking met Klanten

ASM werkt nauw en vroeg samen met haar klanten. Dit betekent dat zij gezamenlijk nieuwe technologieën ontwikkelen en implementeren die aansluiten bij de specifieke behoeften van de chipfabrikant. Deze samenwerking is niet alleen essentieel voor technologische doorbraken, maar creëert ook een diepgaand partnerschap dat de concurrentiepositie van ASM versterkt.

Een Oligopolistische Markt

De markt voor halfgeleiderproductieapparatuur is een oligopolie, wat betekent dat er slechts een klein aantal spelers is dat de technologie kan leveren die nodig is voor de meest geavanceerde chipfabricage. ASM bevindt zich in deze exclusieve groep, wat de directe concurrentie beperkt. Hun focus op de "front-end" van de chipproductie, het meest complexe deel, geeft hen een unieke en sterke positie.

Risico’s voor ASM International

In een industrie die bekend staat om zijn volatiliteit, is ASM International, net als al zijn sectorgenoten, blootgesteld aan significante risico's. De volgende drie risico's zijn de belangrijkste:

De Cyclische Aard

De halfgeleiderindustrie is, van oudsher, zeer cyclisch. Dit betekent dat perioden van sterke groei en hoge vraag worden gevolgd door perioden van vertraging of zelfs krimp. Deze cycli worden gedreven door wereldwijde macro-economische trends en de investeringsplannen van grote chipfabrikanten. Omdat ASM's machines een aanzienlijk deel uitmaken van de kapitaaluitgaven van deze bedrijven, heeft elke verandering in hun investeringsbereidheid een directe en aanzienlijke invloed op de omzet en winst van ASM. De afhankelijkheid van een klein aantal grote klanten, zoals Intel, Samsung en TSMC, vergroot dit risico, aangezien veranderingen in de strategie van slechts één van deze spelers de financiële resultaten van ASM direct kunnen beïnvloeden.

Geopolitieke Spanningen

De halfgeleidertechnologie is een cruciaal onderdeel geworden van nationale veiligheid en economische concurrentie. Dit heeft geleid tot een toename van geopolitieke spanningen en overheidsinterventies, zoals strikte exportcontroles. Deze controles kunnen de verkoop van geavanceerde apparatuur aan bepaalde regio's, zoals China, beperken. Aangezien ASM een grote omzet behaalt in Azië, waar de meeste chipfabrieken gevestigd zijn, is het bedrijf kwetsbaar voor veranderingen in het handelsbeleid en internationale betrekkingen. Onzekerheden over toekomstige regelgeving en de mogelijkheid van verdere beperkingen vormen een aanhoudend risico dat buiten de directe invloed van het bedrijf ligt.

Risico's in de Toeleveringsketen

De productie van de machines van ASM is extreem complex en vereist honderden tot duizenden gespecialiseerde componenten, afkomstig van leveranciers van over de hele wereld. Deze complexiteit maakt de toeleveringsketen van ASM kwetsbaar. Knelpunten, tekorten aan specifieke onderdelen, of logistieke problemen kunnen de productie ernstig verstoren en leiden tot vertragingen in de levering van machines aan klanten. Een leverancier die niet aan de hoge kwaliteitseisen kan voldoen, kan ook een risico vormen. Om deze risico's te beperken, werkt ASM nauw samen met haar leveranciers en investeert het in het versterken van de toeleveringsketen.

Kansen voor ASM International

De toenemende complexiteit van de technologie, in combinatie met de wereldwijde transitie naar duurzaamheid en een groeiende behoefte aan geavanceerde computing, creëert aanzienlijke groeikansen voor ASM International. De positie van het bedrijf als technologische leider in nichemarkten, met name op het gebied van Atomic Layer Deposition (ALD) en epitaxie, stelt het in staat om te profiteren van deze structurele trends en haar rol als onmisbare partner voor chipfabrikanten te versterken.

De Toenemende Vraag naar AI

De exponentiële groei van kunstmatige intelligentie (AI) en high-performance computing (HPC) is een enorme kans voor ASM. Deze toepassingen vereisen chips die sneller, krachtiger en energie-efficiënter zijn dan ooit tevoren. De geavanceerde productietechnologieën van ASM, zoals ALD, zijn essentieel voor de fabricage van de nieuwste generatie chips die nodig zijn om aan deze vraag te voldoen. De overgang naar nieuwe transistorarchitecturen zoals Gate-All-Around (GAA) verhoogt de complexiteit van de chipproductie, wat de machines van ASM onmisbaar maakt en de vraag naar haar technologieën stimuleert.

De Energietransitie

De wereldwijde overgang naar duurzame energie en elektrificatie biedt een aanzienlijke groeikans. De machines van ASM spelen een cruciale rol bij de productie van chips op basis van siliciumcarbide (SiC), een halfgeleidermateriaal dat superieur is voor power-elektronica in elektrische voertuigen en laadinfrastructuur. Naarmate de wereld de elektrificatie versnelt, zal de vraag naar SiC-chips en de bijbehorende apparatuur van ASM naar verwachting sterk groeien.

Innovatie en Leiderschap

Als een leider in haar niche, kan ASM haar technologische voorsprong gebruiken om nieuwe markten aan te boren en de waarde voor haar klanten te vergroten. Het bedrijf investeert een aanzienlijk deel van de omzet in onderzoek en ontwikkeling (R&D), waardoor het voorop blijft lopen in de technologische race. Deze focus op innovatie stelt ASM in staat om nieuwe technologieën te ontwikkelen en haar marktaandeel in zowel bestaande als opkomende segmenten uit te breiden. Dit leiderschap versterkt haar moat en stelt het bedrijf in staat om een cruciale rol te blijven spelen in de evolutie van de halfgeleiderindustrie.

Financiële Prestaties

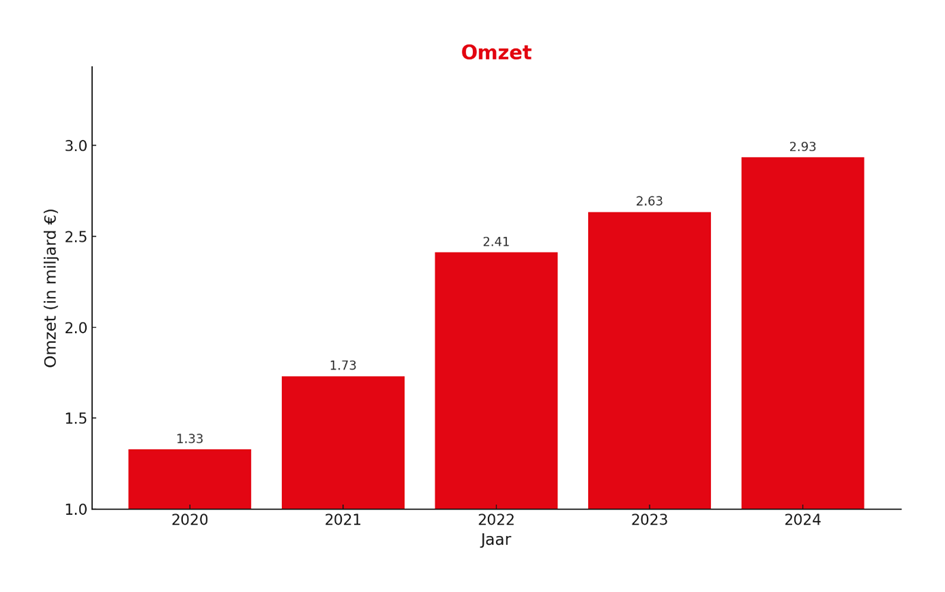

Omzet

De omzet van ASM International heeft de afgelopen jaren een sterke opwaartse trend laten zien. Deze groei is voornamelijk gedreven door de aanhoudende en sterke vraag naar geavanceerde halfgeleiders, een trend die versneld is door de wereldwijde digitalisering en de opkomst van technologieën zoals kunstmatige intelligentie (AI), 5G en het Internet of Things (IoT). Als toonaangevende leverancier van Atomic Layer Deposition (ALD) en epitaxie-apparatuur, profiteert het bedrijf direct van de noodzaak voor chipfabrikanten om steeds complexere en krachtigere chips te produceren. De toenemende kapitaaluitgaven van grote spelers in de halfgeleidersector vertalen zich direct in hogere orderintake en omzet voor ASM. Zie hieronder een visuele weergave van de cijfers:

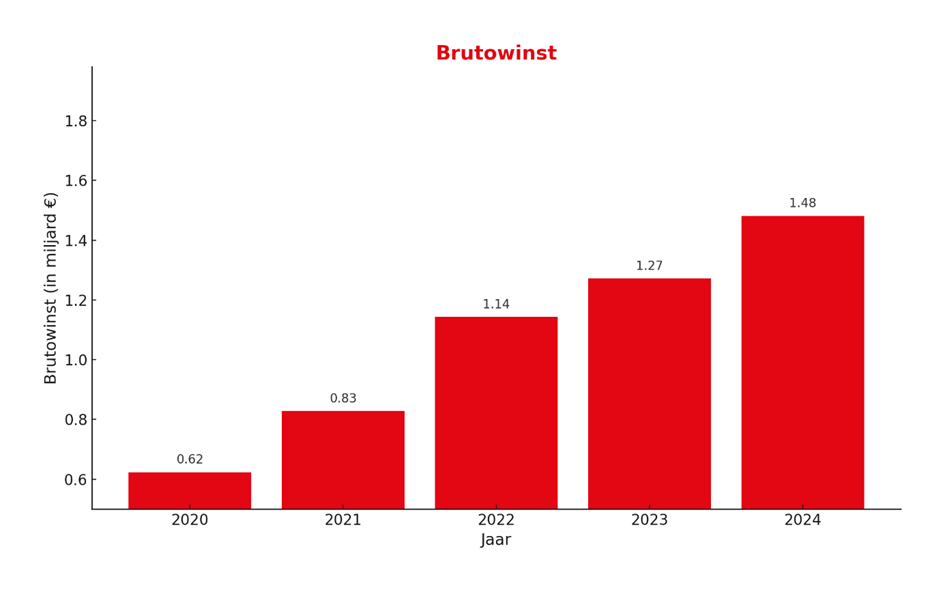

Brutowinst

De brutowinst van ASM International volgt de positieve ontwikkeling van de omzet. De brutowinstmarge blijft op een hoog niveau, wat wijst op een sterke pricing power en een gunstige productmix. Dit weerspiegelt de leidende positie van het bedrijf in gespecialiseerde segmenten van de halfgeleidermarkt. De brutowinstgroei is een indicatie dat het bedrijf in staat is om de kosten van goederen en diensten relatief laag te houden ten opzichte van de verkoopprijzen. De investeringen in R&D en de focus op high-end apparatuur met hoge toegevoegde waarde dragen bij aan het behoud van deze gezonde marges, wat cruciaal is voor de lange termijn winstgevendheid. Zie hieronder een visuele weergave van de cijfers:

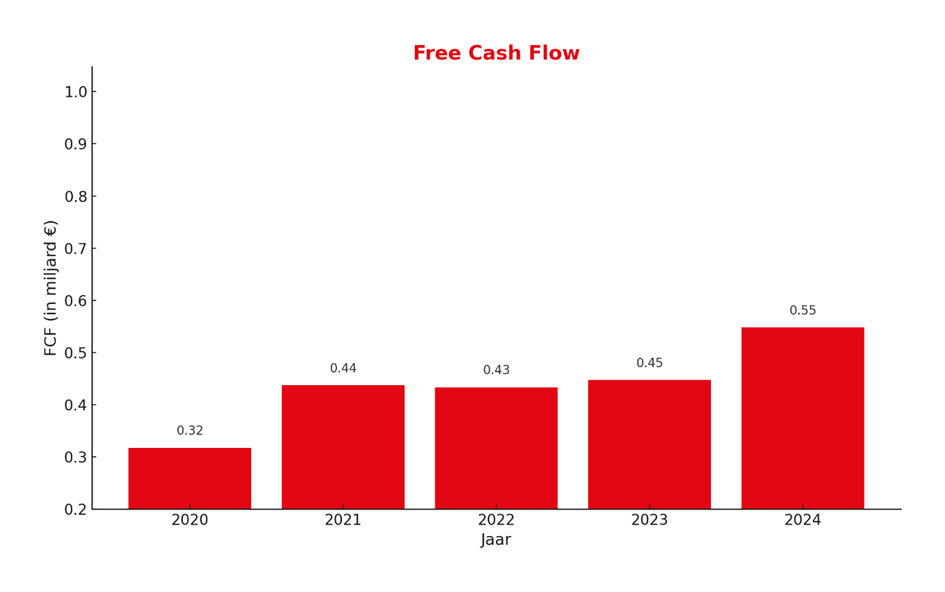

Free Cash Flow

De vrije kasstroom (Free Cash Flow) van ASM International is een cruciale indicator van de financiële gezondheid en de operationele efficiëntie van het bedrijf. De aanzienlijke stijging van de vrije kasstroom toont aan dat het bedrijf niet alleen winst maakt, maar ook effectief is in het genereren van contanten. Dit is essentieel voor het financieren van interne groei, het betalen van dividenden en het terugkopen van aandelen, zonder afhankelijk te zijn van externe financiering. De verbetering in kasstroombeheer en de sterke winstgevendheid zijn de belangrijkste drijfveren achter deze positieve ontwikkeling. Zie hieronder een visuele weergave van de cijfers:

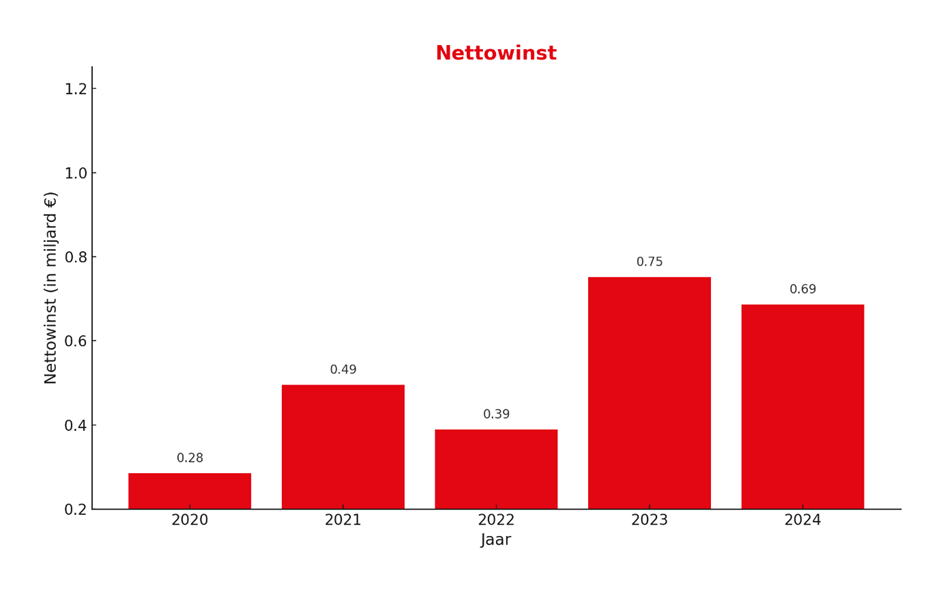

Nettowinst

De nettowinst van het bedrijf heeft de afgelopen jaren een meer fluctuerend patroon dan de omzet en brutowinst, maar de algehele trend is positief. Schommelingen in de nettowinst kunnen worden toegeschreven aan verschillende factoren, zoals belastingen, afschrijvingen, en incidentele baten of lasten, zoals herstructureringskosten of herwaarderingen. Ondanks deze variabiliteit, laat de solide groei van de operationele winst zien dat de kernactiviteiten gezond zijn. De sterke winstgevendheid van het bedrijf stelt het in staat om te investeren in verdere groei en innovatie, en om aandeelhouders te belonen. Zie hieronder een visuele weergave van de cijfers:

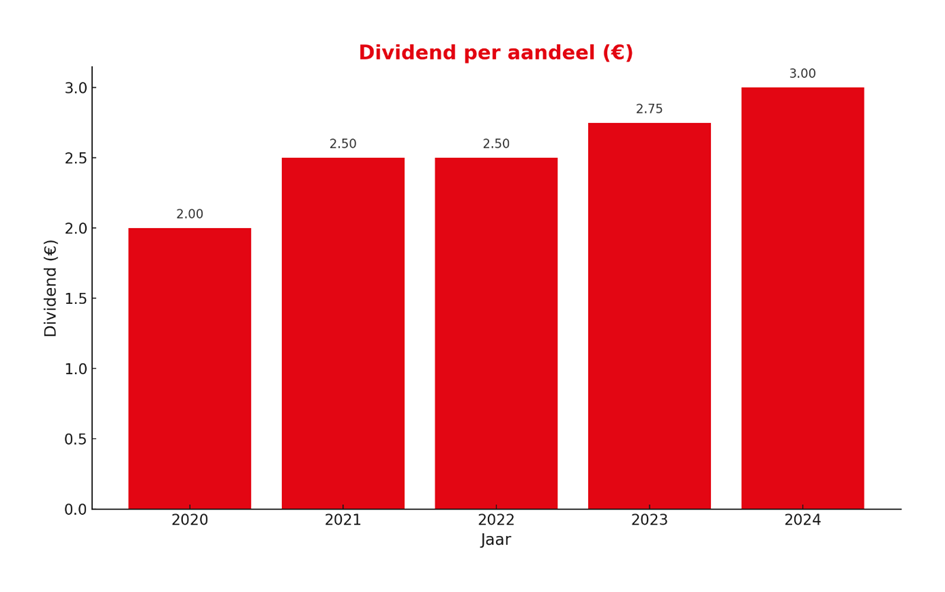

Dividend per Aandeel

De dividend per aandeel van ASM International is consistent toegenomen, wat een direct resultaat is van de sterke financiële prestaties en de groeiende winstgevendheid. Deze gestage groei in dividenduitkeringen is een positief signaal voor beleggers en duidt op het vertrouwen van het management in de duurzame winstcapaciteit van het bedrijf. Het weerspiegelt de commitment om aandeelhouders direct te laten profiteren van het succes, wat de aantrekkingskracht van het aandeel als een solide lange-termijn investering versterkt. Zie hieronder een visuele weergave van de cijfers:

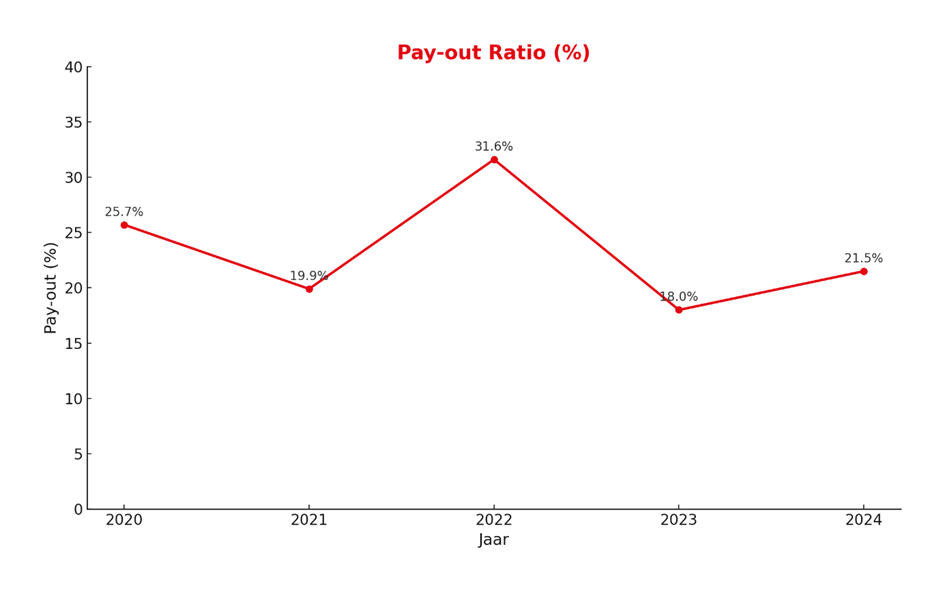

Pay-out Ratio

De pay-out ratio, die de verhouding tussen het dividend en de winst per aandeel weergeeft, schommelt de afgelopen jaren. Deze variabiliteit is geen teken van onzekerheid, maar duidt op een flexibel dividendbeleid. Het management van ASM International zoekt een strategische balans tussen het belonen van aandeelhouders en het behouden van kapitaal voor noodzakelijke investeringen in onderzoek en ontwikkeling (R&D) en capaciteitsuitbreiding. De lagere ratio in sommige jaren laat zien dat het bedrijf een groter deel van de winst herinvesteert, wat een verstandige langetermijnstrategie is om toekomstige groei te financieren en de concurrentiepositie te behouden in de snel evoluerende halfgeleiderindustrie. Zie hieronder een visuele weergave van de cijfers:

Aandelen Inkoopprogramma's

Een aandelen inkoopprogramma is een strategisch hulpmiddel dat een bedrijf inzet om overtollig kapitaal terug te geven aan de aandeelhouders. Door eigen aandelen in te kopen, vermindert het bedrijf het aantal uitstaande aandelen op de markt. Dit kan de winst per aandeel (EPS) verhogen en zo de waarde per aandeel voor de overgebleven aandeelhouders vergroten. Het is een duidelijk signaal van het management dat het aandeel als ondergewaardeerd wordt beschouwd en dat er vertrouwen is in de toekomstige financiële prestaties en kasstroomgeneratie van de onderneming. De historische en recente programma's van ASM International bevestigen deze benadering, waarbij een constante focus ligt op het creëren van aandeelhouderswaarde.

De Ontwikkeling van de Aandelen Inkoopprogramma's

De meest recente programma's van ASM International laten een duidelijke trend zien. Sinds 2019 heeft het bedrijf meerdere malen aandelen ingekocht, met programma's ter waarde van €100 miljoen in 2019, 2020 en 2021, en recentelijk programma's van €150 miljoen in 2024 en 2025. Dit toont een toenemende bereidheid en capaciteit om aanzienlijke bedragen te besteden aan kapitaalvermindering. Deze programma's zijn niet alleen een manier om de aandeelhouders te belonen, maar ook een signaal dat het management het aandeel als ondergewaardeerd beschouwt en vertrouwen heeft in de toekomstige kasstroomgeneratie van het bedrijf. Daarnaast gebruikt ASM de ingekochte aandelen ook voor het dekken van werknemers- en bestuurscompensatie plannen, wat een efficiënte kapitaalstructuur bevordert. De transparante wekelijkse updates van de transacties onderstrepen het commitment van ASM aan de corporate governance.

2025 Aandelen Inkoopprogramma

Op 25 februari 2025 kondigde ASM een nieuw aandelen inkoopprogramma aan van maximaal €150 miljoen. Het programma begon op 30 april 2025 en werd afgerond op 25 juli 2025. In totaal werden 322.533 aandelen ingekocht tegen een gemiddelde prijs van €465,07. De wekelijkse update van 21 juli 2025 liet zien dat er 188.634 aandelen werden ingekocht tegen een gemiddelde prijs van €448,37, waarmee het programma voor 2025 werd voltooid.

Bear-Base-Bull Scenario's voor ASM International

Oké, we gaan duiken in de toekomst van ASM International. Ik heb drie scenario's voor je op een rij gezet: de 'Slechte', de 'Oké' en de 'Geweldige' uitkomst. Elk scenario eindigt met een prijskaartje voor het aandeel, gebaseerd op een mix van financiële modellen.

Belangrijke disclaimer: Dit zijn schattingen voor de komende twaalf maanden, geen garanties. En nogmaals: dit is absoluut géén beleggingsadvies! Doe altijd je eigen onderzoek alvorens je geld investeert!

Bear Case

In een ongunstig scenario krijgt ASM International te maken met een samenspel van negatieve factoren. Een wereldwijde economische vertraging leidt tot een scherpe daling in de vraag naar consumentenelektronica zoals smartphones en pc's. Dit resulteert in minder investeringen van grote chipfabrikanten, wat direct de orderinstroom en omzet van ASM beïnvloedt. Ook escalerende geopolitieke spanningen leiden tot striktere exportbeperkingen naar cruciale afzetmarkten, waardoor het bedrijf een significant deel van zijn omzet verliest.

Tegelijkertijd kampt ASM met verstoringen in haar complexe wereldwijde toeleveringsketen, wat leidt tot productieproblemen en hogere kosten. Concurrenten kunnen hiervan profiteren en een deel van het marktaandeel van ASM in belangrijke technologieën overnemen. De combinatie van afnemende vraag, geopolitieke risico's en operationele uitdagingen zorgt ervoor dat de financiële prestaties van het bedrijf aanzienlijk achterblijven bij de verwachtingen. Deze omstandigheden leiden tot verwachtingen onder die van analisten.

Als we uitgaan van een winstverhouding (K/W) van 20 in 2030, een 10% jaarlijkse omzetgroei, wat lagere ratio’s (18% vrije kasstroom en 20% nettowinst) ten opzichte van analisten, dan zou het aandeel kunnen dalen naar €302 per aandeel.

Base Case

Het basisscenario weerspiegelt een voortzetting van de huidige trends. De wereldeconomie groeit gestaag en de halfgeleidermarkt herstelt zich in een gematigd tempo na de recente conjuncturele dip. De vraag naar krachtige chips voor AI, servers en datacenters blijft sterk, wat de omzet in het logica/foundry segment ondersteunt. Het geheugensegment laat een geleidelijke verbetering zien, maar de groei is niet explosief. ASM behoudt zijn sterke technologische positie en de innovatiecyclus verloopt conform planning, zonder grote onverwachte doorbraken.

Het bedrijf navigeert succesvol door geopolitieke uitdagingen door de productie- en toeleveringsketen te diversifiëren. Eventuele verstoringen worden effectief gemanaged, waardoor de impact op de bedrijfsvoering minimaal blijft. De financiële resultaten komen in grote lijnen overeen met de prognoses van het management en de consensus van analisten, wat een stabiel en voorspelbaar groeipad aangeeft. Deze omstandigheden leiden tot verwachtingen in lijn met die van analisten.

Als we uitgaan van een winstverhouding (K/W) van 25 in 2030, een 14% jaarlijkse omzetgroei, conform ratio’s (22% vrije kasstroom en 25% nettowinst) van analisten, dan zou het aandeel kunnen stijgen naar €486 per aandeel.

Bull Case

In een gunstig scenario profiteert ASM ten volle van de meest positieve omstandigheden. De explosieve vraag naar AI overtreft alle verwachtingen en leidt tot een versnelde en aanzienlijke stijging van investeringen in de meest geavanceerde productieapparatuur van ASM. De technologische overgang naar de nieuwste transistorarchitecturen, zoals Gate-All-Around (GAA), verloopt sneller dan gepland, wat ASM een vloedgolf van nieuwe orders oplevert dankzij haar leiderschap in ALD.

Tegelijkertijd breidt ASM haar marktaandeel uit in de groeiende markt voor siliciumcarbide (SiC), die een versnelling doormaakt door de groei van elektrische voertuigen en hernieuwbare energie. Door deze sterke marktvraag en de superieure prestaties van haar producten, verhoogt het bedrijf zijn operationele efficiëntie en verbetert de brutomarge, wat resulteert in een sterke groei van de winst. De combinatie van structurele vraag en technologisch leiderschap stelt het bedrijf in staat om de concurrentie ruim voor te blijven. Deze omstandigheden leiden tot verwachtingen boven die van analisten.

Als we uitgaan van een winstverhouding (K/W) van 30 in 2030, een 17% jaarlijkse omzetgroei, ratio’s (24% vrije kasstroom en 27% nettowinst) boven verwachting van analisten, dan zou het kunnen stijgen naar €647 per aandeel.

Conclusie

De conclusie over ASM International vormt een samenvatting van de complexe maar veelbelovende positie van het bedrijf in de snel evoluerende halfgeleiderindustrie. Het bedrijf heeft, sinds haar oprichting in 1968 en beursnotering in 1995, een indrukwekkende groei doorgemaakt en heeft zichzelf gepositioneerd als een onmisbare partner voor de wereld's grootste chipfabrikanten. Deze positie is te danken aan een doordacht verdienmodel, een robuuste concurrentiepositie en het vermogen om te navigeren door de dynamische markt.

De kern van ASM's succes ligt in haar technologische leiderschap. De machines voor Atomic Layer Deposition (ALD) en epitaxie, die met atomaire precisie dunne lagen aanbrengen, zijn essentieel voor de productie van de meest geavanceerde chips. Dit geeft het bedrijf een sterke moat, beschermd door patenten en de hoge kosten voor klanten om over te stappen naar een concurrent. Deze technologische voorsprong wordt versterkt door nauwe en vroege samenwerkingen met klanten, wat zorgt voor duurzame relaties en een diepgaand partnerschap in de ontwikkeling van nieuwe technologieën. In een oligopolistische markt van halfgeleiderapparatuur is deze unieke specialisatie een cruciaal voordeel.

Tegelijkertijd is ASM blootgesteld aan significante risico's. De halfgeleiderindustrie is inherent cyclisch, wat betekent dat de omzet afhankelijk is van de investeringsplannen van een handvol grote klanten. Geopolitieke spanningen en exportbeperkingen vormen een aanhoudend risico, vooral gezien de sterke aanwezigheid van het bedrijf in Azië. Daarnaast is de complexe wereldwijde toeleveringsketen kwetsbaar voor verstoringen, wat de productie en levering kan vertragen.

Ondanks deze risico's zijn de groeikansen voor ASM aanzienlijk. De exponentiële groei van kunstmatige intelligentie (AI) en de wereldwijde overgang naar duurzame energie en elektrische voertuigen drijven een onstuitbare vraag naar krachtigere en efficiëntere chips. De technologieën van ASM zijn cruciaal voor de productie van deze chips, wat het bedrijf in staat stelt om te profiteren van deze structurele trends. Deze positieve vooruitzichten worden ook weerspiegeld in de analyse van het aandeel, waar de Bear-, Base- en Bull-cases verschillende scenario's schetsen voor toekomstige prestaties, afhankelijk van de mate waarin deze kansen en risico's zich manifesteren.

Voor beleggers vertegenwoordigt ASM International een aantrekkelijke investering in de fundamentele bouwstenen van de toekomstige economie. De sterke kasstroom, de consistente dividendgroei en de strategische aandelen inkoopprogramma's benadrukken het vertrouwen van het management en de financiële gezondheid van het bedrijf. Volgens de consensus van analisten is het aandeel, op basis van de huidige koers, nog steeds ondergewaardeerd. Deze balans tussen sterke fundamenten, technologische dominantie en structurele groeikansen, maakt ASM International tot een sleutelspeler met een aanzienlijk potentieel voor de lange termijn, mits het de uitdagingen van de markt succesvol kan blijven beheren.