Beleggers opgelet: is Nvidia een koopkans?

- Jelger Sparreboom

- 7 sep 2025

- 5 minuten om te lezen

In het kort:

Agentic AI vraagt 100x tot 1000x meer rekenkracht dan klassieke modellen.

Blackwell Ultra levert 10x hogere energie-efficiëntie per token dan Hopper.

Nvidia schat de AI-infrastructuurmarkt op $3–4 biljoen tegen het einde van dit decennium.

Wie vandaag naar Nvidia kijkt, ziet een bedrijf dat de markt al jaren versteld doet staan. Waar veel andere technologiebedrijven telkens worden gewogen en bevonden op hun kwartaalcijfers, lijkt Nvidia eerder de maatstaf te zijn waartegen de rest zich moet verantwoorden. Toch klinkt er ook kritiek. Het aandeel is “te duur”, de groeiverwachtingen zijn “onrealistisch”, en klanten zouden hun eigen alternatieven bouwen. Dat zijn valide vragen voor elke serieuze belegger. Maar juist in het beantwoorden van die vragen komt duidelijk naar voren waarom Nvidia meer dan ooit in het middelpunt van een industriële revolutie lijkt te staan. En waarom elke dip in de koers eerder kans dan gevaar lijkt.

De cijfers

Om te beginnen de harde feiten. In het tweede kwartaal van fiscaal 2026 rapporteerde Nvidia een omzet van 46,7 miljard dollar, 56 procent hoger dan een jaar eerder.

De datacenterdivisie groeide met 56 procent jaar-op-jaar en kwam uit op 41,1 miljard dollar. Blackwell, de nieuwste generatie AI-platforms, noteerde een sequentiële groei van 17 procent. En dat alles terwijl er geen enkele H20-chip naar China verscheept mocht worden. In andere woorden: zonder toegang tot een van de grootste markten ter wereld leverde Nvidia tóch recordcijfers.

De winstgevendheid onderstreept dat beeld. De brutomarge kwam uit op 72,7 procent, en zonder een boekhoudkundig voordeel van H20-voorraad was dat nog steeds 72,3 procent.

De nettowinst steeg naar ruim 26 miljard dollar, ofwel 61 procent hoger dan een jaar eerder. De winst per aandeel verdubbelde ruimschoots. Terwijl critici wijzen op een “P/E van boven de 40”, vergeten zij vaak dat dit cijfer wordt gedragen door een exponentieel groeiende kasstroom en marges die in de technologiesector ongeëvenaard zijn.

P/E GAAP Nvidia:

Nvidia’s grootste probleem, zo zei CEO Jensen Huang zelf, is simpel: de vraag is groter dan het aanbod. H100 en H200 zijn uitverkocht, Blackwell draait op volle toeren en klanten staan in de rij. Hyperscalers huren zelfs capaciteit bij elkaar in omdat Nvidia-systemen schaars zijn.

Dit is geen bedrijf dat moet smeken om klanten, maar dit is een bedrijf dat moeite heeft om de wereldwijde honger naar rekenkracht bij te benen.

Toch blijven de bears hetzelfde refrein herhalen. De groei zou niet houdbaar zijn. De topklanten zouden hun eigen chips bouwen. En de waardering zou irreëel zijn. Wie die argumenten naast de werkelijkheid legt, ziet hoe weinig hout ze snijden.

Neem de klantconcentratie. Ja, Amazon, Microsoft en Meta zijn verantwoordelijk voor een fors deel van Nvidia’s omzet. Maar dit zijn dezelfde bedrijven die miljarden investeren in datacenters en AI-infrastructuur, vaak juist in samenwerking met Nvidia. Bovendien breidt de klantenbasis razendsnel uit: van CoreWeave tot Europese overheden, van farmaceuten als Lilly tot autobouwers als Hyundai, van start-ups tot defensieprogramma’s. Sovereign AI; nationale programma’s voor eigen AI-capaciteit, alleen al vertegenwoordigt tientallen miljarden aan nieuwe orders. Het idee dat drie klanten Nvidia in de houdgreep hebben, is achterhaald.

Dan de concurrentie. Natuurlijk proberen Google met zijn TPU’s of Broadcom met zijn ASICs voet aan de grond te krijgen. Maar Nvidia verkoopt geen losse chip. Het verkoopt een compleet ecosysteem: GPU’s, CPU’s, networking, software, CUDA, ontwikkeltools en een wereldwijd netwerk van partners. Vijftien jaar ontwikkeling in CUDA en software-integratie kan niemand zomaar kopiëren. CTO’s bij hyperscalers weten dat overstappen miljarden zou kosten en jaren van compatibiliteit zou opofferen. Dat maakt het beruchte “Alibaba bouwt een chip”-narratief eerder komisch dan bedreigend. Nvidia is geen leverancier, het is de standaard.

En dan de waardering. Een koers-winstverhouding van 40 lijkt hoog. Maar die ratio moet altijd gelezen worden in de context van groei en marges. Als de winst per aandeel binnen twee jaar opnieuw verdubbelt, halveert de ratio vanzelf. Met 75 procent marge, een ongeëvenaarde productcyclus (jaarlijks een nieuwe generatie), en wat CEO Jensen Huang zelf omschreef als “effectively a $3 trillion to $4 trillion AI infrastructure opportunity by the end of the decade”, is de vraag waarschijnlijk niet of Nvidia zijn waardering kan waarmaken, maar hoe snel.

Het succes van Nvidia is niet te begrijpen zonder oog voor de dynamiek van vraag en innovatie. Waar critici wijzen op vertraging in omzetgroei, zien beleggers het grotere patroon: een onafgebroken cyclus waarin elke generatie chips niet alleen sneller en efficiënter is, maar ook nieuwe toepassingen mogelijk maakt.

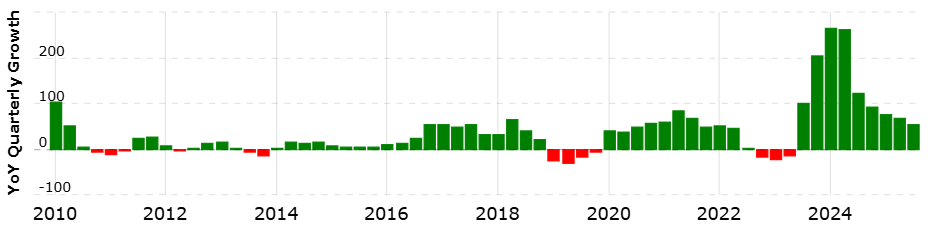

Omzetgroei per kwartaal YoY:

Blackwell Ultra, bijvoorbeeld, levert tien keer zoveel energie-efficiëntie per token vergeleken met Hopper. Dat betekent dat klanten met dezelfde energiekosten een tienvoudige output halen: een verschil dat direct in hun omzet doorwerkt. Rubin, de volgende generatie die al in de fabriek ligt, belooft opnieuw een orde van grootte verbetering. Dit is niet incremental improvement, dit zijn exponentiële sprongen.

Daar bovenop komt de softwarelaag. CUDA, TensorRT-LLM, Dynamo en talloze open-source integraties zorgen ervoor dat Nvidia niet slechts de hardware levert, maar het hele AI-ecosysteem aanstuurt. Elke ontwikkelaar die een nieuw model traint, doet dat eerst op Nvidia. Elke start-up die een product lanceert, gebruikt Nvidia-infrastructuur. Elk land dat een soevereine AI-fabriek bouwt, klopt bij Nvidia aan. Het netwerk-effect van dit ecosysteem maakt de overstapkosten voor klanten astronomisch en houdt de innovatiecirkel draaiende.

Het is precies dit vliegwiel dat verklaart waarom Nvidia méér is dan een chipbedrijf. Het is de ruggengraat van de AI-industrie, de picks and shovels van een digitale gold rush.

Wie verder vooruitkijkt, ziet twee megatrends die Nvidia in een unieke positie plaatsen. De eerste is agentic AI: systemen die niet slechts een antwoord geven, maar taken plannen, onderzoek doen en zelfstandig tools gebruiken. Volgens Jensen Huang kan de benodigde rekenkracht hiervoor “100x, 1,000x and potentially even more” zijn vergeleken met klassieke modellen. Hij spreekt in dit verband van “long thinking”, en de rekenlast die dat met zich meebrengt is nauwelijks te bevatten. Nvidia’s rack-scale systemen met NVLink 72 zijn speciaal voor dit moment ontwikkeld.

De tweede is physical AI: de integratie van AI in robots, fabrieken, voertuigen en fysieke systemen. Jetson Thor, het nieuwe robotics computing platform, levert tien keer zoveel performance en efficiëntie als zijn voorganger. Dat betekent dat miljoenen robots in de maak zijn; elk draaiend op Nvidia’s platform. Combineer dat met Omniverse en Cosmos, digitale twin-omgevingen waarmee complete fabrieken en robots gesimuleerd en ontworpen worden, en je ziet hoe Nvidia niet alleen software en chips verkoopt, maar de blauwdruk voor een nieuwe industriële revolutie.

Samen vertegenwoordigen deze trends een markt van biljoenen dollars, waarin Nvidia al leidend is. Het idee dat de groei ophoudt zodra hyperscalers hun capex plafonneren, lijkt naïef. De vraag komt mogelijk straks uit elke industrie, elk land, elke fabriek.

De vraag of Nvidia vandaag een koopkans is, komt uiteindelijk neer op een fundamentele keuze. Zie je Nvidia als een chipfabrikant met een dure waardering, of als de centrale speler in een industriële revolutie die de komende tien jaar elk aspect van economie en technologie gaat veranderen?

De bulls wijzen op het laatste. Recordomzetten, structureel hoge marges, een innovatiecyclus die elk jaar een nieuw sprongetje maakt, en een vraag die structureel groter is dan het aanbod. Nvidia staat voor een groeipad dat nog nauwelijks begonnen is.

Bears zullen blijven hameren op waardering, klantconcentratie en concurrentie. Maar bulls zien een bedrijf dat juist door die uitdagingen sterker wordt. Elke keer dat een concurrent een alternatief aankondigt, schuift de markt verder richting Nvidia omdat compatibiliteit en efficiëntie allesbepalend zijn. Elke keer dat een kwartaal “maar” 26 miljard uit datacenters oplevert, staat er alweer een nieuwe generatie klaar die de lat hoger legt.