Dit Europese aandeel crasht -70%, is nu spotgoedkoop en kan verdubbelen

- Mika Beumer

- 21 mei

- 4 minuten om te lezen

In het kort

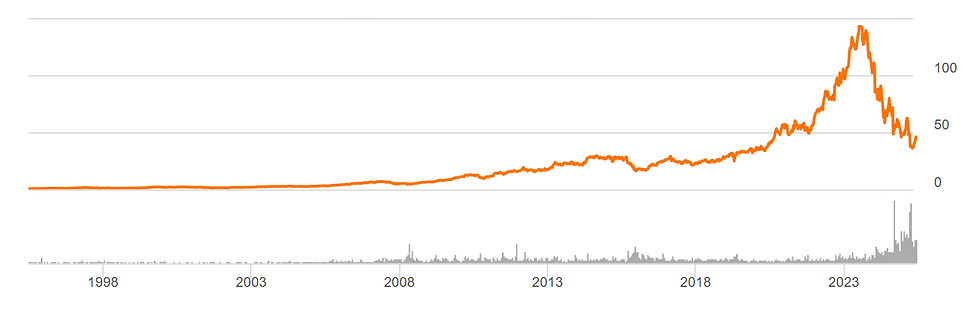

Novo Nordisk is sinds de piek ruim 70 procent onderuit gegaan op de beurs

Het aandeel noteert nu rond een extreem lage koers winstverhouding van ongeveer 10

Analisten zien grote kansen door nieuwe obesitasmedicijnen en een sterke pijplijn

Novo Nordisk was ooit de absolute ster van Europa. Het Deense farmabedrijf werd dankzij afslankmiddelen zoals Wegovy zelfs kortstondig het meest waardevolle bedrijf van Europa. Inmiddels is het sentiment volledig omgeslagen. Het aandeel verloor meer dan 70 procent vanaf de piek en noteert nu tegen waarderingen die bijna niemand enkele jaren geleden voor mogelijk hield. Juist daardoor beginnen steeds meer beleggers opnieuw naar het aandeel te kijken.

De koersval van Novo Nordisk

Waarom Novo Nordisk zo hard is ingestort

De beurscrash van Novo Nordisk heeft meerdere oorzaken. De belangrijkste reden is dat beleggers plots begonnen te twijfelen aan de groeisnelheid van de obesitasmarkt. Concurrent Eli Lilly won snel marktaandeel met Zepbound, terwijl beleggers bang werden dat de extreme groei van Wegovy zou afzwakken.

Daarnaast vielen de recente kwartaalcijfers op het eerste gezicht tegen. De omzet daalde in het afgelopen kwartaal met 10 procent en ook de winst per aandeel stond onder druk. Voor veel groeibeleggers was dat voldoende reden om uit te stappen.

De kwartaalcijfers leken tegen te vallen maar analisten zien kansen

Toch ligt de situatie genuanceerder. Novo Nordisk had zelf al gewaarschuwd dat 2026 een overgangsjaar zou worden. Een groot deel van het slechte nieuws zat daardoor waarschijnlijk al verwerkt in de koers. De markt rekende op nog zwakkere cijfers dan uiteindelijk werden gepresenteerd.

Opvallend genoeg reageerde het aandeel juist positief na de kwartaalupdate van begin mei. Dat kwam vooral doordat de lancering van orale Wegovy veel sterker verloopt dan analisten hadden verwacht. Inmiddels gebruiken al meer dan twee miljoen patiënten de afslankpil.

Dat is belangrijk, want pillen kunnen uiteindelijk een veel grotere markt bereiken dan injecties. Veel patiënten geven simpelweg de voorkeur aan een tablet boven wekelijkse injecties. Juist daardoor begint Wall Street opnieuw kansen te zien voor Novo Nordisk.

Even tussendoor, als je dit interessant vindt, dit is precies wat we dagelijks doen om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik code ''INSIDER'' voor 50% korting.

Waarom de extreem lage waardering opvalt

De waardering van Novo Nordisk is inmiddels misschien wel het meest opvallende onderdeel van het verhaal. Het aandeel noteert momenteel rond een forward PE van ongeveer 10 tot 13, afhankelijk van welke winstschatting gebruikt wordt. Dat is extreem laag voor een bedrijf dat jarenlang groeicijfers liet zien waar de meeste farmabedrijven alleen van kunnen dromen.

Ter vergelijking, veel grote technologiebedrijven noteren nog steeds boven een koers winstverhouding van 25 of zelfs 30. Zelfs binnen de farmasector ligt de gemiddelde waardering duidelijk hoger. Volgens recente analyses ligt het gemiddelde voor healthcare aandelen rond een PE van bijna 17.

De koers winst verhouding noteert momenteel rond de 10, een historisch laag niveau

Hedgefonds Hedgeye noemt Novo Nordisk inmiddels zelfs een van de meest verkeerd geprijsde aandelen op de markt. Analist Tom Tobin denkt dat beleggers te negatief zijn geworden over de concurrentie met Eli Lilly. Volgens hem hebben Novo en Lilly juist samen een enorm sterk duopolie opgebouwd binnen obesitasmedicatie.

Zijn redenering is interessant. Door agressief prijzen te verlagen, zouden Novo Nordisk en Eli Lilly het voor nieuwe concurrenten juist veel moeilijker maken om marktaandeel te winnen. Ze offeren tijdelijk marges op om hun dominante positie voor jaren veilig te stellen.

Hedgeye ziet daardoor potentieel voor een enorme winstgroei richting 2027. Hun winstschatting ligt zelfs ruim 40 procent boven de huidige consensus van Wall Street. Op basis daarvan ziet het fonds koerspotentieel van 52 tot zelfs 117 procent. Een verdubbeling van het aandeel is volgens Hedgeye dus mogelijk.

Dat klinkt extreem optimistisch, maar het laat vooral zien hoe negatief het sentiment momenteel is geworden. Zodra de groeiverwachtingen ook maar iets verbeteren, kan een aandeel met zo’n lage waardering snel herstellen.

De echte kans ligt mogelijk in de nieuwe generatie afslankmiddelen

De belangrijkste reden waarom beleggers Novo Nordisk nog niet volledig hebben opgegeven, is de enorme pijplijn van nieuwe medicijnen. Het bedrijf investeert miljarden in een nieuwe generatie obesitasbehandelingen die mogelijk nog krachtiger worden dan Wegovy.

CagriSema is daarbij een van de belangrijkste projecten. Dat middel combineert meerdere mechanismen om gewichtsverlies verder te verhogen. Daarnaast werkt Novo Nordisk aan Amycretin, een experimenteel medicijn dat twee darmhormonen tegelijk nabootst.

Ook UBT251 trekt aandacht. Dat middel richt zich zelfs op drie hormonen tegelijk en liet volgens recente studies in China opvallend sterke resultaten zien. De markt begint daardoor langzaam te beseffen dat Novo Nordisk mogelijk veel meer is dan alleen Wegovy.

Dat is cruciaal, want de obesitasmarkt groeit nog steeds explosief. Wereldwijd kampen honderden miljoenen mensen met overgewicht of diabetes. Analisten verwachten dat deze markt uiteindelijk honderden miljarden dollars waard kan worden.

Juist daarom voelt de huidige waardering voor sommige beleggers bijna absurd laag. Natuurlijk blijven er risico’s. Concurrentie van Eli Lilly blijft stevig en marges kunnen verder onder druk komen. Maar wanneer Novo Nordisk erin slaagt opnieuw sterke groei te tonen met nieuwe medicijnen, kan het huidige sentiment snel omslaan.

Het aandeel beweegt momenteel alsof de groeimotor definitief kapot is gegaan. De pijplijn suggereert echter dat Novo Nordisk misschien pas aan het begin staat van een veel grotere strijd om de wereldwijde obesitasmarkt.

Advertorial

De grote bewegingen rond AI aandelen zoals Nvidia laten zien hoe sterk sentiment en verwachtingen de markt momenteel sturen. Wanneer één kwartaalrapport complete sectoren in beweging kan zetten, kiezen sommige beleggers ervoor om een deel van hun vermogen tijdelijk stabieler te parkeren terwijl ze wachten op nieuwe kansen.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,91% p.j. of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,15% p.j.