Dit aandeel keldert -70%, maar kan +80% stijgen en is het goedkoopst in jaren

- Mika Beumer

- 18 mei

- 5 minuten om te lezen

In het kort

Zoetis verloor bijna 70% sinds de top en beleggers capituleren massaal

Wall Street ziet ondanks de crash nog bijna 80% opwaarts koerspotentieel

De grote vraag is of concurrentiedruk tijdelijk is of structureel blijft hangen

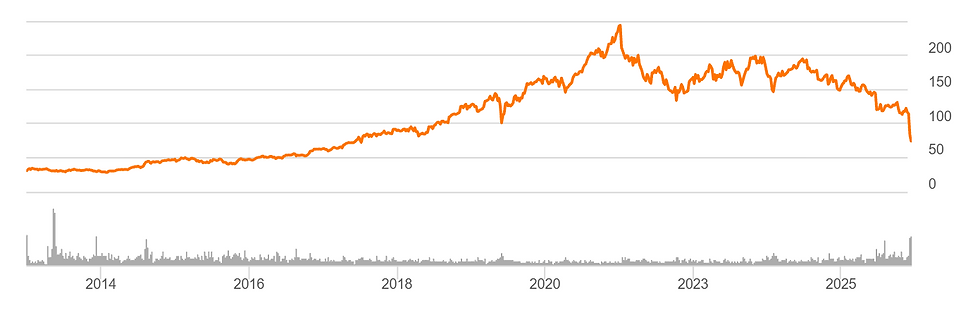

De beurs straft zelden genadeloos zonder reden, maar soms slaat de markt volledig door naar de andere kant. Dat lijkt nu te gebeuren bij Zoetis, de Amerikaanse marktleider in diergeneeskunde en medicijnen voor huisdieren en vee. Het aandeel noteert inmiddels op het laagste niveau sinds 2019, nadat beleggers massaal uitstapten na tegenvallende kwartaalcijfers en een verlaging van de verwachtingen. Vanaf de piek van enkele jaren geleden staat het aandeel bijna 70% lager. Alleen al in de afgelopen twaalf maanden verloor Zoetis ongeveer de helft van zijn beurswaarde.

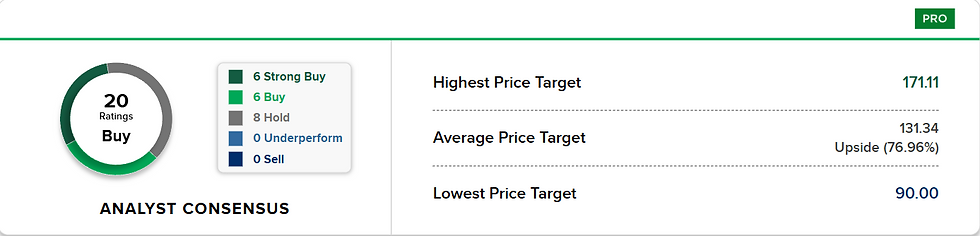

Toch ontstaat juist op zulke momenten vaak een interessante situatie voor lange termijn beleggers. Wall Street ziet gemiddeld bijna 77% opwaarts potentieel vanaf het huidige niveau. Geen enkele analist heeft momenteel een verkoopadvies op het aandeel staan. Dat betekent niet automatisch dat Zoetis ineens een koopje zonder risico is, maar wel dat veel professionele beleggers denken dat de markt te pessimistisch is geworden over de vooruitzichten van het bedrijf.

Zoetis staat 70% lager sinds de piek enkele jaren geleden, maar analisten zien het aandeel een comeback maken

Waarom Zoetis zo hard is afgestraft

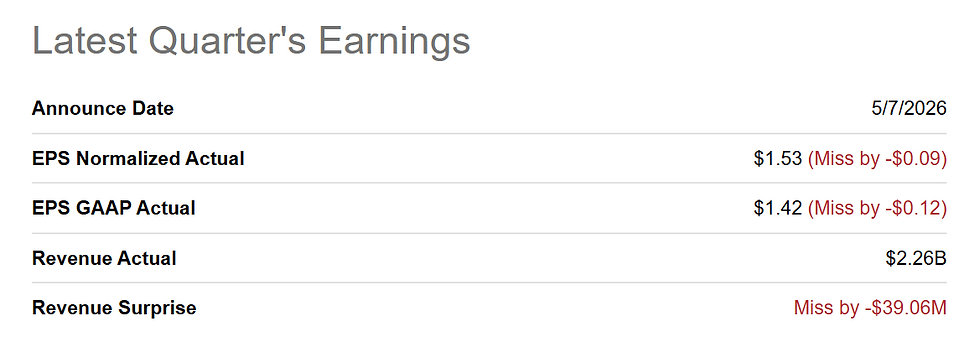

De directe aanleiding voor de enorme koersdaling waren de kwartaalcijfers van begin mei. Zoetis rapporteerde een omzetgroei die duidelijk zwakker uitviel dan beleggers gewend waren. Vooral de Amerikaanse markt voor huisdieren liet onverwacht veel zwakte zien. Consumenten blijken gevoeliger geworden voor prijsstijgingen en stellen dierenartsbezoeken vaker uit. Wanneer ze wel gaan, kiezen ze vaker voor goedkopere alternatieven of generieke medicijnen.

Dat raakt Zoetis precies op een gevoelig punt. Het bedrijf verdient juist veel geld met premiumproducten voor huisdieren, waaronder dermatologiebehandelingen en medicijnen tegen parasieten. Vooral die divisies stonden onder druk. Dermatologie omzet daalde zelfs met 11% in het afgelopen kwartaal. Ook populaire producten zoals Librela en Solensia zagen de groei terugvallen. Tegelijkertijd groeit de concurrentie van goedkopere generieke aanbieders snel.

De tegenvallende cijfers van Zoetis zorgde voor een flinke verkoop

Beleggers schrokken vooral omdat Zoetis jarenlang gold als een extreem stabiel groeibedrijf. Het aandeel werd gezien als een defensieve compounder die bijna elk kwartaal verwachtingen versloeg. Nu dat patroon breekt, reageert de markt overdreven hard. Dat zie je vaker bij kwaliteitsbedrijven die jarenlang duur gewaardeerd waren. Zodra de groeimotor hapert, klapt niet alleen de winstverwachting omlaag, maar ook de waardering zelf.

Het gevolg is een zeldzame situatie. Zoetis noteert nu rond 12,5 keer de verwachte winst, terwijl het aandeel jarenlang fors hogere multiples kreeg. Volgens sommige analisten is dat inmiddels goedkoper dan veel sectorgenoten, ondanks de nog altijd sterke marges en dominante marktpositie.

Waarom Wall Street toch bijna 80% stijgingspotentieel ziet

Ondanks alle negatieve headlines blijven veel analisten opvallend optimistisch over de lange termijn. Het gemiddelde koersdoel ligt momenteel rond 131 dollar, terwijl sommige koersdoelen zelfs boven 170 dollar uitkomen. Dat impliceert een herstelpotentieel van bijna 80%.

Even tussendoor, als je dit interessant vindt, dit is precies wat we dagelijks doen om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik code ''INSIDER'' voor 50% korting.

De belangrijkste reden daarvoor is dat de kern van het businessmodel nog steeds intact lijkt. Zoetis blijft wereldwijd marktleider in diergezondheid en heeft een enorme portefeuille aan medicijnen, vaccins en diagnostische producten. Het bedrijf haalt ongeveer 70% van de omzet uit huisdieren en profiteert al jaren van een structurele trend waarbij mensen steeds meer geld uitgeven aan hun dieren. Die langetermijntrend is niet verdwenen door één zwak kwartaal.

Daarnaast draait de internationale divisie nog altijd sterk. Buiten de Verenigde Staten groeide de omzet afgelopen kwartaal met 10%. Ook de veeactiviteiten presteerden verrassend goed. Dat laat zien dat de problemen momenteel vooral geconcentreerd zitten in de Amerikaanse huisdierenmarkt.

Wall Street voorspelt dat het aandeel een comeback kan maken van ruim +80%

Zoetis werkt ondertussen aan nieuwe productintroducties die de groei opnieuw moeten aanjagen. Later dit jaar verwacht het bedrijf onder meer nieuwe versies van bestaande behandelingen en extra innovaties voor honden en katten. Voor 2027 kijken analisten vooral naar nieuwe medicijnen tegen nierziekten en kanker bij huisdieren. Dat zijn markten waar veel geld in omgaat en waar succesvolle producten enorme marges kunnen opleveren.

Een andere reden waarom sommige beleggers voorzichtig positief blijven, is de extreme negatieve stemming rond het aandeel. De RSI indicator van Zoetis zakte recent naar 14,4, een uitzonderlijk laag niveau dat wijst op zware oververkoop. Zulke niveaus zie je meestal alleen wanneer beleggers massaal capituleren. Dat betekent niet dat de bodem direct bereikt is, maar historisch gezien ontstaan op zulke momenten vaak de interessantste instapkansen voor geduldige beleggers.

Wat beleggers nu vooral moeten begrijpen

De belangrijkste vraag is niet of Zoetis goedkoop oogt, maar of de huidige problemen tijdelijk zijn of structureel worden. Dat verschil bepaalt uiteindelijk of het aandeel over enkele jaren fors hoger staat of juist een value trap blijkt.

Het grootste risico blijft de opkomst van generieke concurrentie. Zodra goedkopere alternatieven marktaandeel winnen, wordt het voor bedrijven zoals Zoetis moeilijker om prijzen te verhogen. Dat zie je nu al gebeuren bij meerdere medicijnen. Tegelijkertijd groeit het aantal huisdieren in de Verenigde Staten minder hard dan tijdens de pandemie. Daardoor moet groei steeds vaker komen uit prijsverhogingen en nieuwe producten in plaats van puur volumegroei.

Daar staat tegenover dat Zoetis nog altijd een financieel zeer sterk bedrijf is met hoge marges, sterke cashflow en een dominante positie binnen diergeneeskunde. Het bedrijf verwacht voor 2026 nog steeds omzetgroei van 2% tot 5% en winstgroei van 2% tot 6%, ondanks alle tegenwind.

Juist daar zit misschien de interessantste observatie. De beurs doet momenteel alsof Zoetis structureel gebroken is, terwijl het bedrijf in werkelijkheid nog steeds winstgevend groeit. Dat betekent niet dat het aandeel morgen herstelt. Sentiment rond afgebrande aandelen kan maanden negatief blijven. Maar wanneer de markt uiteindelijk inziet dat de winstmachine niet verdwenen is, kan het herstel onverwacht snel gaan.

Voor beleggers die zoeken naar populaire AI aandelen is Zoetis waarschijnlijk saai. Voor beleggers die durven kijken naar extreem afgestrafte kwaliteitsbedrijven met sterke marktposities, begint het plaatje ineens veel interessanter te worden.

Advertorial

De scherpe koersdalingen bij aandelen zoals Zoetis laten zien hoe snel sentiment op de beurs kan omslaan, zelfs bij bedrijven met een sterke marktpositie en stabiele kasstromen. In periodes waarin markten volatiel blijven en beleggers opnieuw kijken naar risico en waardering, kiezen sommigen ervoor om een deel van hun vermogen tijdelijk defensiever te parkeren.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,91% p.j. of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,15% p.j.