Dit bekende aandeel crasht 50%, maar door de laagste waardering in jaren koop ik nu

- Mika Beumer

- 19 mei

- 4 minuten om te lezen

In het kort

Salesforce verloor dit jaar al 35% en het sentiment blijft extreem negatief

Bank of America verwacht verdere groeivertraging door de opkomst van AI software

Tegelijk noteert Salesforce nu tegen een uitzonderlijk lage waardering voor tech

Salesforce was jarenlang een van de populairste softwareaandelen op Wall Street, maar dat beeld is volledig gekanteld. Het aandeel verloor dit jaar ongeveer 35% en staat bijna 50% onder de piek. Vooral de opkomst van kunstmatige intelligentie zorgt voor onzekerheid, omdat beleggers twijfelen of traditionele softwarebedrijven straks nog dezelfde groeikracht hebben als vroeger. Toch ontstaat juist daardoor een situatie die interessant wordt voor beleggers die zoeken naar zwaar afgestrafte kwaliteitsbedrijven.

De aandelenkoers van Salesforce over de afgelopen 5 jaar

Waarom analisten plots negatief zijn geworden

De grootste zorg draait om de impact van AI op het verdienmodel van Salesforce. Jarenlang groeide het bedrijf hard doordat ondernemingen steeds meer werknemers toegang gaven tot Salesforce software voor verkoop, marketing en klantenservice. Nu dreigt AI dat model te veranderen. Bedrijven ontdekken dat AI veel taken kan automatiseren waarvoor vroeger extra personeel en extra softwarelicenties nodig waren.

Volgens Bank of America kan dat leiden tot structureel lagere groei. Analist Tal Liani verwacht dat Salesforce de komende jaren nog maar ongeveer 10% per jaar groeit, fors lager dan beleggers vroeger gewend waren. Vooral de AI strategie van Salesforce krijgt kritiek. Het bedrijf probeert via Agentforce AI assistenten en automatisering aan bedrijven te verkopen, maar volgens Bank of America levert dat voorlopig weinig op.

Even tussendoor, als je dit interessant vindt, dit is precies wat we dagelijks doen om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik code ''INSIDER'' voor 50% korting.

Daar komt extra concurrentie bij vanuit Microsoft, Google, ServiceNow en allerlei nieuwe AI startups. Waar Salesforce vroeger een vrij dominante positie had binnen klantbeheer software, ontstaat nu een markt waarin AI spelers complete workflows proberen over te nemen. Citi waarschuwde recent ook al dat klanten voorzichtiger worden met softwareuitgaven en langer nadenken voordat ze nieuwe contracten tekenen.

Dat is precies waarom het sentiment rond Salesforce zo hard verslechterd is. Beleggers zien een bedrijf dat verandert van een snelle groeier in een volwassen softwarebedrijf met lagere groeicijfers. Op Wall Street leidt zo’n verandering vaak tot zware koersdalingen omdat de waardering volledig opnieuw wordt berekend.

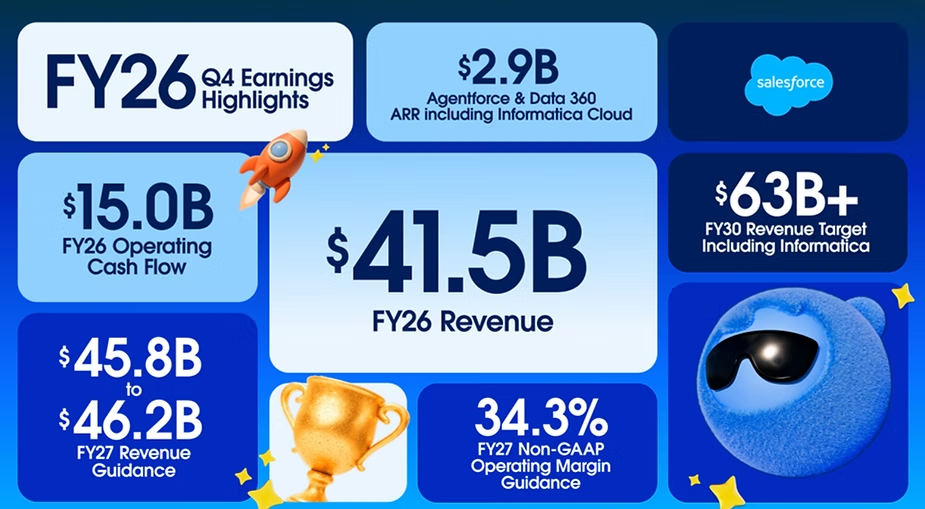

De laatste cijfers van Salesforce

Waarom de waardering nu juist interessant wordt

Toch zit er een opvallende tegenstelling in het huidige verhaal rond Salesforce. Terwijl het sentiment extreem negatief is geworden, blijven de financiële cijfers verrassend sterk. Het bedrijf genereert nog altijd enorme hoeveelheden vrije kasstroom en beschikt over een sterke balans. Salesforce heeft ongeveer 13 miljard dollar schuld tegenover bijna 10 miljard dollar aan cash en kortlopende investeringen.

Daarnaast blijft Salesforce diep geïntegreerd bij grote ondernemingen. Veel bedrijven draaien complete verkoop en klantenprocessen via de systemen van Salesforce. Dat vervang je niet zomaar. Vooral in sectoren zoals financiële dienstverlening, zorg en verzekeringen blijft betrouwbaarheid cruciaal. Bedrijven nemen daar liever geen risico’s met nieuwe of onbewezen softwareplatforms.

De forward P/E ratio ligt momenteel rond de 13, een extreem laag niveau

Juist daarom vinden sommige beleggers de huidige waardering aantrekkelijk. Historisch noteerde Salesforce vaak tegen extreem hoge multiples omdat beleggers bereid waren veel te betalen voor groei. Nu noteert het aandeel tegen een waardering die eerder hoort bij een stabiel industrieel bedrijf dan bij een grote softwaregigant.

De forward PE van ongeveer 13 ligt extreem laag vergeleken met veel andere technologiebedrijven. Ook opvallend is dat de gemiddelde koersdoelen van andere analisten nog steeds rond 267 dollar liggen. Dat impliceert bijna 50% opwaarts potentieel vanaf het huidige niveau, ondanks alle negatieve headlines van de afgelopen maanden.

Analisten zijn verdeeld over het aandeel, gemiddeld gezien ziet Wall Street bijna 50% potentieel

Waarom dit aandeel nu zo interessant wordt voor beleggers

De belangrijkste vraag is nu of Salesforce echt structureel zwakker wordt, of dat de markt overdreven pessimistisch is geworden. Dat verschil bepaalt uiteindelijk of het aandeel een koopkans of een value trap blijkt. Persoonlijk begint het aandeel op deze niveaus steeds aantrekkelijker te ogen, juist omdat zoveel slecht nieuws inmiddels ingeprijsd lijkt.

Een koersdaling van bijna 50% zie je normaal gesproken vooral bij bedrijven met zware financiële problemen of instortende winsten. Daar is bij Salesforce voorlopig geen sprake van. Het bedrijf blijft winstgevend, genereert sterke cashflow en heeft nog altijd miljoenen zakelijke klanten wereldwijd.

Tegelijk moeten beleggers realistisch blijven. Het groeitempo van vroeger komt waarschijnlijk niet meer terug. Salesforce verandert langzaam van een hypergroeier in een volwassen cashflow machine. Dat hoeft geen slecht scenario te zijn, zolang het bedrijf winstgevend blijft groeien en klanten behouden blijven.

Juist daar zit misschien de grootste kans. Wanneer de AI angst rond softwarebedrijven de komende jaren afneemt en Salesforce laat zien dat het nog steeds stabiel kan groeien, kan de huidige waardering achteraf extreem laag blijken. Maar als AI inderdaad leidt tot structureel lagere softwareuitgaven en meer concurrentie, dan heeft Bank of America mogelijk gelijk dat het aandeel nog niet klaar is met dalen.

Advertorial

De enorme investeringen in AI en chiptechnologie laten zien hoe snel markten kunnen bewegen wanneer bedrijven profiteren van structurele groeitrends. Juist in zo’n omgeving kiezen veel beleggers daarnaast ook voor stabiele beleggingen met voorspelbare inkomsten en brede spreiding als aanvulling binnen hun portefeuille.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met focus op supermarkten en zorgcentra, met een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd, verspreid over een brede portefeuille met solide huurders. In april ontvangen beleggers bij een minimale deelname van € 10.000 bovendien één maand extra uitkering bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.