Warren Buffett verkocht dit aandeel te vroeg en een nieuwe rally komt er nu aan

- Mika Beumer

- 49 minuten geleden

- 4 minuten om te lezen

In het kort

Warren Buffett verkocht Apple deels te vroeg en mist nu een nieuwe rally

Analisten verhogen massaal koersdoelen terwijl Apple technisch sterker begint te ogen

Juist na maanden zwakte zien steeds meer experts opnieuw een koopkans ontstaan

Apple was jarenlang de absolute kroonjuweel binnen Berkshire Hathaway, maar Warren Buffett bouwde zijn positie de afgelopen tijd flink af. Achteraf gaf hij zelf toe dat hij waarschijnlijk te vroeg verkocht heeft. Dat moment begint nu opnieuw relevant te worden, want Apple lijkt technisch en fundamenteel weer momentum op te bouwen. Terwijl veel beleggers de afgelopen maanden vooral gefocust waren op Nvidia en AI chips, groeit op Wall Street stilaan het vertrouwen dat Apple aan een tweede grote rally kan beginnen.

Waarom Buffett waarschijnlijk te vroeg verkocht heeft

Buffett verkocht Apple niet omdat hij het bedrijf slecht vond. Integendeel zelfs. Hij noemde Apple jarenlang een van de sterkste bedrijven ter wereld en prees CEO Tim Cook herhaaldelijk voor zijn uitvoering. Toch besloot Berkshire Hathaway een groot deel van de positie af te bouwen, vooral omdat Buffett de waardering te hoog vond geworden.

Buffett schoof enkele weken geleden aan bij CNBC en erkende dat hij Apple te vroeg heeft verkocht

Dat leek aanvankelijk logisch. Apple kreeg begin dit jaar stevige klappen op de beurs door zorgen over tragere iPhone verkopen, concurrentie in AI en problemen rond chiptekorten. Het aandeel verloor fors terrein en het sentiment draaide negatief. Maar precies daar begint het verhaal nu te kantelen.

Steeds meer analisten geloven namelijk dat de markt te pessimistisch geworden was. Oppenheimer stelde deze week dat de Magnificent Seven opnieuw klaarstaan voor een technische uitbraak, ondanks de zwakte in andere delen van de markt. Opvallend genoeg noemde het specifiek Apple als een van de aantrekkelijkste namen binnen die groep.

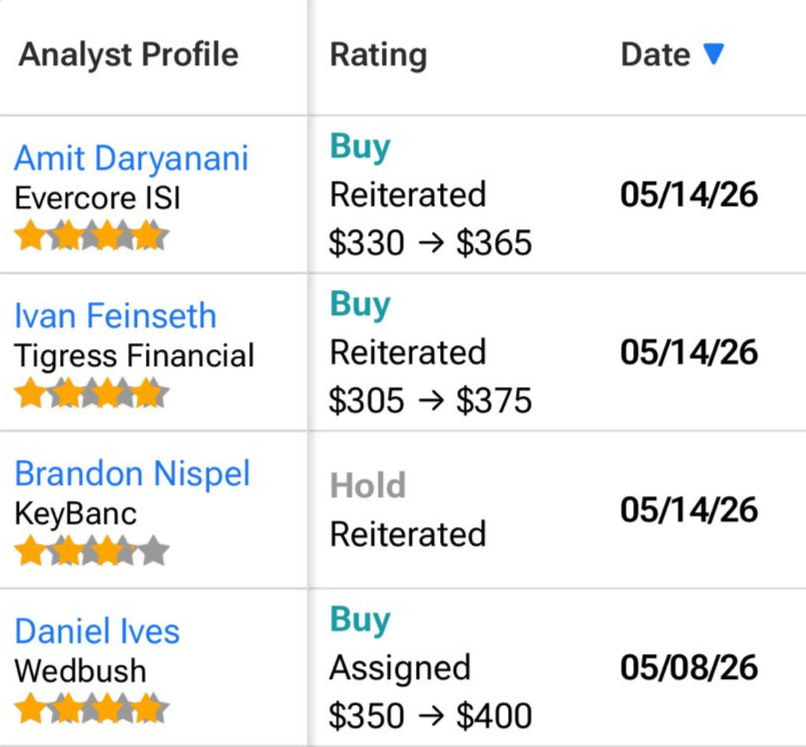

Dat beeld zie je ook terug bij koersdoelen. Dan Ives van Wedbush verhoogde recent zijn koersdoel naar 400 dollar. Evercore ISI ging van 330 naar 365 dollar en Tigress Financial verhoogde zijn koersdoel zelfs naar 375 dollar. Analisten zien dus opnieuw fors opwaarts potentieel nadat Apple maandenlang achterbleef tegenover andere AI aandelen.

Onder andere topanalist Dan Ives verhoogde recent zijn koersdoel naar 400 dollar, een koerpotentieel van bijna 35%

Waarom Apple nu opnieuw interessant begint te worden

De grootste reden achter het hernieuwde optimisme is dat Apple langzaam verandert van een hardwarebedrijf naar een ecosysteem met extreem stabiele inkomsten. Vooral de dienstentak groeit sterk. Denk aan iCloud, Apple Music, Apple Pay, advertenties en abonnementen. Die activiteiten leveren veel hogere marges op dan de verkoop van iPhones of Macs.

Dat maakt Apple financieel veel stabieler dan veel beleggers denken. Zelfs wanneer iPhone verkopen tijdelijk vertragen, blijft de enorme gebruikersbasis geld genereren via diensten. Analisten verwachten daarom dat winst en vrije kasstroom de komende jaren stevig blijven doorgroeien.

Even tussendoor, als je dit interessant vindt, dit is precies wat we dagelijks doen om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik code ''INSIDER'' voor 50% korting.

Daarnaast kijkt Wall Street steeds meer naar Apple’s AI strategie. Jarenlang kreeg Apple kritiek omdat het achterliep op bedrijven zoals Microsoft en OpenAI. Maar dat beeld begint te draaien richting de komende WWDC conferentie in juni. Daar verwachten analisten eindelijk een veel grotere uitrol van Apple Intelligence binnen het volledige Apple ecosysteem.

Het belangrijke verschil met andere AI spelers is dat Apple waarschijnlijk geen gigantische AI datacenters hoeft te bouwen zoals Microsoft, Meta of Amazon. Apple kan AI juist monetiseren via zijn bestaande hardware en diensten. Dat betekent potentieel hogere marges en minder extreme investeringen.

Juist daarom denken sommige analisten dat beleggers Apple nog onderschatten. Terwijl Nvidia en andere AI aandelen al enorme waarderingen hebben gekregen, bleef Apple relatief achter. Nu AI steeds meer geïntegreerd raakt binnen iPhones, iPads en Macs, kan dat sentiment snel omslaan.

Waarom dit misschien opnieuw een typisch Buffett moment wordt

Wat deze situatie interessant maakt, is dat Buffett eigenlijk zelf uitlegt waarom sterke bedrijven zo moeilijk perfect te timen zijn. Zijn eerdere Apple investering leverde Berkshire meer dan 100 miljard dollar winst op, maar zelfs dan blijft achteraf het gevoel hangen dat hij misschien te vroeg verkocht heeft.

Dat is een belangrijke les voor beleggers. Bij uitzonderlijke bedrijven draait succes vaak niet om perfecte timing, maar om extreem lang vasthouden. Apple heeft inmiddels een ecosysteem opgebouwd van meer dan 2,5 miljard actieve apparaten wereldwijd. Dat netwerk zorgt voor enorme klantentrouw en voorspelbare inkomsten.

Tegelijk blijven er uiteraard risico’s. Apple noteert nog steeds tegen een stevige waardering vergeleken met veel traditionele bedrijven. Daarnaast moet het bedrijf nog bewijzen dat Apple Intelligence daadwerkelijk een nieuwe groeifase kan ontketenen. Als de AI functies tegenvallen, kan het aandeel opnieuw onder druk komen.

De P/E ratio van Apple

Maar precies daarom wordt het huidige moment interessant. Na maanden van zwakte beginnen analisten opnieuw agressiever te worden met koersdoelen, terwijl het sentiment onder beleggers nog relatief voorzichtig blijft. Vaak ontstaan de sterkste rallies juist wanneer de markt nog twijfelt.

Misschien is dat uiteindelijk ook waarom Buffett’s eerdere verkoop nu zoveel aandacht krijgt. Niet omdat hij ongelijk had over waardering, maar omdat uitzonderlijke bedrijven soms veel langer kunnen doorgroeien dan zelfs de beste beleggers verwachten.

Advertorial

De discussie rond Apple laat opnieuw zien hoe moeilijk het is om uitzonderlijke bedrijven perfect te timen, zelfs voor beleggers zoals Warren Buffett. Juist daarom kiezen veel beleggers daarnaast voor stabiele beleggingen met voorspelbare inkomsten en minder afhankelijkheid van dagelijkse marktschommelingen als aanvulling binnen een gespreide portefeuille.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met focus op supermarkten en zorgcentra, met een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd, verspreid over een brede portefeuille met solide huurders. In april ontvangen beleggers bij een minimale deelname van € 10.000 bovendien één maand extra uitkering bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.