Alphabet blijft de verwachtingen overtreffen, maar dit missen beleggers in de cijfers

- Daan Heijneman

- 4 feb

- 6 minuten om te lezen

In het kort:

De omzet groeide stevig en de winst per aandeel kwam duidelijk boven verwachting uit.

Cloud liet opnieuw versnelling zien, terwijl Search de grootste winstbron bleef.

De hoge AI investeringen drukken op de marge, maar versterken de positie voor de toekomst.

Google wist bij deze kwartaalcijfers de meeste verwachtingen te overtreffen. De omzet kwam hoger uit dan analisten hadden voorzien, net als de winst per aandeel. Daarmee liet het bedrijf zien dat de kern van het verdienmodel nog altijd sterk is, ondanks de toenemende twijfel rond kosten en investeringen. Vooral de totale omzetgroei viel positief op, omdat beleggers rekening hielden met een afzwakkend tempo.

Onder de oppervlakte was het beeld genuanceerder. Google Cloud presteerde duidelijk beter dan verwacht en bevestigde zijn rol als belangrijkste groeimotor. De advertentie inkomsten uit Search hielden goed stand en bleven een stabiele bron van winst. YouTube stelde licht teleur, terwijl de kosten hoger uitvielen dan geraamd, onder meer door hogere traffic acquisition costs en oplopende AI uitgaven.

Per saldo waren de cijfers sterker dan vooraf werd gevreesd. Google liet zien dat het kan blijven groeien en winst kan maken, zelfs in een fase waarin het bedrijf zwaar investeert en strategisch onder druk staat.

Sterke cijfers laten zien dat Google blijft leveren

De cijfers over het afgelopen kwartaal laten zien dat Google beter presteerde dan vooraf werd verwacht. De omzet kwam uit op 113,8 miljard dollar, een stijging van 18 procent ten opzichte van een jaar eerder. Analisten rekenden op een lagere groei. Daarmee liet het bedrijf zien dat de vraag naar zijn diensten nog altijd sterk is, ondanks economische onzekerheid en toenemende concurrentie.

Ook de winstontwikkeling viel positief op. De winst per aandeel steeg naar 2,82 dollar, duidelijk boven de verwachting van de markt. Dat betekent dat Google niet alleen meer omzet wist te realiseren, maar die groei ook wist om te zetten in hogere winst voor aandeelhouders. Vooral gezien de fors oplopende kosten is dat een belangrijk signaal.

Toch zijn er ook duidelijke spanningspunten zichtbaar. De operationele winst groeide minder hard dan de omzet. De operationele marge bleef rond de 31 procent, maar stond licht onder druk. Dat komt vooral door hogere uitgaven aan onderzoek en ontwikkeling, personeelskosten en investeringen in AI infrastructuur. Google kiest er bewust voor om nu veel geld uit te geven, in de verwachting dat dit zich later uitbetaalt.

De daling in EBIT marge:

Daarnaast speelde een bijzondere factor mee in de winst. Alphabet boekte aanzienlijke winsten op beleggingen, doordat de waarde van bepaalde investeringen steeg, zoals het belang in Space X. Deze opbrengsten versterkten het nettoresultaat, maar zijn geen vaste inkomstenbron. Ze maken de cijfers sterker, maar zeggen weinig over de dagelijkse prestaties van het bedrijf.

De inkomsten uit investeringen liepen op tot ruim 29 miljard dollar in 2025:

Alles bij elkaar laten de resultaten een bedrijf zien dat operationeel sterk blijft presteren, maar tegelijkertijd accepteert dat de winstgevendheid tijdelijk minder snel groeit. Google laat zien dat het zelfs in een fase van zware investeringen in staat is om de verwachtingen van de markt te overtreffen.

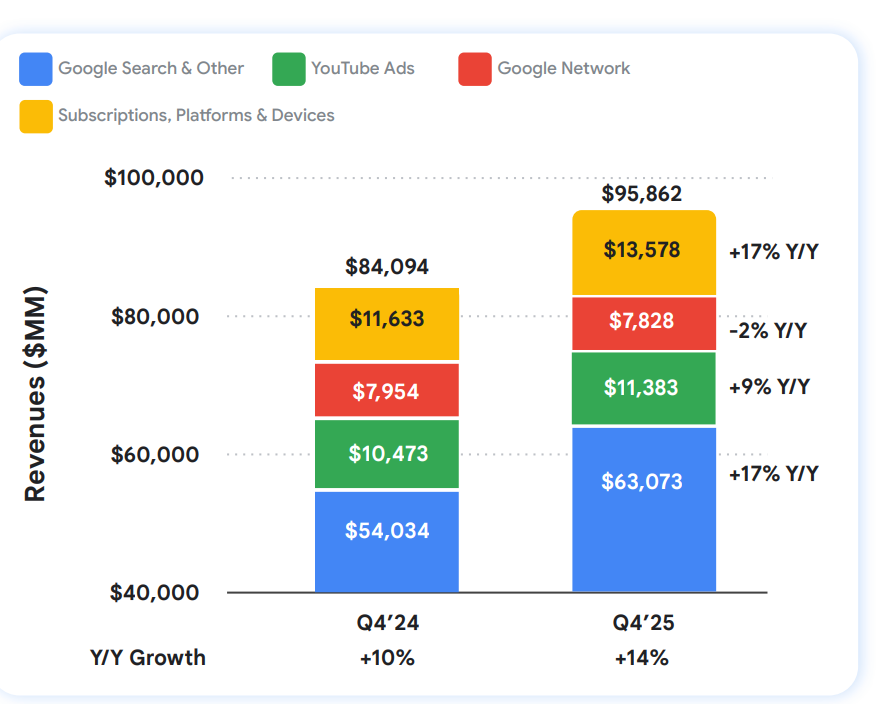

Cloud groeit hard, Search blijft de stille winstmotor

Wie inzoomt op de afzonderlijke onderdelen van Google, ziet een duidelijk contrast tussen groei en winst. Google Cloud blijft de snelst groeiende divisie. De omzet steeg met 48 procent naar 17,7 miljard dollar en lag daarmee ruim boven de verwachtingen van analisten.

Steeds meer bedrijven gebruiken Google voor data opslag, AI toepassingen en cloudinfrastructuur. Vooral de vraag naar AI gerelateerde diensten trekt sterk aan.

Belangrijker dan de groei alleen is dat Cloud ook steeds winstgevender wordt. De operationele winst nam fors toe, wat aangeeft dat de schaal begint te werken. Jarenlang was Cloud een verlieslatende activiteit, maar inmiddels levert het een zichtbare bijdrage aan het resultaat. Daarmee verandert Cloud van een belofte in een structurele pijler onder het bedrijf.

De omzetgroei in de segmenten van Alphabet:

Tegelijk blijft Search de ruggengraat van Google. De advertentie inkomsten uit zoeken en

aanverwante diensten groeiden met 17 procent. Dat lijkt minder spectaculair dan Cloud, maar dit segment genereert veruit de meeste winst. Zolang Google zijn dominante positie in Search behoudt, beschikt het bedrijf over een stabiele kasstroom die nieuwe investeringen mogelijk maakt.

YouTube laat een gemengd beeld zien. De advertentie inkomsten groeiden, maar bleven iets achter bij de verwachtingen. Dat wijst op voorzichtigheid bij adverteerders en stevige concurrentie van andere platforms. Daar staat tegenover dat abonnementen zoals YouTube Premium en YouTube Music blijven groeien. Deze terugkerende inkomsten maken het platform minder afhankelijk van de advertentiemarkt.

Samen tonen de segmentcijfers een bedrijf met een duidelijke rolverdeling. Cloud zorgt voor de groei, Search levert de winst en YouTube vormt een strategische brug naar de toekomst.

Is de AI dreiging voorbij of begint nu pas de echte test

De afgelopen jaren hing er een duidelijke vraag boven Google. Vormt kunstmatige intelligentie een bedreiging voor het klassieke zoekmodel, of juist een kans om de positie te versterken. Met de snelle opkomst van nieuwe AI toepassingen vreesden beleggers dat zoeken zou verschuiven van advertenties naar directe antwoorden, met lagere opbrengsten tot gevolg. Deze cijfers laten zien dat Google die dreiging voorlopig weet te pareren.

Ook de beurs lijkt inmiddels overtuigd dat AI geen dreiging is voor Google:

Gemini speelt daarin een centrale rol. Het AI model wordt steeds breder ingezet binnen Search, Cloud en andere diensten. Het aantal gebruikers groeit snel en steeds meer bedrijven gebruiken Gemini via directe koppelingen en zakelijke toepassingen. Daarmee blijft AI niet beperkt tot een los product, maar wordt het onderdeel van het hele ecosysteem. Dat vergroot de kans dat Google zijn advertentiemodel kan aanpassen, in plaats van verliezen.

Die strategie heeft een prijs. Alphabet kondigde aan dat de kapitaaluitgaven in 2026 zullen stijgen naar 175 tot 185 miljard dollar. Dat is bijna een verdubbeling ten opzichte van 2025. Het geld gaat vooral naar datacenters, eigen chips en energievoorziening. Dit zorgt op korte termijn voor druk op de marges en de vrije kasstroom. Beleggers moeten accepteren dat winstgroei tijdelijk minder belangrijk is dan schaal en snelheid.

De flinke investeringen in Capex van Google:

Naast AI blijft Alphabet ook investeren in langlopende projecten. Waymo, de divisie voor zelfrijdende auto’s, haalde recent nieuw kapitaal op, grotendeels gefinancierd door Alphabet zelf. Dat onderstreept het vertrouwen in de technologie, maar vergroot ook het risico. Waymo draagt nog nauwelijks bij aan de omzet en vraagt wel blijvend om investeringen.

Lees hier meer over Alphabet: Deepdive Alphabet: wat als AI het internet overneemt?

De waardering van het aandeel weerspiegelt deze spanning. De markt rekent erop dat Google zijn dominante positie behoudt en AI succesvol weet te integreren. Tegelijk zit er weinig ruimte voor teleurstelling. Als de investeringen niet leiden tot blijvende groei of hogere opbrengsten, kan het sentiment snel omslaan.

Voorlopig lijkt de dreiging beheersbaar. Google groeit, verdient goed en investeert agressief. Maar de echte test ligt nog voor het bedrijf, in een wereld waarin AI niet langer een belofte is, maar een vereiste.

Een technologiereus die kiest voor tempo boven comfort

De cijfers maken duidelijk dat Google zich bewust in een veeleisende fase bevindt. Het bedrijf groeit stevig, presteert beter dan verwacht en beschikt over uitzonderlijk sterke kernactiviteiten. Tegelijk kiest het management ervoor om het tempo hoog te houden, zelfs als dat op korte termijn ten koste gaat van comfort en voorspelbaarheid. De investeringen in AI en infrastructuur zijn ongekend, maar passen bij een onderneming die zijn positie wil veiligstellen voor het volgende decennium.

Voor beleggers betekent dit dat Google minder een klassieke winstmachine is geworden en meer een strategische groeiplatform. De ruimte voor fouten is kleiner, maar de schaal en financiële kracht blijven groot. Wie naar deze cijfers kijkt, ziet geen bedrijf dat achter de feiten aanloopt, maar een concern dat bereid is risico te nemen om relevant te blijven. Dat maakt de komende jaren niet per se rustiger, maar wel bepalend.

Ook voor particuliere beleggers draait het uiteindelijk om rendement, waarbij kosten en efficiëntie een steeds grotere rol spelen. Sterke bedrijfsresultaten zoals die van Google vertalen zich pas echt in portefeuillewinst wanneer transacties, valutawissels en internationale spreiding niet onnodig duur zijn. De keuze van broker kan daarmee een wezenlijk verschil maken in het uiteindelijke resultaat.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en onderscheidt zich vooral door lage en transparante kosten. Beleggers betalen er slechts 0,005 procent valutakosten, tegenover circa 0,25 procent bij partijen als DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden of zelfs duizenden euro’s per jaar. Zo positioneert MEXEM zich als beste allround broker van 2025, met scherpe tarieven die het rendement van beleggers merkbaar kunnen verbeteren.