Dit aandeel explodeert door Labubu-hype

- Jelger Sparreboom

- 1 nov 2025

- 5 minuten om te lezen

In het kort:

Labubu verovert de wereld en maakt van Pop Mart een wereldwijd fenomeen dat verzamelwoede en mode met elkaar verbindt

Van hype naar merkimperium met IP’s als Labubu, Molly en Skullpanda en marges die tot de hoogste in de sector behoren

Beleggers kijken kritisch omdat de koers al hoge verwachtingen weerspiegelt terwijl de houdbaarheid van de hype onzeker blijft

Pop Mart International Group, het Chinese bedrijf achter de inmiddels wereldwijd virale Labubu-figuurtjes, is in korte tijd uitgegroeid van een nichemerk tot een culturele sensatie. De vraag die beleggers nu bezighoudt of de huidige populariteit zich vertaalt in duurzaam rendement. Het bedrijf combineert een gedurfde strategie van IP, internationale expansie en marketing die inspeelt op verzamelwoede en gamificatie. Toch blijven er vragen over de houdbaarheid van dit model en de hoge waardering van het aandeel.

Koersontwikkeling Pop Mart:

Pop Mart werd in 2010 opgericht met een ambitie die eenvoudig lijkt: het creëren van verzamelbare objecten die emotionele aantrekkingskracht hebben. Het bedrijf heeft het begrip ‘want-ability’ tot kern van zijn bedrijfsmodel gemaakt, het vermogen om mensen te laten verlangen naar iets dat ze niet nodig hebben, maar wél willen bezitten.

De bekendste figuur, Labubu, afkomstig uit de IP-serie The Monsters, is daar het ultieme voorbeeld van. De kleine, grillige poppetjes met puntoren en bizarre gezichtsuitdrukkingen groeiden uit tot een internationaal fenomeen. In 2024 was de omzet van The Monsters alleen al goed voor meer dan 3 miljard renminbi. De aantrekkingskracht ligt deels in het blind box-concept: kopers weten niet welk figuurtje ze krijgen, waardoor verzamelen een soort gokspel wordt. De spanning om de ‘zeldzame’ variant te vinden creëert herhaalaankopen en zelfs een secundaire markt waarop de zeldzaamste Labubu’s tegen veelvoudige prijzen worden doorverkocht.

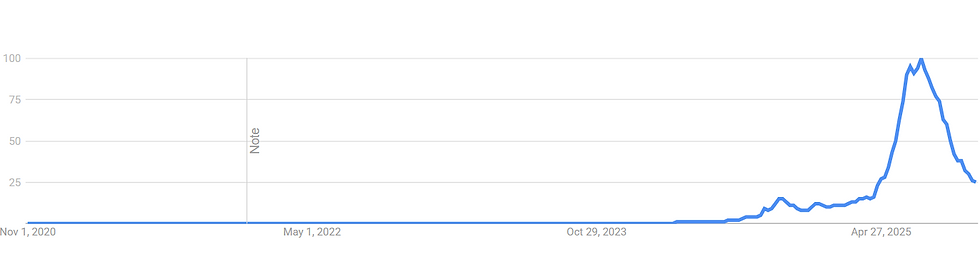

Wereldwijd zoekvolume voor 'Labubu' daalt tegenwoordig drastisch:

De strategie heeft geleid tot iets wat zelden lukt in de speelgoedwereld: een cultureel merk dat zich positioneert tussen speelgoed, mode en kunst. In China, Japan, Europa en de VS staan jonge consumenten in de rij voor pop-upstores, terwijl online fans ruilgroepen vormen om hun collectie te vervolledigen.

Toch is diezelfde hype een tweesnijdend zwaard. De geschiedenis van de speelgoedmarkt kent talloze voorbeelden van felle hypes die daarna snel verdampten, van de Cabbage Patch Kids in de jaren tachtig tot Funko’s Pop!-figuren. Pop Mart probeert die cyclus te doorbreken door voortdurend nieuwe IP’s te ontwikkelen. Naast Labubu zijn Molly, Skullpanda en Crybaby inmiddels gevestigde namen binnen het portfolio, met elk honderden miljoenen renminbi omzet. In totaal hadden dertien IP’s in 2024 een omzet boven de 100 miljoen RMB.

Het bedrijf investeert ook in licenties en samenwerkingen met externe merken, waardoor het aanbod fris blijft en fans uit verschillende fandoms worden aangetrokken. Het doet denken aan wat Lego en Disney eerder deden: een ecosysteem bouwen waarin nieuwe personages en werelden elkaar versterken.

Het financiële verhaal van Pop Mart is al even opmerkelijk als de culturele impact. De resultaten over de eerste helft van 2025 laten een groeitempo zien dat zelden voorkomt bij een consumentgericht bedrijf van deze omvang. De omzet steeg met meer dan 200% ten opzichte van vorig jaar, tot bijna 14 miljard RMB. De nettowinst schoot omhoog met 386% tot 4,7 miljard RMB.

Omzet explodeert:

China blijft de grootste markt, goed voor bijna 60% van de totale omzet, maar de echte groeimotor ligt inmiddels buiten de landsgrenzen. In de Verenigde Staten steeg de omzet in één jaar met een factor tien, en in Europa zelfs met 729%. In Azië buiten China; vooral Japan, Zuid-Korea en Singapore, is Pop Mart bezig een structurele basis te leggen met lokale winkels en pop-up events. Wereldwijd zijn er inmiddels meer dan 570 fysieke winkels en ruim 2400 roboshops: geautomatiseerde verkoopmachines die constant herladen worden met nieuwe collecties.

De marges zijn uitzonderlijk hoog voor een retailbedrijf. In China bedraagt de brutomarge bijna 64%, terwijl die internationaal zelfs boven de 71% uitkomt. De verklaring ligt in de aard van het product: de productiekosten van een figuurtje liggen laag, terwijl de prijs die consumenten bereid zijn te betalen sterk wordt bepaald door schaarste en merkbeleving. Bovendien draagt de internationale uitbreiding, waar de gemiddelde verkoopprijs hoger ligt, bij aan verdere margeverbetering.

Het bedrijfsmodel is breed opgezet. Naast fysieke winkels en roboshops omvat het een groeiend online ecosysteem via het platform Pop Draw, samenwerkingen met Tmall en Douyin, en een eigen buitenlandse webshop die in 2024 maar liefst 1246% groeide. De eerste Pop Land-pretparken en lifestyle-producten, zoals sieraden en bouwsets, vormen nieuwe groeilijnen. Daarmee evolueert Pop Mart richting een volledig IP-gedreven entertainmentbedrijf.

De balans oogt gezond. Het bedrijf financiert zijn expansie grotendeels uit eigen kasstromen en is winstgevend zonder zware schulden.

Toch roept de waardering vragen op. De koers van Pop Mart weerspiegelt al enorme groeiverwachtingen. Op basis van de huidige marktkapitalisatie van circa 37 miljard dollar lijkt de markt ervan uit te gaan dat het bedrijf zijn groei nog jaren kan vasthouden. Analisten schatten dat de omzet in 2026 en 2027 met respectievelijk 26% en 23% zal toenemen. Zulke groeicijfers zijn indrukwekkend, maar het tempo zal op natuurlijke wijze afvlakken. De vraag is of de markt al rekening houdt met dat afkoelingseffect.

De kern van het risico ligt in de afhankelijkheid van een beperkt aantal IP’s. Labubu is verantwoordelijk voor een groot deel van de winst, en hoewel het bedrijf zijn portfolio diversifieert, kan een plotselinge daling in populariteit van één figuur disproportionele impact hebben. Het voorbeeld van Funko illustreert hoe snel modegevoelige markten kunnen draaien: wat jarenlang een verzamelhype was, werd plots een overschot aan onverkochte voorraad.

Pop Mart probeert die valkuil te vermijden door voortdurend nieuwe reeksen te lanceren, internationale samenwerkingen aan te gaan en de IP’s te vertalen naar andere formats.

De vraag of het blind box-model morele of regelgevende risico’s inhoudt, blijft actueel. De verslavingsachtige prikkel van ‘mystery buying’ heeft in China al tot waarschuwingen geleid van toezichthouders. Tot dusver heeft Pop Mart zich echter wendbaar getoond door alternatieven te ontwikkelen, zoals directe verkoop van premium-edities en community trading-platforms waar verzamelaars figuren kunnen ruilen. Daarmee behoudt het bedrijf het spelelement, maar beperkt het de negatieve perceptie van gokgedrag.

Financieel gezien is Pop Mart uitzonderlijk winstgevend. De operationele marge van ruim 40% in 2025 behoort tot de hoogste binnen de consumptiegoederenindustrie. Die marge is deels te danken aan de beperkte kostenstructuur van de roboshops en het directe verkoopmodel, dat tussenpersonen uitschakelt.

Beleggers moeten ook rekening houden met de specifieke kenmerken van Chinese aandelen die via OTC-markten worden verhandeld. Pop Mart noteert in Hongkong en via Amerikaanse pink sheets (PMRTY), waar de liquiditeit beperkt is. Voor institutionele beleggers is dat een drempel, maar voor particuliere beleggers kan het juist kansen bieden in een vroeg stadium van internationale waardering.

De waardering zelf is een tweesnijdend zwaard. In optimistische scenario’s kan de huidige koers gerechtvaardigd zijn, mits de groei boven de 20% blijft en de marges stabiel blijven tot 2030. In een realistischer basisscenario, waarin de groei na 2027 afneemt tot circa 8%, zou de intrinsieke waarde lager liggen dan de huidige marktkapitalisatie. En in een pessimistischer scenario, waarin de hype rond Labubu afneemt, kan het aandeel aanzienlijk overgewaardeerd lijken.

Het belangrijkste onderscheidende element blijft de want-ability; de mate waarin consumenten een gevoel kopen. Dat maakt Pop Mart meer verwant aan modehuizen dan aan speelgoedfabrikanten. En juist dat kan de sleutel zijn tot duurzaamheid. Een merk dat als cultureel symbool wordt ervaren, kan cycli overleven die gewone producten niet doorstaan.

Pop Mart lijkt dat te begrijpen. De stap naar lifestyle-producten, modecollabs en pretparken laat zien dat het bedrijf zijn IP’s als langetermijnmerken behandelt. De vergelijking met Disney is gewaagd, maar niet onzinnig: ook dat imperium begon met één iconisch karakter.