Deze dividendaandelen groeien hard en keren tot 7% uit

- Mika Beumer

- 2 mrt

- 4 minuten om te lezen

In het kort

Drie energie infrastructuurbedrijven bieden dividendrendementen tussen ongeveer 2,8 en ruim 7 procent

Analisten verwachten stabiele kasstromen en verdere dividendgroei richting 2030

De combinatie van hoge uitkeringen en structurele vraag naar aardgas kan volgens Wall Street voor aantrekkelijk totaalrendement zorgen

In een beursklimaat waarin technologie en software onder druk staan door zorgen over AI disruptie en geopolitieke spanningen, kijken steeds meer beleggers weer naar dividendaandelen. Stabiele kasstromen, voorspelbare uitkeringen en minder koersvolatiliteit maken deze aandelen aantrekkelijk voor wie rust zoekt in zijn portefeuille. Volgens verschillende topanalisten op Wall Street liggen er momenteel kansen in de Amerikaanse energie infrastructuursector.

Met name drie namen worden genoemd als interessante dividendspelers met potentieel voor zowel stabiele inkomsten als koersgroei. Het gaat om Williams Companies, MPLX en Energy Transfer. Deze bedrijven opereren in de zogeheten midstream energie sector, waar pijpleidingen, opslag en transport van aardgas en vloeibare brandstoffen centraal staan.

De rendementen van deze 3 dividendaandelen over de afgelopen 3 jaar

Williams Companies combineert groei en stabiel dividend

Williams Companies is een grote speler in energie infrastructuur en verhoogde recent zijn kwartaaldividend met 5 procent naar 52,5 dollarcent per aandeel. Op jaarbasis komt dat neer op 2,10 dollar dividend per aandeel, wat een rendement oplevert van ongeveer 2,84 procent.

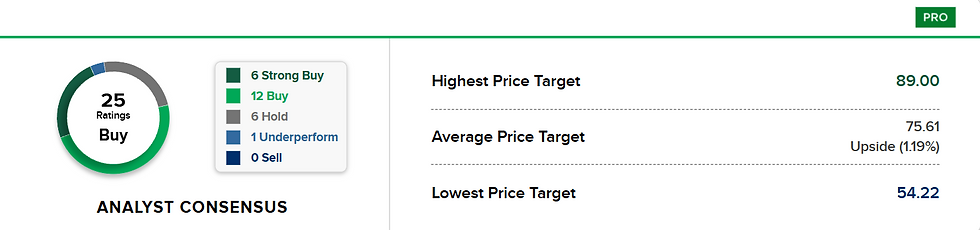

Analist Julien Dumoulin Smith van Jefferies herhaalde zijn koopadvies en verhoogde zijn koersdoel naar 81 dollar. Hij ziet Williams niet langer als een traditionele pijpleidingexploitant, maar als een bedrijf dat zich ontwikkelt richting energie transmissie en stroomopwekking dichtbij de eindgebruiker. Die verschuiving maakt het groeiprofiel volgens hem vergelijkbaar met dat van een industriële groeier in plaats van een klassieke midstream partij.

Smith verwacht dat Williams tot 2030 een gemiddelde jaarlijkse groei van de operationele winst kan realiseren van 12 tot 13 procent. Dat is fors voor een infrastructuurbedrijf dat bekendstaat om stabiliteit. Zijn optimisme is onder meer gebaseerd op langdurige contracten binnen het Power Innovation segment en een projectpijplijn van miljarden dollars aan potentiële investeringen.

Volgens de analist staat Williams niet voor een groeiklap na 2030, maar beschikt het bedrijf over voldoende projecten om de kasstroom ook daarna op peil te houden. Die combinatie van voorspelbare inkomsten en groeipotentieel maakt het aandeel volgens hem aantrekkelijk voor beleggers die zowel dividend als koersstijging zoeken.

Dit is hoe Wall Street kijkt naar Williams

MPLX biedt hoog dividendrendement en ambitieuze groeiplannen

Voor beleggers die vooral op zoek zijn naar een hoog direct rendement, komt MPLX nadrukkelijk in beeld. Dit bedrijf, gestructureerd als een master limited partnership, biedt een jaarlijks dividend van ongeveer 4,31 dollar per aandeel. Dat betekent een rendement van circa 7,4 procent.

Analist Elvira Scotto van RBC Capital handhaaft haar koopadvies met een koersdoel van 60 dollar. Zij noemt MPLX een aantrekkelijke inkomensbelegging binnen de grote energie infrastructuurspelers. Volgens haar wordt het dividend ondersteund door sterke kasstromen en een solide balans.

MPLX heeft activa in belangrijke Amerikaanse energiegebieden zoals het Permian en Marcellus bekken. Die regio’s blijven cruciaal voor de productie en distributie van aardgas. Het bedrijf is van plan om zijn uitkeringen de komende twee jaar met gemiddeld 12,5 procent per jaar te verhogen. Dat is opmerkelijk voor een onderneming die al een dividendrendement van bijna 8 procent biedt.

Daarnaast investeert MPLX fors in groei. Voor 2026 staat ongeveer 2,4 miljard dollar aan groeikapitaal gepland, waarvan het grootste deel naar aardgas en vloeibare aardgasdiensten gaat. Die investeringen moeten volgens de analist leiden tot een stabiele stijging van de aangepaste operationele winst in 2026 en 2027. Een sterke balans geeft het bedrijf bovendien ruimte voor aanvullende overnames, mits die passen binnen de rendementsdoelstellingen.

Een groot deel van de analisten is positief over het aandeel

Energy Transfer profiteert van groeiende vraag naar aardgas

Energy Transfer beheert ongeveer 140.000 mijl aan pijpleidingen en andere energie infrastructuur. Het bedrijf keerde recent een kwartaaldividend uit van 33,5 dollarcent per aandeel. Op jaarbasis komt dat neer op 1,34 dollar, goed voor een dividendrendement van ongeveer 7,21 procent.

Analist Selman Akyol van Stifel handhaaft zijn koopadvies met een koersdoel van 23 dollar. Volgens hem profiteert Energy Transfer van een structureel toenemende vraag naar aardgas. Die vraag komt niet alleen van datacenters, maar ook van nutsbedrijven die stroom leveren aan diezelfde datacenters.

Van de 3 aandelen heeft Energy Transfer het meeste koerspotentieel

Energy Transfer is inmiddels gestart met de levering van aardgas aan het eerste van drie datacenters van Oracle. Daarnaast heeft het bedrijf een twintigjarige overeenkomst gesloten met Entergy Louisiana en is het aangesloten op meerdere elektriciteitscentrales in Oklahoma. Een nieuwe pijpleiding, de zogeheten Hugh Brinson leiding, moet in 2026 in gebruik worden genomen en begin 2027 volledig operationeel zijn.

De sterke positie in aardgasopslag en transport maakt Energy Transfer volgens Akyol goed gepositioneerd om aan de stijgende vraag te voldoen. Dat biedt zicht op stabiele kasstromen die het dividend kunnen blijven ondersteunen.

Dividend als buffer in volatiele markt

De aantrekkingskracht van deze drie aandelen zit in de combinatie van relatief hoge uitkeringen en structurele vraag naar energie infrastructuur. In een markt waar technologieaandelen gevoelig zijn voor schommelingen rond AI en renteverwachtingen, bieden stabiele dividendstromen een vorm van bescherming.

De dividenduitkeringen per aandeel

Dat betekent niet dat deze aandelen risicoloos zijn. Energie infrastructuur blijft afhankelijk van regelgeving, grondstofprijzen en economische activiteit. Bovendien kunnen hoge investeringsuitgaven tijdelijk druk zetten op kasstromen. Toch wijzen analisten erop dat de contractstructuren in deze sector vaak langlopend zijn, waardoor inkomsten voorspelbaar blijven.

Voor beleggers die naast groei ook directe inkomsten willen, kunnen Williams Companies, MPLX en Energy Transfer volgens Wall Street een interessante aanvulling zijn. Met dividendrendementen tot ruim 7 procent en verwachtingen van verdere winstgroei ligt het potentieel voor een aantrekkelijk totaalrendement volgens analisten binnen handbereik.