Deze legendarische belegger zet nu groots in op dit aandeel

- Michiel V

- 2 sep 2025

- 4 minuten om te lezen

Bijgewerkt op: 3 sep 2025

In het kort:

Michael Burry zet in op Lululemon met aandelen én call-opties, omdat hij gelooft in een herstel van het aandeel dat nu zwaar afgestraft is.

Lululemon kampt met gemiste trends, leveringsproblemen en hevige concurrentie, maar ziet internationaal, vooral in China, sterke groei.

Met een historisch lage waardering en voortdurende innovatie kan het merk volgens Burry een interessant instapmoment bieden.

Michael Burry, de man die wereldberoemd werd dankzij The Big Short, staat bekend om zijn gedurfde beleggingsstijl. Waar de massa massaal uitstapt, stapt hij juist in. Dit keer richt hij zijn pijlen op Lululemon Athletica, het Canadese sportmerk dat jarenlang de toon zette, maar de laatste jaren flink onder druk staat.

Burry’s fonds, Scion Asset Management, beheert ongeveer 600 miljoen dollar en staat erom bekend een compacte portefeuille te hebben. Hij kiest zijn posities zorgvuldig en gebruikt vaak opties om zijn visie kracht bij te zetten. Opvallend is dat hij dit keer niet alleen aandelen van Lululemon kocht, maar ook call-opties. Dat is een duidelijke hint dat hij rekent op een snelle koersstijging.

Van beursparel naar dramatische rendementen

Lululemon groeide groot door sportkleding een modieuze status te geven. De yoga-broek veranderde van een praktisch sportschool-item in een mode-icoon dat je net zo goed op kantoor of in een koffiezaak kon dragen. Rond 2018 tot 2020 leek het merk onaantastbaar. Terwijl traditionele modewinkels en merken in de problemen kwamen, kozen steeds meer consumenten voor comfortabele maar stijlvolle leggings en tops. De pandemie gaf dat succes nog een extra duw in de rug: thuiswerken en sportieve kleding werden synoniem.

Die gouden jaren liggen inmiddels achter ons. Het aandeel Lululemon staat zo’n vijftig procent onder de hoogste koers ooit, en beleggers zien steeds meer beren op de weg. Het bedrijf miste meerdere keren de juiste seizoenscollecties, waardoor populaire kleuren en stijlen simpelweg ontbraken. Dat is pijnlijk in een markt die draait om mode en vernieuwing. Daarbovenop kwamen leveringsproblemen: sommige van de bestverkopende producten waren gewoon niet op voorraad. Ook geopolitiek werkt tegen. Als Canadees merk betaalt Lululemon extra importtarieven in de Verenigde Staten, wat marges drukt. Ondertussen groeit de concurrentie van nieuwe premiummerken die hun eigen plek opeisen.

Een extra zorgpunt is dat steeds meer werknemers terug naar kantoor gaan. De angst is dat athleisure, ooit hét uniform van thuiswerkend Amerika, structureel minder relevant wordt. Minder hoodies, meer colberts. Al deze factoren samen maken dat Lululemon in de ogen van veel beleggers is verschoven van succesverhaal naar een zorgenkind dat voor dramatische rendementen zorgt.

Toch nog groei en winst

Wie alleen naar de beurskoers kijkt, zou denken dat Lululemon in zwaar weer zit. Maar de cijfers laten een ander beeld zien. In het eerste kwartaal van 2025 steeg de omzet met zeven procent en liep de winst per aandeel zelfs iets op, van 2,54 naar 2,60 dollar. Voor een retailer in deze economische omstandigheden is dat eerder een teken van kracht dan van zwakte.

Het zijn vooral de internationale markten die de motor draaiende houden. Buiten Noord-Amerika groeiden de verkopen met negentien procent. In China was de stijging zelfs 22 procent, en het bedrijf heeft er ambitieuze plannen: er moeten dit jaar 40 tot 45 nieuwe winkels open, waarvan de meeste in China. Daarmee positioneert Lululemon zich stevig in een markt die wereldwijd steeds belangrijker wordt voor premium merken.

In de Verenigde Staten ziet CEO Calvin McDonald ondertussen dat consumenten kritischer zijn geworden. Hij noemt hun koopgedrag meer doelgericht: dus minder impulsaankopen en meer focus op prijs-kwaliteit. Toch keren veel klanten terug. Wie eenmaal Lululemon draagt, is vaak verkocht door de kwaliteit en blijft loyaal.

Innovatie als competitief voordeel

Wat Lululemon altijd sterk heeft gemaakt, is innovatie. Het merk investeert zwaar in gepatenteerde stoffen en unieke ontwerpen, die lastig te kopiëren zijn. Goedkopere alternatieven bestaan in overvloed, maar klanten die eenmaal gewend zijn aan de pasvorm en het draagcomfort van Lululemon, kiezen vaak opnieuw voor het origineel.

Die kracht zit niet alleen in kwaliteit, maar ook in constante vernieuwing. Onlangs kwamen er nieuwe collecties uit, met namen als Daydrift, Shake It Out en Be Calm. Volgens McDonald werden ze goed ontvangen. Klanten waarderen dat er steeds iets nieuws te ontdekken valt, zonder dat het merk zijn identiteit verliest. Ook mannen zijn inmiddels een belangrijke doelgroep. De bekende ABC-pants, een broek die sportief en zakelijk combineert, is uitgegroeid tot een klassieker die door talloze mannen dagelijks wordt gedragen.

Dankzij die combinatie van mode en functionaliteit heeft Lululemon een unieke positie in de markt. Het is geen luxemerk zoals Gucci of Prada, maar ook geen massaproduct zoals Nike. Het merk bevindt zich precies in het midden: premium genoeg om exclusief te voelen, maar toegankelijk genoeg om een brede doelgroep te bereiken.

De waardering: koopje of valkuil?

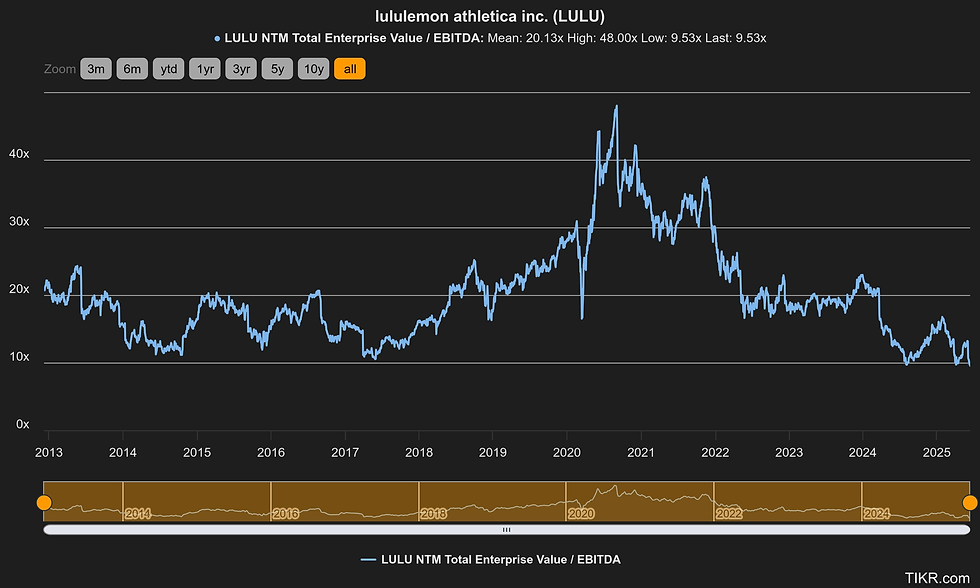

Het meest opvallende aan Lululemon op dit moment is de waardering. Het aandeel wordt verhandeld tegen ongeveer dertien keer de verwachte winst, de laagste multiple in de geschiedenis van het bedrijf. Voor een merk dat internationaal nog altijd groeit en een sterke merkidentiteit heeft, lijkt dat uitzonderlijk laag. Nike bijvoorbeeld, dat qua groei de laatste tijd juist tegenvalt, krijgt standaard een hogere waardering.

Michael Burry gokt erop dat dit verschil te groot is. Zijn aankoop van call-opties laat zien dat hij verwacht dat de koers op korte termijn kan herstellen, mogelijk al bij de komende kwartaalcijfers.

Maar zelfs zonder direct herstel kan het aandeel voor lange termijn-beleggers aantrekkelijk zijn. Wie vertrouwen heeft dat Lululemon zijn internationale expansie doorzet en zijn premiumstatus weet te behouden, kan hier volgens Burry instappen op een historisch gunstig moment.